Analysis

Integr8:是什么推动了燃油价格上涨?而价格下跌的速度,又有多快?

Integr8 剖析了价格上涨背后的基本面,特别是沙特石油生产供应方面发生的情况以及中国需求增加的原因。

作者:Steve Christy,Integr8 Fuels 研究贡献者

steve.christy@integr8fuels.com

2023 年 9 月 28 日

VLSFO 价格再次上涨

一个月前,我们写了一篇关于高燃油价格的文章,并提出这是基于两个关键因素:大多数石油商品市场处于紧张,以及沙特阿拉伯进一步削减了石油产量。而到今天,燃油价格已更高。

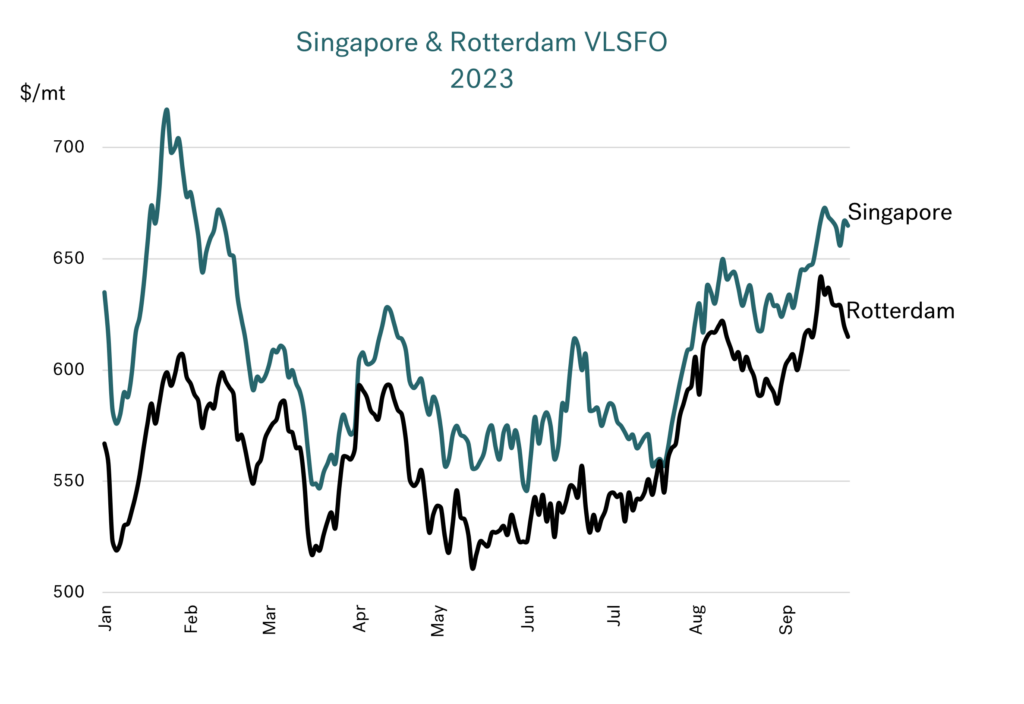

目前,布伦特原油价格已升至 90 美元/桶以上,而新加坡 VLSFO 价格则已升至 660 美元/吨以上,接近今年年初的峰值水平。另一半,鹿特丹 VLSFO 的交易价格约为 615-635 美元/吨,是今年迄今为止的最高水平。不过,最近鹿特丹的价格略有回落,但仍高于今年之前的峰值,并且,新加坡的价格仍在高位徘徊。

价格上涨背后的基本面走向趋紧

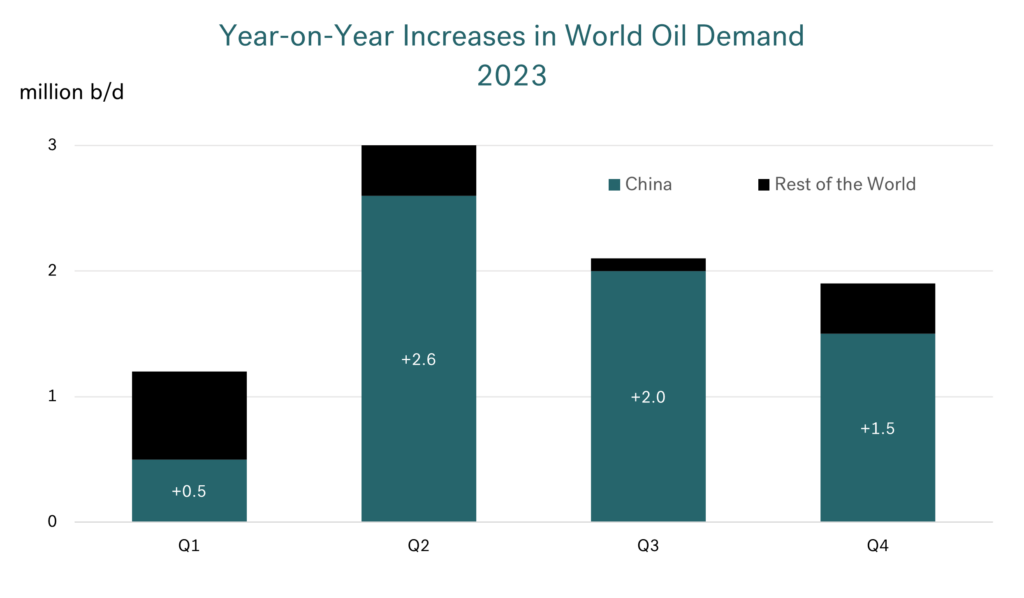

在非常短期的基础上,市场可能会出现剧烈的价格变化,但在数周和数月的时间内推动价格走向的通常还是基本面因素。现在,我们正处于强劲基本面时期,今年第二季度全球石油需求同比增长了300万桶/日,预计第三季度和第四季度将增长200万桶/日。其中必须关注的关键因素,就是相关的增长几乎完全以中国为中心。

与此同时,石油供应受到巨大限制,沙特阿拉伯从7月开始自愿额外减产100万桶/日。 事实上,近期的价格上涨部分也归因于沙特阿拉伯最近已承诺将这些额外的降价措施延长至今年年底。

此外,俄罗斯9月21日宣布禁止所有柴油和汽油出口以支持其国内市场,让我们更清楚看到;了油价在过去一个月再次飞跃上涨的原因。

供应方面取决于沙特石油生产情况

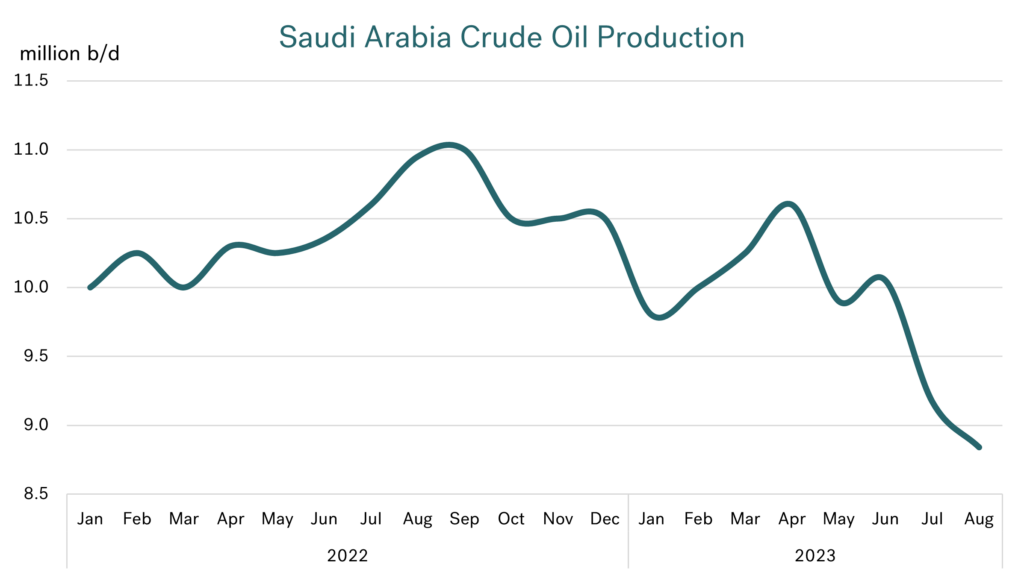

沙特阿拉伯的既定政策旨在支持波动性较小、结果更可持续和更可预测的市场。 作为该战略的一部分,该国已根据 OPEC+ 总体协议将原油产量减少 50 万桶/日,然后在今年下半年进一步减少100 万桶/日。 最终结果是,沙特原油产量在过去几个月大幅下降,目前比 2022 年平均水平低约 150 万桶/日(8 月份为 890 万桶/日,而去年则平均为 1040 万桶/日) 。 预计,这种较低的产量水平将维持到今年年底。

从替代原油供应来看,美国原油产量接近历史高位,而油价的上涨也刺激了流向美国页岩油的更大投资。然而,其中挑战在于沙特的减产效应是即时的,而美国页岩油因新投资而增加产量将需要几个月的时间。因此,目前的信号表明今年剩余时间内供应可能出现紧张;但同时,预计随沙特原油产量回升至 1000 万桶/日后,在1 月份将会增加100 万桶/日。

在需求方面,一切都与中国有关

需求方面的基本面都指向了油价上涨。如前所述,全球石油需求(同比)日增200-300 万桶,这是一个很大的数字。然而,它们几乎完全基于中国当下的发展;而来自于其他地区产品需求的影响则微乎其微,甚至,欧洲需求也已出现下降,并预计美国的需求明年也将开始下降。

中国目前同比增长率非常高的原因是,到2022年,该国仍基本上处于封锁状态,并今年才开始放松政策。这比全球几乎所有其他国家都要晚得多,因为其他国家的“后疫情繁荣”发生在2022年,而不是2023年。因此,或多或少就只有中国在推动今年的石油需求。

显然,许多国家存在需求弱于预期的风险,但如果我们从需求方面探讨对价格的重大影响,那么,与中国相关的报道预计更有可能推动价格上涨或下跌。

第三季度和第四季度市场紧张,但进入 2024 年可能会发生变化

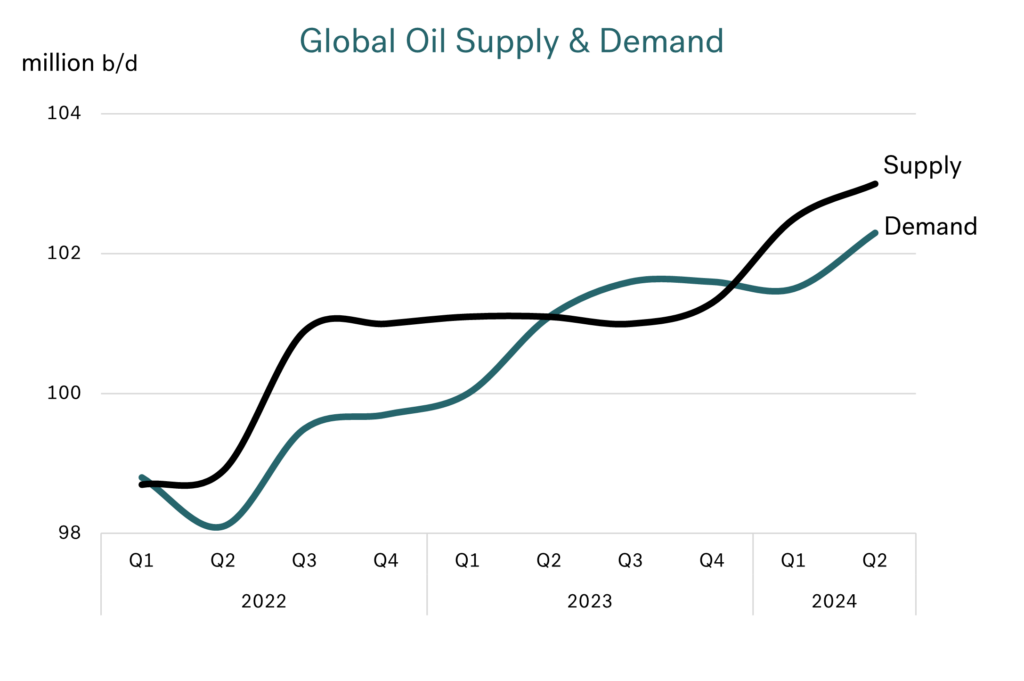

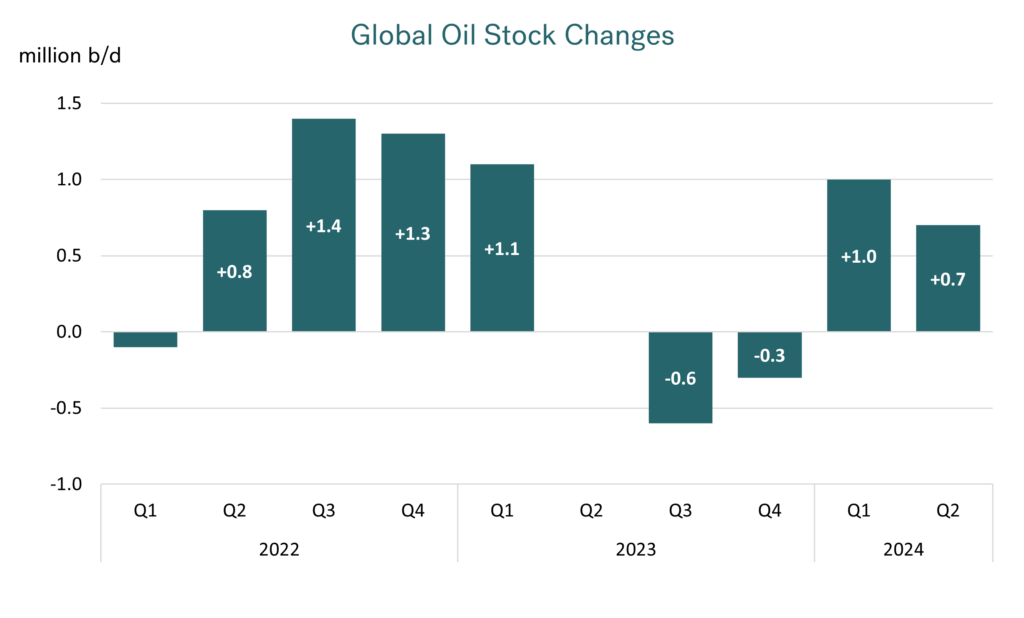

将供应和需求方面更极端的发展综合起来,下图按季度说明了全球基本面走向。对我们来说,关键是 2022 年大部分时间和今年第一季度全球石油供过于需,而导致了全球库存持续增加。 然而,我们刚刚经历了一个转折点,就是今年第三季度需求超过了供应,并预计第四季度将重复这种情况而导致库存减少。

直到明年初,我们才会看到逆转,并有望迎来另一个转折点。就在这个发展阶段,沙特阿拉伯已表示将取消每日 100 万桶的自愿减产。与此同时,石油需求的同比增长预计将回落至 100 万桶/日左右。因此,预计明年初石油供应将再次超过需求,并引导库存再次上升。

通过判断全球库存的增加/减少并进行总结,我们可以看到我们目前所处的特殊时期,其中,在第三季度所看到的库存缩减状态,预计将延伸今年第四季度。此外,全球库存紧张的根源在于成品油,而不是原油。这方面原为高产品需求所推动,却因今年几家炼油厂计划外停运而剧减。

进入明年,情况似乎会再次逆转,并回到基于基本面的全球库存增长。

下一步是什么?

考虑到基本面,以上事态发展解释了我们在 9 月份看到的价格上涨浪潮。

展望今年剩余时间和 2024 年,在需求方面,主要的推动力将来自中国。 当然,中国的需求可能高于目前的预期,在这一前提下,布伦特原油将很容易突破 100 美元/桶的“障碍”,而新加坡 VLSFO 的价格也将突破 700 美元/吨。

然而,目前的讨论却围绕于中国经济可能出现疲软。因此,如果这意味着石油需求将下降,那么,这将会是一个“出售”的信号,并可能导致所有人的价格都下降。毫无疑问,这是需求方值得关注的事态发展。

不过,在供应方面似乎更容易预测;当沙特阿拉伯宣布将放松额外产量削减(或有强烈迹象表明这一点)时,油价可能会下跌。同时,俄罗斯取消柴油和汽油出口禁令也可能产生利空影响。

在所有这些事态发展中,时机是一切,并且,价格下跌的程度可能仍取决于当时石油产品库存的紧张程度以及库存在短期内的表现。

准确把握价格走势是很困难,但我们知道价格永远不会等待基本面长出果实;这是因为,市场会随新闻、全球变化和群众心理而产生反应。如果基本面确实如本报告所示,那么相关价格更有可能在今年年底前下跌,因为预计 2024 年基本面将会减弱。就让我们一起期待究竟会怎么发展……

照片出处和来源:Integr8

发布日期:2023 年 10 月 4 日

作者:Steve Christy,Integr8 Fuels 研究撰稿人

steve.christy@integr8fuels.com

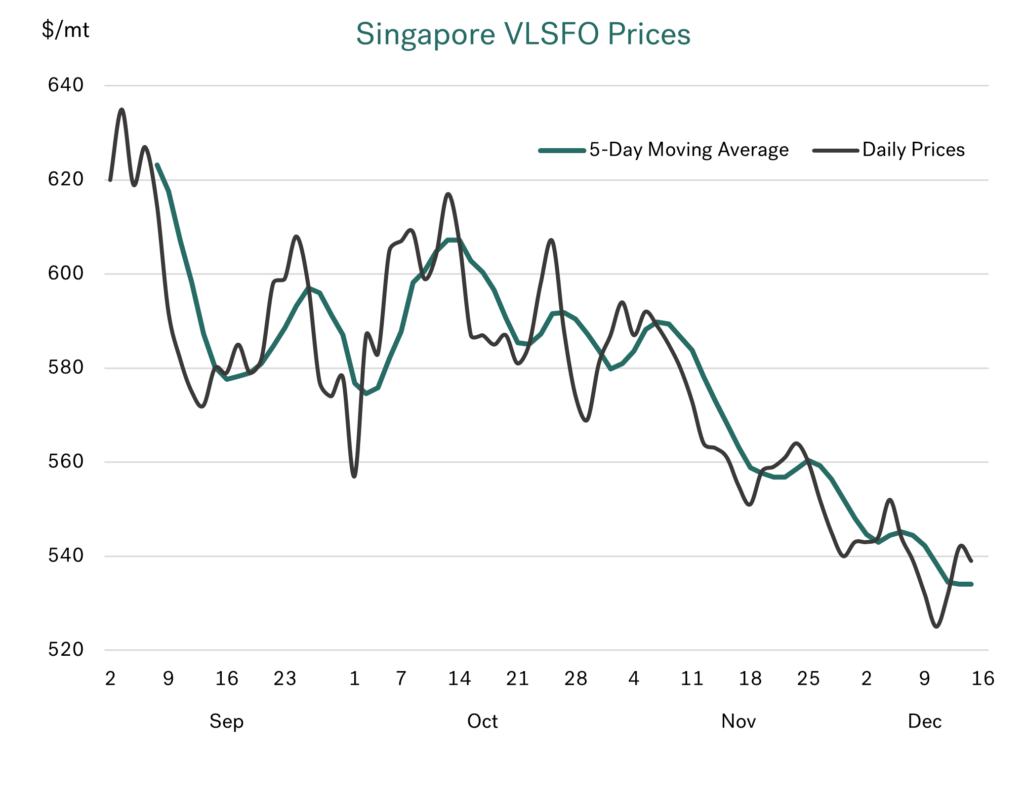

在过去两个月,我们看到燃油价格下滑

几个月以来,我们一直指向燃油价格在石油基本面非常疲软的重压下面临下跌。当然,这现在已成为事实,因为燃油价格在过去两个月已持续下滑。在新加坡,VLSFO 价格比 10 月中旬低了约 75 美元/吨(下降 12%),而在鹿特丹,VLSFO 价格则下降了约 50 美元/吨(下降 10%)。

在 HSFO 市场,西北欧的跌幅更大,过去两个月鹿特丹的油价下跌了 75 美元/吨(下跌了 14%),而新加坡的油价则下跌了 50 美元/吨(下跌了 10%)。

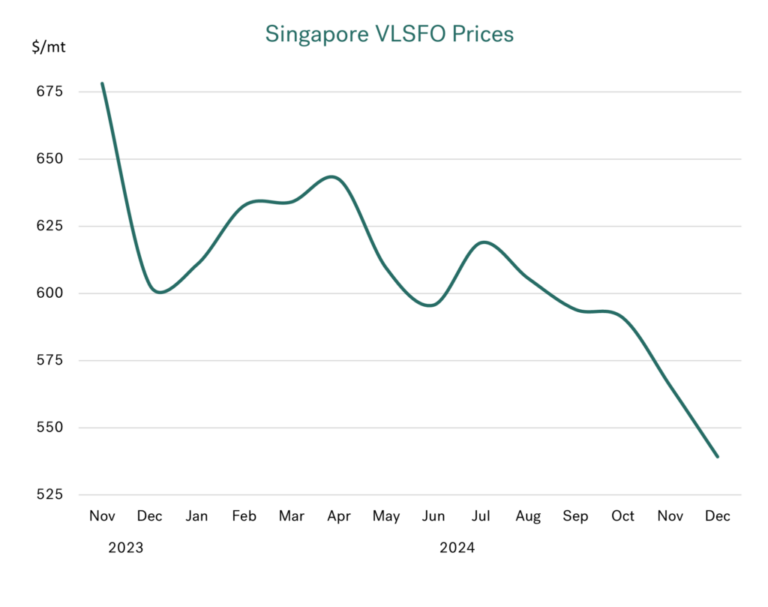

如回顾 2023 年底走势,当前油价下跌将更明显

下图足以说明自去年年底燃油价格下跌了多少,以及,我们今天的油价有多低。

OPEC+ 是否已“交出成果”?

在我们上个月的报告中,我们强调了 OPEC+ 面临的巨大困境,当时,他们正寻求从明年 1 月开始取消 220 万桶/日的自愿减产。问题是,这是在世界石油需求增长疲软和非 OPEC+ 新增产量足以满足额外需求的前提下发生的事。因此,这一段时间以来,很明显地,如果 OPEC+ 想要将油价维持在近期水平,那么,他们几乎没有,或根本没有空间在短期内开始增加产量。其中,1 月份逆转减产的最初策略,几乎可肯定将导致布伦特原油价格跌至 60 美元/吨(而新加坡 VLSFO 价格则在 450-500 美元/吨范围内)。

正如通常面对逆境时的情况那样,OPEC+ 总能“交出成果”。这一次,在 12 月初的会议上,他们已决定搁置在 1 月份增产的所有想法,并已将当前的目标启动日期推迟到 4 月。同时,他们也放慢了产量恢复的进度,已将渐进式取消减产的时间延长至 18 个月,而非之前所计划的 12 个月。

在同一 OPEC+ 会议上,各方已同意将阿联酋配额分配增加 30 万桶/天的计划推迟 3个月在 4月实施,并将延长至 18 个月分阶段实施(而非之前所说的 9 个月)。

最终结果是,按照目前的计划,从 4 月开始,OPEC+ 的产量每月将增加约 14 万桶/天,而不是从 1 月开始增加 21 万桶/天。

市场告诉您一切

看看油价,它们在 11 月继续下滑。然而,在 12 月初 OPEC+ 会议前夕,有迹象表明该组织将再次(第三次)推迟解除减产。其结果是,过去三周,布伦特原油价格维持在 72-74 美元/桶,而新加坡 VLSFO 价格则维持在 525-550 美元/吨的范围内。

当下,其关键在于OPEC+ 会议之后价格似乎有一定支撑,但却没有出现明显反弹。同时,目前市场并不认为新的结果会收紧石油供需基本面、推高价格。因此,OPEC+ 可能是在“拖延”解除减产的最佳时机,并已成功联合阻止油价持续下滑。

而其中强烈的观点是,当 OPEC+ 再度审查 4 月的预期启动日期时,他们将不得不再次推迟解除减产。

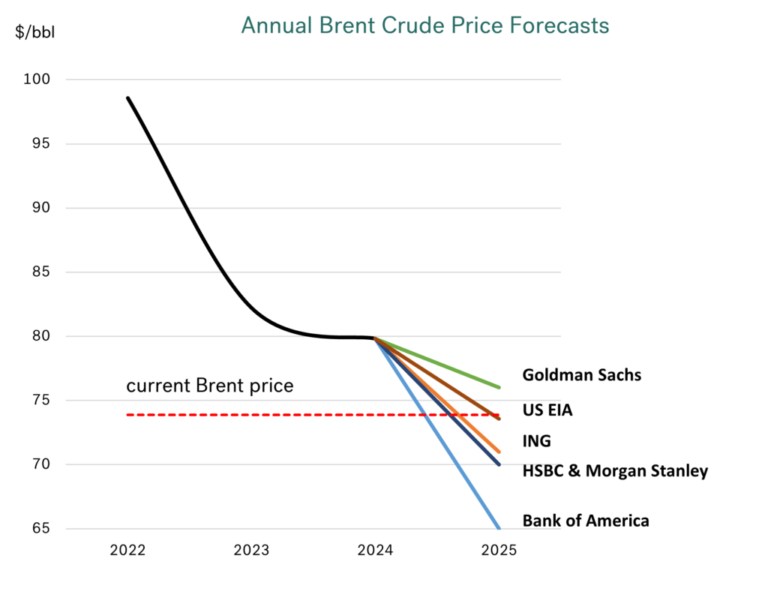

分析师对价格的看法不一,但他们并不认为会出现大幅反弹

自最新 OPEC+ 会议结果公布以来,许多分析师都发布了原油价格预测。一如既往,预测结果存在差异,但,从明年第一季度和第二季度针对布伦特原油价格的看法而论,相关预测值将徘徊在 70-75 美元/桶的范围内,即处于我们过去一个月所看到的交易区间内,并与目前 73 美元/桶的价格一致。

同时,高盛的预测高于这一范围,并显示了布伦特原油价格在第二季度将上涨至 77 美元/桶,而美国银行 (BOA) 的预测则低得多,其认为第二季度价格将为 66 美元/桶。

基于70-75 美元/桶的原油价格,新加坡 VLSFO 价格将介于 525-550 美元/吨之间(接近当前价格)。在极端情况下,BOA 的观点意味着新加坡 VLSFO 价格应略低于 500 美元/吨,而高盛的预测则为其应高达 575 美元/吨。无论如何,即使在这些分析师所预测的极端范围内,这也将预示着燃油市场在明年上半年应不会出现“震荡”。

对于正在考虑年度预算的燃油买家来说,这是个好消息

如果您在办公室内,正在考虑 2025 年您将在燃油上花费多少钱,那么,分析师会建议您,这将比今年(和去年)少很多。同样地,2025 年的预测核心处于 70-74 美元/桶范围内,其中, BOA 的最低预测为 65 美元/桶,而高盛的最高预测则为 76 美元/桶,均低于 2023 年和 2024 年 80 美元/桶的平均价格。

另一方面,瑞银对明年布伦特原油价格的预测确实更高,为每桶 80 美元,但这是在 OPEC+ 决定推迟增产之前所发布,因此,这可能并不适用。

2025 年年度燃油成本将降低 12%?

根据这些分析师对布伦特原油价格的看法,2025 年新加坡 VLSFO 的年平均价格将介于 525-550 美元/吨的核心范围内,并且,最高上限为 570 美元/吨(高盛),最低上限为 485 美元/吨(BOA)。

在2025 年 VLSFO 燃油成本预算方面,这意味着“核心观点”的水平至少比今年低 10%。即使基于高盛的“更高”价格预测,2025 年的年平均燃油成本仍将比今年低 5%。最后,如沿用 BOA 的预测,则表明明年成本将大幅减少 20%。但是,无论您从任何角度观望,分析师目前都在告诉我们,我们在2025 年的燃油支出将会减少!

图片来源:Integr8 Fuels

发布日期:2024 年 12 月 24 日

专门研究替代船用燃料的高级海事测量师 Muammer Akturk 于周一(6 月 10 日)在其《替代船用燃料通讯》(Alternative Marine Fuels Newsletter)上发表了一篇关于氨作为船用燃料的技术考量文章。

该文章深入探讨了氨作为船用燃料的使用,并重点介绍了实施过程中所需进行的安全与技术考量。

当下,氨因其作为零碳燃料的潜力而受到认可,使其成了减少航运温室气体排放的有吸引力选择。然而,其毒性和易燃性却也带来了重大的安全挑战。

因此,本次讨论的重点包括:

- 安全措施:强调了严格的设计和操作安全措施的重要性,以防止氨泄漏并在正常和紧急情况下减轻风险。其中,这包括需要进行气体扩散分析以及使用气体检测器和警报器等安全系统

- 监管框架:本文回顾了为确保安全使用氨作为船用燃料而制定的最新法规和指南。其中包括 IACS的统一要求 H1(URH1),该要求为船舶的氨排放监控提供了框架

- 工程考量:详细介绍了燃料储存、处理系统等技术层面知识,以及在识别潜在危害和实施预防措施时进行风险评估的作用

- 人为因素:本文考量了人为因素对安全性的影响并特别强调了培训,以及系统的设计应考量人为错误的重要性;总体而言,本文旨在全面概述使用氨作为船用燃料所面临的挑战和其解决方案,并强调了安全性和法规遵从性在采用氨的过程中很重要。

编者注:完整文章可在此处链接中找到。

出版日期:2024 年 6 月 13 日

Analysis

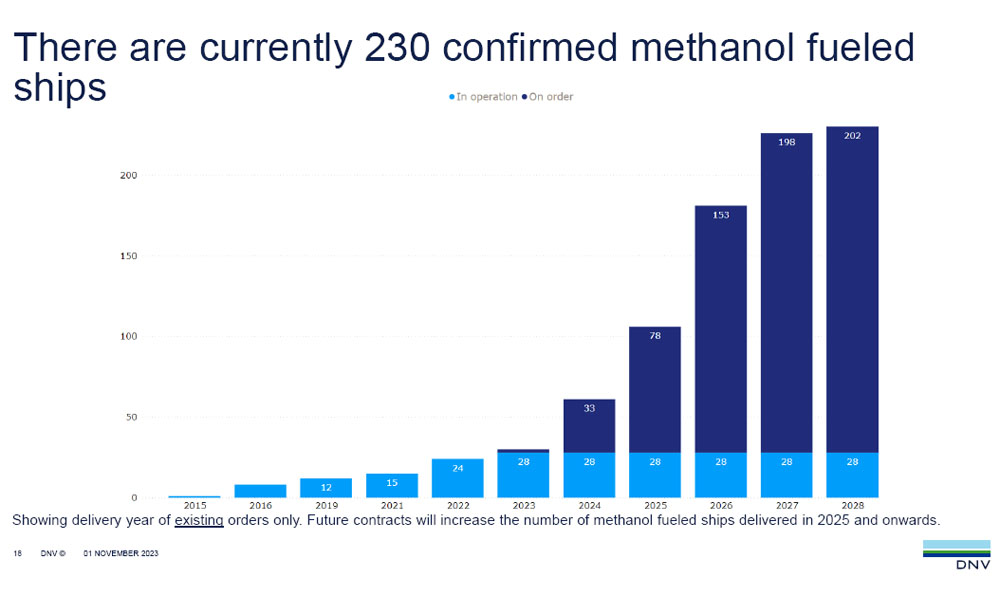

DNV:甲醇动力船订单趋势仍持续;10月份出现首批双燃料氨动力船新订单

DNV 海事咨询业务首席顾问 Martin Wold 感叹道:“我们终于确认了第一艘采用氨推进的远洋船舶的订单。”

DNV 替代燃料洞察 (AFI) 平台 10 月份的最新数据显示,其数据库中新增了六艘LNG(液化天然气)动力船订单;同时,甲醇动力船订单仍在继续增加,有 14 艘被订造。

同时,十月也见证、确认了首批(两艘)配备氨双燃料系统的远洋船舶订单。

与第一批LNG、甲醇和液化石油气动力船订单一样,氨动力船的首批订单也都属于能将燃料作为货物运输的运输船。

“终于,我们确认了第一艘以氨为动力的远洋船舶订单;这简化了与燃料供应、需求相关的先有鸡还是先有蛋的困境。”DNV 海事咨询业务首席顾问 Martin Wold 表示。

“同时,这也解决了船员培训问题,因为相关船员将预先接受与天然气、氨运输船相关的专门培训,因此,这不会成为需要予以管理的额外负担或风险。”

“在替代燃料领域的总体驱动力方面,尤其以氨作为关键驱动因素,我们看到了行业现阶段的发展与LNG和甲醇早期的情况相比起来要强大得多。

“因此,即使在获得氨动力天然气运输船的运营经验之前,我们将会看到其他类型船舶的订单出现。”

照片来源:DNV

发布日期:2023 年 11 月 6 日

我们的合作伙伴

新加坡:做市商GTC集团出庭作证指控新丝路集团

马来西亚:MMEA在马六甲水域扣押一艘载有非法柴油的油轮

商船三井携手合作伙伴完成日本首单锚地船对船甲醇加注作业

中国:中集太平洋海工新获三艘LNG加注船订单

新加坡国立大学启动近零排放氨船用发动机研发项目

Adrian Tolson将接替Constantinos Capetanakis 担任IBIA主席

DNV:氨技术距离远洋航运又近了一步

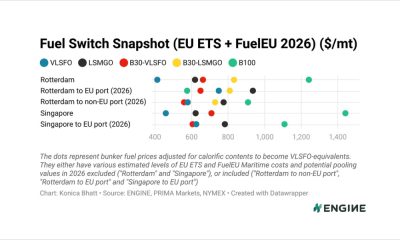

ENGINE on Fuel Switch Snapshot: 鹿特丹B100燃料价格下降

波罗的海交易所:船用燃料报告(2025年11月13日)

阿曼与行业联盟签署谅解备忘录探讨在佐法尔地区建设电子甲醇加注项目

Acceleron:亚太地区正在照明能助力海事行业脱碳的跨行业电子燃料路径

新加坡和韩国签署谅解备忘录建立绿色数字航运走廊

Axegaz 和 Cargill 通过已装载生物LNG的 Avenir 旗下LNG加注船在波罗的海地区进行分销

一艘停靠在洛杉矶港的ONE集装箱船发生火灾

-

Legal1 周 ago

Legal1 周 ago马来西亚:MMEA扣押两艘涉嫌在槟城附近海域非法进行船对船转运的油轮

-

Engine2 周 ago

Engine2 周 agoCMT:中国拓展其发动机和燃料监测战略优势

-

Alternative Fuels1 周 ago

Alternative Fuels1 周 agoDNV:Kristoffersen就任新职、谈东南亚和印度海事转型

-

Business2 周 ago

Business2 周 agoStolt-Nielsen正与“战略买家”洽谈出售其所持有的Avenir LNG公司最高50%股份

-

Alternative Fuels1 周 ago

Alternative Fuels1 周 agoENGINE on Fuel Switch Snapshot: 鹿特丹B100价格飙升、贴水收窄

-

Bunker Fuel Availability1 周 ago

Bunker Fuel Availability1 周 agoENGINE: 欧洲和非洲船用燃料供应情况(2026年1月28日)