Alternative Fuels

Furetank 与瓦锡兰的解决方案试验结果显示可将甲烷泄漏减半

Duo are testing GHG reduction package and Low Load Optimization package on Furetank’s Vinga series tankers; tests performed show methane slip was reduced by 45 to 50%.

双方目前在 Furetank 的 Vinga 系列油轮上正对温室气体减排、低负载优化方案进行测试; 而测试结果也表明,其甲烷泄漏量减少了 45% 至 50%。

2023 年 8 月 31 日

芬兰海洋技术供应商瓦锡兰(Wärtsilä)和瑞典航运公司 Furetank 周三(8 月 20 日)表示,他们双方正共同开发和测试两项先进技术,而目前的结果也显示了这些技术具备将甲烷泄漏量减半的潜力。

Furetank 表示,比起传统燃油,使用LNG(液化天然气)/LBG 运行船舶能带来许多好处,包括减少二氧化碳、氮氧化物、硫氧化物和有害颗粒的排放。

“但备受争议的一个缺点就是甲烷泄漏,因为它们会释放在发动机中未完全燃烧的气体燃料。”该公司在一份声明中表示。

“尽管燃烧率普遍较高,而且甲烷逃逸只占所用燃料的一小部分,但甲烷是一种相比起二氧化碳更为严重的温室气体。 因此,这类泄漏是气体燃料船需要克服的其中最关键技术挑战;而目前,瓦锡兰和 Furetank正在努力应对这一挑战。”

目前,两种技术解决方案都已在Furetank的Vinga系列油轮上进行着测试。其中之一,是瓦锡兰为双燃料发动机开发的温室气体(GHG)减排方案。在发动机运行时、面临恶劣海况或所用燃料质量不一等苛刻条件下,该GHG减排方案将会主动管控发动机。如此一来,燃烧将获得优化,并同时最小化未燃烧气体的排放量。

而另一个解决方案是低负载优化(Low Load Optimization)方案,可在低负荷时减少发动机的甲烷泄漏,例如进行装卸作业等港口业务期间。该方案能主动平衡每个发动机气缸的负荷,即使在低发动机负荷下也能优化发动机的总体效率。

在实验室和海上进行的测试都显示了非常积极的结果。其中,甲烷逃逸量减少了 45% 至 50%。

“这些都是很好的结果,远远超出了我们的预期或技术上的信念。以绝对值来说,测试效果可谓非常明显。因此,我们相信许多航运公司会对这些解决方案感兴趣。不过,这并不是道路的终点,我们还有更多工作要做。”瓦锡兰船舶动力销售总监 Göran Österdahl 说道。

“这是一次非常成功的合作,其中,Furetank 在向我们咨询方案之际也献议在现实条件下进行测试。 当下,我们正处于深入研究和开发未来燃料的阶段,因此,能获得愿意进行测试的合作伙伴非常宝贵。同时,我们整个行业将需要许多的运营商/产品开发商开展合作,否则,进展就会太慢了。”

对于 Furetank 来说,这是在 Vinga 船舶系列中推进减排技术的又一进步;该系列船舶由 Furetank 与合作伙伴共同设计的,同时,根据 IMO的EEDI 指数,该系列船是全球该领域内最节能的船舶之一。

“过去几年,我们与瓦锡兰就如何应对甲烷泄漏进行了多次讨论。 这是一个挑战,也是我们需要解决的最重要技术问题。今天,人们一直在追求新的发动机解决方案,而随着欧盟排放交易体系(EU ETS)和更严格的国际海事组织(IMO)法规出台,这种需求只会加剧。也因此,我们很高兴能快捷地与先进发动机技术的开发商和制造商开展合作。”Furetank 技术经理 Clas Gustafsson 说道。

预计,该功能将在扬州招商局金陵船厂目前正在建造的 Vinga 姊妹船上应用,并在该系列所有早期船舶上进行改装。

照片来源:Furetank

发布日期:2023 年 8 月 31 日

Alternative Fuels

美国沼气委员会和可再生燃料协会宣布启动美国生物燃料海事倡议

该新组织计划与特朗普总统的政府和国会合作,以制定强有力的政策,加速在全球海事领域使用美国制造的能源和生物燃料。

由美国沼气委员会 (American Biogas Council ,简称ABC) 和可再生燃料协会 (Renewable Fuels Association,简称RFA) 共同主持的生物能源利益相关者联合组织——美国生物燃料海事倡议 (American Biofuels Maritime Initiative ,简称ABMI) 近日正式宣布成立。

当下,该组织已计划与特朗普政府和国会合作,制定强有力的政策,以加速美国制造的能源和生物燃料在全球海事领域的应用,确立美国在未来国际海运领域的主导地位。

预计,将乙醇、生物甲烷、生物液化天然气 (bio-LNG)、生物柴油和可再生柴油等生物燃料添加到现有的海事燃料组合中,将可以填补市场空白,帮助航运公司实现其经济和环境目标。

今天,海事燃料政策和国际框架正在快速发展。有鉴于此,通过鼓励增加生物燃料的使用,将为美国制造能源创造巨大的潜在市场机遇。同时,这些能源的原料包括美国种植的玉米、高粱和大豆,以及来自多个国内行业的有机副产品和农业废弃物。

因此,海事领域为美国农民和燃料生产商提供了一个新的机遇,使他们能够在新兴市场中占据领先地位,充分利用现有基础设施,并鼓励对能源和海事领域进行新投资,以及增强美国农业和农村社区的经济韧性。

接下来,ABMI 将倡导相关政策,以扩大美国农民和生物燃料生产商在海事应用领域的市场准入,并推动先进燃料技术的进步。同时,ABMI 计划与特朗普政府和国会合作,使美国成为全球海事燃料政策的领导者。

美国沼气委员会 (ABC) 执行董事兼ABMI 联合主席Patrick Serfass 表示:“美国每天都会产生有机废弃物,而这些废弃物,都应当转化为清洁的国内能源。因此,预计,美国对海事燃料市场的支持将促进国内业务增长,为农民创造新的收入,并增强农村经济实力。其中,ABMI 将重点关注这一尚未充分利用的机遇,帮助政策制定者规划美国未来的海事燃料生产。”

美国可再生燃料协会 (RFA) 总裁兼首席执行官、ABMI 联合主席Geoff Cooper 表示:“海运业为由美国本土种植的农作物生产的可再生燃料提供了巨大的市场潜力。目前,美国乙醇是可大规模生产的最低成本替代海运燃料之一,对于全球航运业而言,它极具竞争力。”

图片来源:American Biogas Council

发布日期:2025年12月24日

环境、能源和工程咨询公司Ricardo近日宣布已受委托开展巴拿马(Panama)至西班牙阿尔赫西拉斯(Algeciras)绿色航运走廊的可行性研究,旨在实现海上贸易脱碳并提升全球互联互通性。

Ricardo表示,该研究由欧盟驻巴拿马和哥斯达黎加代表团资助,旨在了解使巴拿马-阿尔赫西拉斯走廊成为切实可行绿色航运路线所需的技术、财务和政策条件。

其中,Ricardo将牵头开展这项研究,并与阿尔赫西拉斯湾港务局、巴拿马运河管理局、巴拿马海事局以及分包商Maritime & Logistics Consulting Group, S.A.合作完成研究。

作为研究的一部分,Ricardo将:

- 确认可行的燃料方案及其运营影响,以为跨洋集装箱航运向零排放或近零排放能源转型制定切实可行的路径。

- 评估该走廊的商业可行性。这项研究将考虑替代燃料船舶与传统船舶的资本成本对比、零排放/近零排放燃料与化石燃料之间的价格差异,以及与遵守国际海事组织净零框架、FuelEU Maritime法规和欧盟排放交易体系(EU ETS)等监管机制相关的运营成本。

- 确定有助于弥合成本差距、加速部署成效的政策和金融干预措施及举措,以及加强新兴零排放燃料供应链的措施。

绿色航运走廊,指的是船舶使用低排放推进系统的特定航线。迄今为止,Ricardo已领导了多项此类研究,并积极展望这项最新研究的执行及探索其对于全球航运业的潜在意义。

Ricardo公司交通政策副总监Alexi Pons 表示:“巴拿马-阿尔赫西拉斯绿色航运走廊不仅因其跨洋航程而意义重大,更因为它连接了两个极具潜力发展成为绿色枢纽的全球主要加油站。预计,沿线发展绿色航运基础设施将为这两个地区带来变革性的效益。同时,我们非常高兴能与阿尔赫西拉斯湾港务局、巴拿马运河管理局、巴拿马海事局和欧盟合作开展此项目。”

预计,该研究结果将于2026年4月公布。

图片来源:Unsplash 的 CHUTTERSNAP

发布日期:2025年12月24日

瓦锡兰集团(Wärtsilä)周三(12月17日)宣布将为巴西运营商AMAGGI建造的两艘新型推拖船提供主机。

两艘船目前在巴西马瑙斯(Manaus)的贝科纳尔(Beconal)船厂建造中,其设计注重于实现低碳运营。其中,这些主机都能使用生物柴油,而这一特性,也是促成签订此次合同的关键因素。同时,瓦锡兰是于2025年第四季度收到这批订单。

AMAGGI物流与运营总监Claudinei Zenatti 表示:“瓦锡兰主机的燃料灵活性将使这两艘新型推拖船能够使用环境可持续的生物燃料运营。而通过使用生物柴油,这些主机将有望降低温室气体排放总量,并因此在与我们公司的环保承诺保持一致之际,也有助于实现更广泛的更可持续内河运输目标。”

每艘船将配备两台瓦锡兰20型主机,并搭载瓦锡兰数据采集单元(Wärtsilä Data Collection Unit,简称WDCU)。同时,这些发动机可使用柴油或生物柴油作为燃料,总功率输出为2100千瓦,并将使每艘船得以推动多达20艘驳船,在亚马逊内河航道系统上运输总计32000吨的谷物。目前,瓦锡兰的设备已计划于2026年8月开始交付给船厂。

瓦锡兰海事(Wärtsilä Marine)拉丁美洲新造船销售经理Genil Mazza 解释:“AMAGGI是首家完全使用生物柴油的推拖船运营商,与我们共同致力于推进航运脱碳的承诺相一致。同时,瓦锡兰数据采集单元(WDCU)将能够对发动机进行精确监控,以提高性能可靠性并延长检修周期。”

AMAGGI运营着一支由212艘驳船和推拖船组成的内河船队。同时,瓦锡兰与AMAGGI有着长期的合作伙伴关系,双方已合作超过30年,将继续致力于在巴西推进可持续、高效的内河运输解决方案。

图片来源:瓦锡兰

发布日期:2025年12月24日

我们的合作伙伴

美国沼气委员会和可再生燃料协会宣布启动美国生物燃料海事倡议

Ricardo将在巴拿马-西班牙绿色航运走廊研究中探索船用燃料方案

瓦锡兰燃料灵活型发动机将助力巴西新型推拖船减少排放

新加坡:MPA敦促航运和港口行业在节日期间保持谨慎

曼彻斯特大学研究人员利用人工智能预测船用燃料价格

EmissionLink:为什么2026年将重新定义航运业的脱碳路径

中国:中长燃在大连完成沿海首单船舶甲醇加注作业

SEA-LNG 在 MEPC 会议召开前重点概述LNG 的增长与温室气体减排

Sonan Bunkers 进军美洲市场、开设首家当地办事处

Anew Climate 和 Seaspan Energy 在长滩完成首单船对船生物LNG加注作业

行业洞察:2025年中国LNG交付量占全球近四分之一

ENGINE on Fuel Switch Snapshot: 鹿特丹LBM和B100燃料价格下滑

WFW律师事务所探讨美国贸易代表办公室301条款及中国反制措施

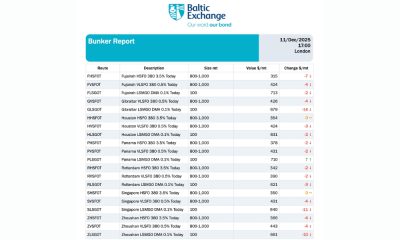

波罗的海交易所:船燃报告(2025年10月16日)

-

Bunker Fuel2 周 ago

Bunker Fuel2 周 agoIsland Oil宣布其收购的加注船已抵达塞浦路斯

-

Bunker Fuel6 天 ago

Bunker Fuel6 天 ago波罗的海交易所:船用燃料报告(2025年12月18日)

-

Bunker Fuel2 周 ago

Bunker Fuel2 周 ago波罗的海交易所:船用燃料报告(2025年12月11日)

-

Bunker Fuel2 周 ago

Bunker Fuel2 周 agoENGINE: 欧洲和非洲船用燃料供应情况(2025年12月10日)

-

Alternative Fuels7 天 ago

Alternative Fuels7 天 agoPRIO向Uni-Tankers船舶交付Eco Bunkers B30

-

Alternative Fuels7 天 ago

Alternative Fuels7 天 agoAzane公司获得ENOVA资金建设挪威氨加注码头