Bunker Fuel

ENGINE:苏伊士以东船用燃料供应情况(2024 年 1 月 30 日)

新加坡 LSMGO 供应依然良好;舟山各种类燃料供应紧张;韩国和日本多个港口需求低迷。

以下有关苏伊士东部地区船用燃料供应情况的文章源自在线船用燃料采购平台 ENGINE,由新加坡船用燃料专门资讯平台《满航时报》在此发布:

• 新加坡 LSMGO 供应依然良好

• 舟山各种类燃料供应紧张

• 韩国和日本多个港口需求低迷新加坡

新加坡本周需求平均,但仍面临 VLSFO 供应紧张问题,因此建议该类油品应提前 10 天下单。 目前,有四家供应商的交付计划处于紧迫。

HSFO 本周建议提前6-13 天下单,与上周相比基本无异。同时,LSMGO则更容易获得,只需提前2-5 天下订。

根据新加坡企业发展局的最新数据,本月该港口的残渣燃料油库存比12月平均增加了6%。同时,1月份该港口的燃油净进口量大幅增长了28%。

相反,本月新加坡港中间馏分油库存下降了 15%,达到 698 万桶的多年低点。

中国、东亚和大洋洲

由于多家供应商库存较低,舟山所有种类油品的供应都面临紧张。同时,最近的天气干扰也使情况变得更糟,导致了燃油订单积压且交货排期延长。其中,VLSFO 和 LSMGO 的交货排期已从 3-5 天增加至 5-8 天。而HSFO 现在则已需要提前 7-8 天下订。

另一方面,大连的VLSFO和LSMGO供应继续紧张。而在附近的天津,则所有种类油品均稀缺,需个别询单。此外,青岛的近船期VLSFO 和 LSMGO供应已收紧。

中国南方港口(包括上海、厦门和广州)的供应商正面临 VLSFO 和 LSMGO 供应紧张问题,而上海的 HSFO供应也是处于紧张。本周,福州的VLSFO 和 LSMGO 供应有待查询,而在洋浦这两类油品则相对供应较好。

在中国香港,所有种类油品的供货情况均略有改善,交货排期已从上周的 14 天缩短至目前的约 10 天。与此同时,马来西亚巴生港的 VLSFO 和 LSMGO 供应持续紧张,建议提前两周左右下单。同时,一些供应商的 HSFO 库存近乎耗尽。

目前,韩国港口的燃油需求较低,但所有种类油品的交货排期差异很大,介于 5 至 10 天,与前一周差不多。然而,由于预计韩国蔚山、温山、釜山、大山、泰安和丽水等港口将迎来强风和巨浪,人们正担心 2 月 1 日至 4 日期间的当地燃油供应可能会受干扰。

在日本,由于价格上涨、货物供应有限以及冬季伴随着恶劣天气,该国燃油需求持续低迷。 目前,东京的 VLSFO 较新加坡升水17 美元/吨,并较舟山升水 23 美元/吨。本周,买家应注意日本主要港口各别交付排期有异,因此,东京、千叶、大阪和神户货建议提前约6 天下单,而名古屋和四日市则建议提前约8 天,同时,水岛和大分排期最长,建议提前11-13 天下订。

此外,日本石油公司Idemitsu Kosan将于今年三月关闭其山口炼油厂。 据路透社报道,该炼油厂的原油加工能力为 12 万桶/天。

消息人士称,这可能会在未来几个月进一步限制日本的供应。

此外,1月底至2月初菲律宾Subic Bay、越南胡志明市和新西兰Tauranga的恶劣天气也导致了人们担忧这些港口的加油作业可能会中断。

南亚

Kandla位于印度西北海岸,目前拥有丰富的 VLSFO 和 LSMGO 供应。 相比之下,Mumbai、Cochin和Chennai等其他几个印度港口正努力应对这两类油品的紧张供应。

斯里兰卡Colombo拥有充足的所有三类船燃供应。

中东

持续的红海商船袭击促使航运公司让船舶改道绕行非洲各地,而不是选择较短的苏伊士运河航线。因此,航线的转变逐渐削弱了Fujairah的燃油需求。

尽管需求下降,Fujairah所有种类油品的供应却仍紧张,因此,建议提前 7-10 天下单,与上周相比几乎没有变化。而阿联酋 Khor Fakkan 港口的即期供应也是处于紧张,建议所有种类油品都提前7-10 天下单。

LSMGO 可随时在附近的阿曼港口获得供应,包括Sohar、Salalah、Duqm和Muscat。

作者:Tuhin Roy

照片出处和来源: ENGINE

发布日期:2024 年 1 月 31 日

LNG Bunkering

Drewry:LNG运输正走上“复苏之路”,但2026年仅是起步

尽管2026年看似标志着复苏的开始,但,西方日益紧张的地缘政治局势加剧了不确定性,而可能将削弱人们对今年的展望。

海事研究机构Drewry近期表示,尽管预计2026年液化天然气(LNG)运输费率将有所改善,但西方地缘政治紧张局势加剧,已增加了不确定性,并可能影响今年预期表现:

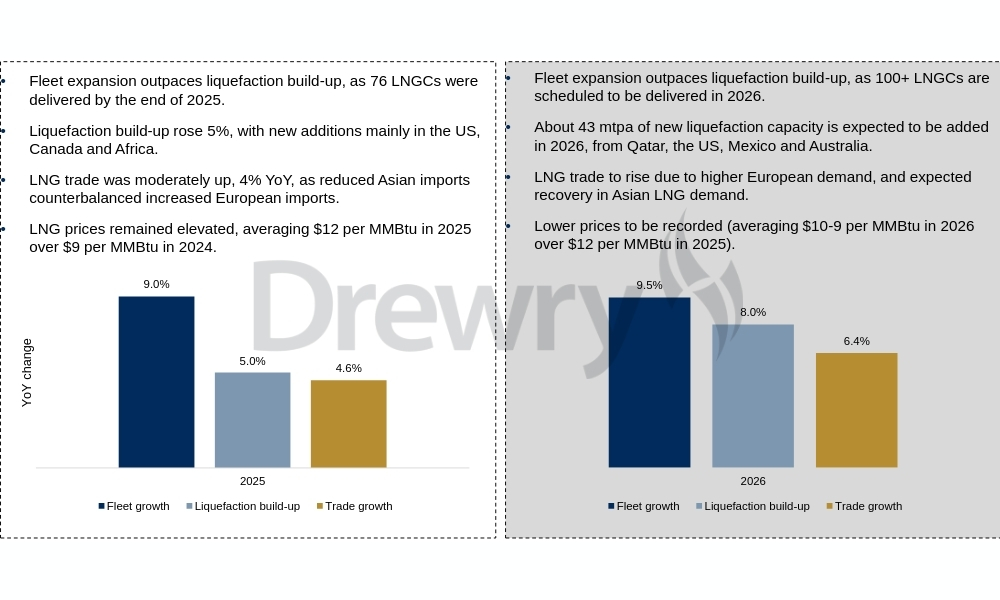

Drewry预计,在需求加速和LNG供应扩张的推动下,2026年LNG运输费率将有所改善。然而,由于船队扩张速度持续超过液化产能增长速度,因此,大幅反弹的可能性仍不大。其中,2026年的交付计划凸显了这一点:有超过65%的年度交付计划将在2026年上半年完成,而60%的新增供应量则预计将在2026年下半年完成。尽管,2026年似乎标志着复苏的开始,但西方地缘政治紧张局势加剧,已增加了不确定性,并可能影响今年预期表现。

总括而言,运费有望回升,但走势较为谨慎,地缘政治因素和亚洲需求可能成为影响因素。

我们预计,液化天然气(LNG)运费将于今年从2025年创下的多年低点回升(2025年TFDE平均运费为25,000美元/日,同比下降37%;XDF/MEGI平均运费为40,500美元/日,同比下降25%)。与此同时,在2025年交付76艘后,2026年将有超过100艘LNG运输船被交付,并因此表明了供应将持续过剩,而使得发生强劲反弹的可能性仍不大。

尽管,船队扩张将继续抑制运费的大幅回调,但一些积极因素,仍将成为推动运费走上复苏之路的催化剂。

图1:2025年与2026年对比

LNG贸易:需求将上升,但供应扩张速度将超过需求增长

- 供应增长:预计2026年将新增约4300万吨/年的液化产能,并其中包括一些大型项目,例如卡塔尔北部气田扩建项目(1650万吨/年)、Golden Pass T1项目(600万吨/年)、科珀斯克里斯蒂(Corpus Christi)三期项目和2-7区块项目(860万吨/年)。不过,预期新增供应量中的60%将在2026年下半年投入使用。同时,2025年的新增产能(4000万吨/年)预计将推动全球LNG供应改善,并提高其出口强度。

- 贸易调整:欧洲的需求前景乐观,预计今年进口量将强劲增长,因为,欧洲大陆在2025-2026年冬季结束时的库存量可能低于30%,而将支撑需求。同时,欧洲寻求进一步调整能源结构(以新的供应协议和再气化扩建为支撑)将是2026年的主要进口驱动力。

- 亚洲需求预计将会增长,尤其中国需求将改善:预计亚洲需求将有所改善,并得益于新增供应量、天然气需求增加以及LNG价格下降。与此同时,中国的进口量可能会回升,其中,这并非由于管道供应减少或国内供应下降,而是因为限制了中国2025年LNG需求的关键供应来源已达到饱和。因此,鉴于国内产量已达到2025-2026年的目标,且PoS 1管道供应已满负荷运转,我们预计,中国不断增长的需求将通过现货购买满足(现货购买在2025年仍低迷),而新的合同供应则预计将于2026年启动。

注:Drewry的完整文章可在此处阅读。

图片来源:Drewry

发布日期:2026年1月26日

中国香港船东——华光海运(Wah Kwong Maritime Transport)周四(1月22日)宣布,中国首艘甲醇动力双燃料加注船“大庆268”轮已正式加入其船队。

这是该公司管理的第四艘加注船,而其他三艘分别为:下水时为全球最大LNG(液化天然气)加注船的“海港未来”轮、中国首艘甲醇加注船“海港致远”轮,以及中国首艘江海直达型LNG加注船“淮河能源启航”轮。

1月21日,长109.9米、载重7500吨、总舱容10362立方米的“大庆268”轮在深圳盐田港完成了其首单船对船加注作业,成功向集装箱船“中远海运康乃馨”加注了200吨绿色甲醇。

“绿色甲醇由中集安瑞科从其位于广东湛江的工厂供应,同时,该工厂是于2025年12月投产。”该公司表示。

“我们很荣幸能够支持盐田港(深圳)完成这项具有里程碑意义的作业,并标志着建设粤港澳大湾区燃料储存、港口加注到船舶服务的完整生态迈出了重要一步。”

相关文章: 中国:中国船燃完成大湾区首例绿色甲醇加注作业

相关文章: 中国:国内首艘甲醇双燃料加注船在舟山顺利下水

相关文章: 中国:中集安瑞科湛江工厂开始生产生物甲醇

图片来源:华光海运

发布日期:2026年1月23日

Battery

Echandia为新加坡一艘拖轮提供3兆瓦时电池系统

这家海事电池系统供应商表示,该电池系统的使用寿命至少为25年,是新加坡宏伟港务船电气化计划的一部分,其中,该计划旨在到2030年实现全港务船队电气化。

安全可靠海事电池系统供应商Echandia于周四(1月22日)宣布已为一艘在新加坡港口运营的拖轮提供了一套电池系统。

该电池系统的使用寿命至少为25年,是新加坡宏伟港务船电气化计划的一部分,其中,该计划旨在到2030年实现港务船队全面电气化。

当下,此次的订单包含一套3兆瓦时电池系统,并且,协议中也包含增购一套系统的选项。而签订合同的,是一家总部位于新加坡的大型造船厂和船东。

Echandia首席执行官Torbjörn Bäck表示:“新加坡的海上运输电气化进程正在加速,因此,Echandia很荣幸能够参与这一转型过程。当下,签订该项目不仅巩固了我们在亚洲的地位,也进一步强化了Echandia作为全球零排放海事解决方案领导者的地位。”

而Echandia之所以被选中参与该项目,是因为其在海事行业脱颖而出的LTO电池系统拥有超长的使用寿命和久经考验的可靠性。其中,该电池系统设计寿命与拖轮的使用寿命相同,无需进行更换,而确保了极低的总体拥有成本。

此外,该电池系统性能随时间推移的衰减度极小,而能够提供可预测的性能,并简化拖轮日常运营的规划和管理。

“耐用性和运营效率的结合是赢得这份合同的关键,因为,客户们寻求的解决方案不仅要满足,更要超越现代航运与可持续发展目标的严格要求。”Torbjörn Bäck 补充道。

Echandia 已迅速发展成为世界领先的海事电池系统供应商之一,在全球范围内已向电气化项目售出 100 多套系统。

图片来源:Echandia

发布日期:2026 年 1 月 23 日

我们的合作伙伴

新加坡:Swissco Ship Services及其关联公司将召开最后一次股东大会

新加坡:SW Maritime Pte Ltd 将举行最后一次股东大会

康士伯海事将作为独立公司在奥斯陆上市

达飞海运船队数量突破400艘、迎来首艘甲醇动力集装箱船

MPA:新加坡注册散货船在南海沉没,两人死亡、四人失踪

西班牙港口LNG燃料销量两年内翻两番

Drewry:LNG运输正走上“复苏之路”,但2026年仅是起步

Drewry:2025年LNG新船订单减半,但短期内或将反弹

行业洞察:2025年中国LNG交付量占全球近四分之一

Anew Climate 和 Seaspan Energy 在长滩完成首单船对船生物LNG加注作业

WFW律师事务所探讨美国贸易代表办公室301条款及中国反制措施

ENGINE on Fuel Switch Snapshot: 鹿特丹B100燃料价格下降

波罗的海交易所:船用燃料报告(2025年11月13日)

阿曼与行业联盟签署谅解备忘录探讨在佐法尔地区建设电子甲醇加注项目

-

Alternative Fuels2 周 ago

Alternative Fuels2 周 agoENGINE on Fuel Switch Snapshot:鹿特丹LBM价格优势扩大

-

Events1 周 ago

Events1 周 ago新加坡:多家船燃供应公司鼎力支持2026年女皇镇慈善晚宴 、筹款超过30万新元

-

Port&Regulatory2 周 ago

Port&Regulatory2 周 ago新加坡公布2025年港口运营业绩创历史新高、概述2026年计划

-

Alternative Fuels2 周 ago

Alternative Fuels2 周 agoDNV:LNG动力集装箱船稳住全球新船订单中的替代燃料船比例

-

Business6 天 ago

Business6 天 agoRiviera Marine 已与 The Bunker Firm Group整合为单一运营组织

-

Biofuel2 周 ago

Biofuel2 周 ago新加坡:Pinnacle Marine首艘B100燃料多用途船完成1000小时海试