Newbuilding

Drewry:2025年LNG新船订单减半,但短期内或将反弹

影响新船订单走势的因素包括:2024年和2025年上半年最终投资决定(FID)速度放缓、新船造价高企、与USTR 第301号条款相关的不确定性增加,以及日益严格的排放法规。

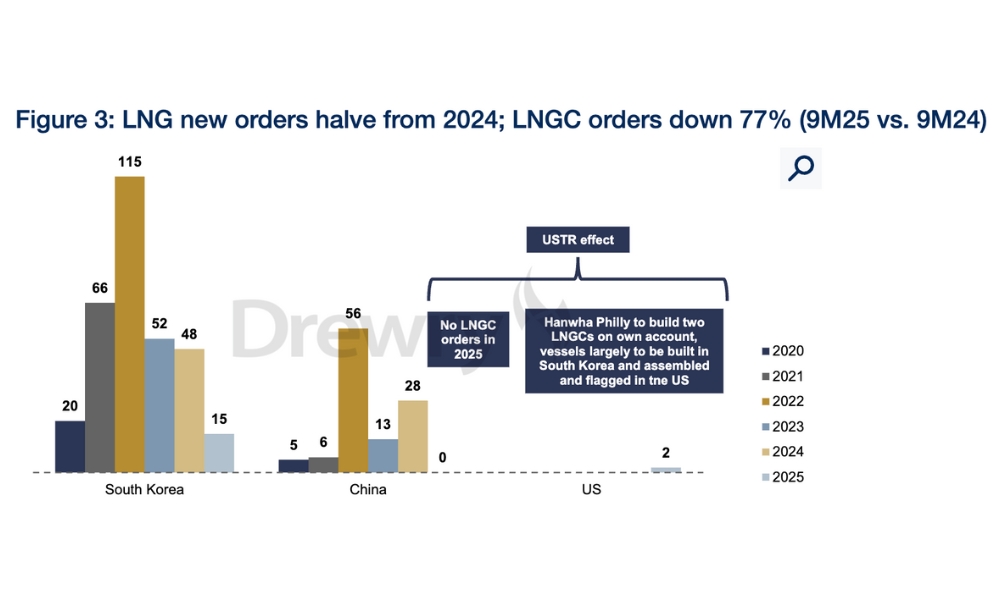

海事研究机构Drewry近期分析了液化天然气(LNG)新船订单趋势,并对比了2024年和2025年的数据,以及瞻望2026年的新订单:

2025年前九个月仅有38艘LNG船被订购,相对地,在2024年的前九个月有86艘。由于交付量增加和新订单减少,2025年的订单量/船队比已持续下降。其中,影响新订单走势的,包括最终投资决定(FID)速度放缓(2024年和2025年上半年)、新船造价高企、美国贸易代表办公室(USTR)301条款带来的不确定性增加,以及欧盟排放交易体系(EU ETS)和FuelEU Maritime(FEM)等严格排放法规的实施。

新订单减少,交付量增加

截至2025年第三季度末,共有38艘LNG船被订购,较2024年前九个月下降了56%。 同时,LNG运输船(LNGC)的订单数量更低,在2025年前9个月仅17艘被订购,而在2024年前9个月则为73艘。与此同时,LNG加注船(LNGBV)则表现抢眼,目前订单达19艘。还有,墨西哥Amigo LNG公司在2025年第三季度向阿联酋Dubai Drydocks订购了两艘浮式LNG装置FLNG)。

Drewry预计,2025年将新增约50艘船的订单,而2024年则总共增加了96艘。此外,目前的总订单包含335艘船舶【289艘LNG运输船、37艘LNG船、4艘浮式储存再气化装置(FSRU)和5艘浮式LNG装置】,订单量/船队比为41%。Drewry预计,在新的订单恢复之前,订单量将进一步下降,而新的订单似乎要到明年才会复苏。

2025年第三季度LNG运输船订单复苏

2025年第三季度LNG运输船订单增长强劲,新增9艘,超过上半年的8艘。同时,该季度还新增了5艘LNG加注船(LNGBV)和2艘浮式LNG装置(FLNG)。值得注意的是,韩华集团意外决定以自有名义订造两艘LNG运输船,分别于7月和8月下单。同时,这两艘船将在韩华位于费城的船厂建造,标志着自20世纪70年代以来美国首次收到LNG运输船订单。其中,主体建造将在韩国进行,最终组装和船籍注册却将在美国完成。因此,此举也被广泛解读为对美国贸易代表办公室(USTR)301条款的战略回应。该条款规定,美国LNG出口的1%必须由美国建造和悬挂美国国旗的LNG运输船进行运输。而考虑到每艘船高达2.5亿美元的造价,这一要求被认为在经济上具有挑战性。

中国船厂首当其冲承受着来自西方的日益严格审查

截至2025年9月底,韩国船厂占当前订单总量的65%,而其次则是中国船厂,占33%。2025年至今,中国船厂尚未接到任何LNG运输船订单,主要原因是美国贸易代表办公室(USTR)针对中国造船舶的规定带来了不确定性。然而,中国船厂已获得今年迄今为止58%的LNG驳船订单。目前,对中国造LNG运输船可能征收的港口费用以及其他地缘政治发展,都加剧了船东在选择订单地点方面的商业不确定性。

注:Drewry Maritime Research的完整文章可在此处阅读。

图片来源:Drewry Maritime Research

发布日期:2025年10月30日

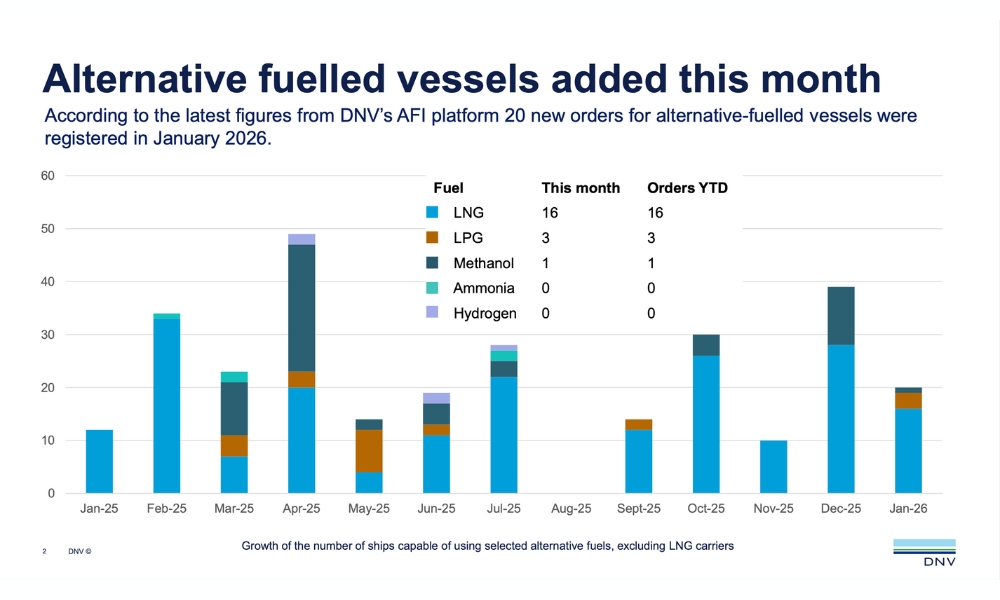

船级社DNV的替代燃料洞察(AFI)平台最新数据显示,2026年1月共新增20份替代燃料船订单。

其中,液化天然气(LNG)燃料集装箱船订单仍占主导地位,达16艘;同时,剩余的4艘为甲醇燃料海上作业船和液化石油气(LPG)船舶。

DNV Maritime全球脱碳总监Jason Stefanatos表示:“今年替代燃料领域订单走势开局相对积极。其中,LNG占了最大份额,集装箱船领域持续推动增长势头。”

“这主要得益于货主和船东积极推进自身的脱碳战略,尽管,市场和监管方面仍存在诸多不确定性。”

DNV上月报告称,2025年替代燃料船订单总量为275艘,同比下降了47%。其中,这与2025年新造船订单量从2024年的4405艘降至2403艘的整体新造船市场下滑趋势相符。

相关文章: DNV:LNG动力集装箱船稳住全球新船订单中的替代燃料船比例

图片来源:DNV

发布日期:2026年2月3日

世界航运理事会(World Shipping Council,简称WSC)于周一(2月2日)发布了最新的WSC双燃料船队仪表盘(WSC Dual-Fuel Fleet Dashboard),以追踪全球班轮运输业在投资可使用可再生能源和低排放燃料的新船的发展情况,并展示船队如何为能源转型做好准备。

截至2025年12月,全球双燃料集装箱船和汽车运输船的数量已达400艘,高于2024年的218艘。

尽管大量订单已交付使用,但双燃料船舶的订单数量却依然在持续增长,达到726艘。在所有集装箱船和汽车运输船的订单中,有74%为双燃料船舶。

目前,已交付或已订购的双燃料集装箱船和汽车运输船总数为1126艘,比去年增长28%。同时,这也代表了,班轮运输业在这些新船舶上的投资超过1500亿美元。

当下,双燃料船队的扩张反映了班轮运输业正在进行的投资规模。其中,建造这些船舶是为了适应燃料转型,一旦可再生能源和近零排放燃料在商业上可行并可大规模应用,这些船舶便可进行燃料切换。

注:更新后的双燃料船队仪表盘可在此处查看。

图片来源:Unsplash 的 Venti Views

发布日期:2026年2月3日

Newbuilding

达飞海运船队数量突破400艘、迎来首艘甲醇动力集装箱船

随着“CMA CGM MONTE CRISTO”轮加入,达飞海运集团旗下自有船舶数量已达到400艘,占了其全球650多艘船的大部分。

达飞海运集团(CMA CGM Group)于周四(1月22日)宣布旗下第400艘自有船舶——“CMA CGM MONTE CRISTO”轮正式加入船队。该船是达飞海运集团计划建造的六艘甲醇集装箱船系列中的第一艘。

当下,这一重要里程碑体现了达飞海运集团的长期投资战略,其中,该战略以资产所有权和先进技术的整合为基础,旨在提升船队的环保和运营绩效。

随着“CMA CGM MONTE CRISTO”轮加入,达飞海运集团的自有船舶数量达到了400艘,而目前,其全球船队规模已超过650艘。同时,集装箱船“CMA CGM MONTE CRISTO”的最大运力为16,204标准箱(TEU),配备约1,000个冷藏集装箱插座,船长366米、船宽51米,并将悬挂马耳他国旗航行。

此外,该船共有23名船员,由船长Predrag Vojvodic指挥。该船在安全、舒适性和住宿条件方面均达到高标准。

而且,“CMA CGM MONTE CRISTO”轮也是达飞海运集团旗下第11艘甲醇集装箱船,该集团共订购了24艘此类船舶。

目前,达飞海运集团已计划到2031年运营约200艘可使用低碳能源的液化天然气/甲醇双燃料集装箱船。

“CMA CGM MONTE CRISTO”轮由大船天津建造,于2026年1月21日在天津举行命名仪式,由EPPEN BIOTECH副总经理Liu Liping担任船舶教母。

该船将于2026年1月29日在宁波投入运营,服务于北亚至黎凡特和亚得里亚海的腓尼基快运(BEX2)航线。

图片来源:达飞海运集团

发布日期:2026年1月26日

我们的合作伙伴

中国:中集太平洋海工为LNG运输加注船举行开工仪式

DNV:2026年替代燃料船订单走势开局良好

WSC:集装箱船和汽车运输船订单中74%为双燃料船

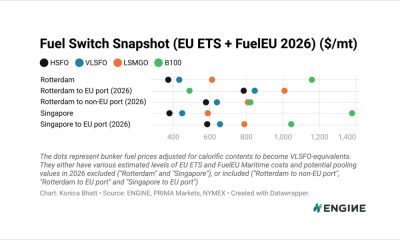

ENGINE on Fuel Switch Snapshot: 鹿特丹B100价格飙升、贴水收窄

APL与Deendayal港签署谅解备忘录在Kandla港建设电子甲醇工厂

VPS任命Neil Chapman 为美洲区董事总经理

核能公司Ampera将海事领域纳入其增长组合

Drewry:2025年LNG新船订单减半,但短期内或将反弹

ENGINE on Fuel Switch Snapshot: 鹿特丹B100燃料价格下降

波罗的海交易所:船用燃料报告(2025年11月13日)

阿曼与行业联盟签署谅解备忘录探讨在佐法尔地区建设电子甲醇加注项目

DNV:应对脱碳风险的多维方案

Acceleron:亚太地区正在照明能助力海事行业脱碳的跨行业电子燃料路径

新加坡和韩国签署谅解备忘录建立绿色数字航运走廊

-

Bunker Fuel2 周 ago

Bunker Fuel2 周 ago满航专访:ElbOil 强调船用燃料行业的增长、可持续性和以人为本

-

LNG Bunkering2 周 ago

LNG Bunkering2 周 agoSEA-LNG:LNG加注船在2025年增至超过62艘

-

Bunker Fuel2 周 ago

Bunker Fuel2 周 agoENGINE:欧洲和非洲船用燃料供应情况(2026年1月21日)

-

Business2 周 ago

Business2 周 agoRiviera Marine 已与 The Bunker Firm Group整合为单一运营组织

-

Engine1 周 ago

Engine1 周 agoCMT:中国拓展其发动机和燃料监测战略优势

-

Alternative Fuels2 周 ago

Alternative Fuels2 周 agoENGINE on Fuel Switch Snapshot:鹿特丹B100–LBM价差大幅收窄