Bunker Fuel

Bunker One收购新仓储位置进军纽约燃料市场

通过此次收购,Bunker One USA 将利用位于巴约讷 IMTT 码头的定期租用驳船和专用仓储设施提供全方位的燃料供应(重点为 HSFO)。

Bunker One 于周三 (3 月 5 日) 宣布全面收购 Element Alpha 的纽约港 (NYH) 仓储位置,并自 3 月 1 日起生效。

该公司表示,此次收购进一步巩固了其在美国船用燃料市场的地位。

多年来,Bunker One 一直都是休斯顿、新奥尔良、莫比尔和美国墨西哥湾沿岸近海地区的实物供应商。

该公司在一份声明中表示:“此次在纽约的收购行动加强了 Bunker One 广泛的全球供应网络,并在纽约港进一步占据重要地位,是继续扩大其美国区域业务的自然选择。”

通过此次收购,Bunker One USA 将利用位于新泽西州巴约讷(Bayonne) IMTT 码头的定期租用驳船和专用存储设施进行交付,以提供无缝、全方位的船用燃料供应(重点为 HSFO)。

该公司补充道,此次整合扩大了 Bunker One 的覆盖网络和可及性,使其能够为全球最重要海港之一的航运客户提供服务,以确保向纽约港及其周边的运营客户提供无与伦比的供应稳定性和具竞争力的价格。

Bunker One 首席执行官 Peter Zachariassen 表示:“通过收购 Element Alpha NYH 资产并迁入纽约,我们将有机会扩大我们在美国的业务,因此,这是一个非常具有战略意义的举措,而且,这个位置非常适合我们的供应网络。”

“我们很高兴能将这项业务整合到我们的美国网络中,并很高兴为我们的客户提供这种新的燃料加注选择。”

此外,进入纽约市场的机会也得到了 Bunker One 母公司 Bunker Holding Group 整体战略的支持,并使这一举措与 Bunker One 完美契合。

Bunker Holding Group 首席运营官 Peder Møller 表示:“此次纽约市场收购是 Bunker One 更广泛战略——‘适应未来’(Fit for the Future)的关键举措,其中,该战略专注于确保长期的可持续增长,并同时提供世界一流的加注解决方案。”

作为一家全球实物供应商,Bunker One 在全球拥有 20 多个业务,能为航运市场提供灵活的实物燃料加注服务。

该公司表示,此次收购不仅扩大了 Bunker One 在美国的业务,也加强了其全球市场覆盖范围。其中,纽约的业务也将让东海岸加注网络从巴西和加勒比海连接到纽约。

“这不仅仅是一次业务扩张,更是一个转型举措,将巩固我们在全球海运燃料市场的立足点。”Bunker One USA 董事总经理 Georgia Kounalakis 表示。

“在过去的几年里,我们已建立了一个完全整合的美国供应链,并巩固了我们的市场地位,在业内提供无与伦比的高服务与效率水平。”

“随着纽约成为我们网络的一部分,我们正在为客户开启新的机遇,并以前所未有的规模提供端到端燃料解决方案。当下,在 Element 拥有丰富知识的优秀团队加入我们后,我们将比以往任何时候都更有能力应对未来。”

Element Alpha 美国业务首席执行官 Nino Mendiburu 补充道:“Bunker One 是一家强大的市场参与者,我们确信,他们就是我们移交NYH 仓储位置的合适人选。”

图片来源:Bunker One

发布日期:2025 年 3 月 6 日

以下关于苏伊士以东地区船用燃料供应情况的文章源自在线船用燃料采购平台 ENGINE,由新加坡船用燃料专门资讯平台《满航》在此发布:

- 新加坡的VLSFO和HSFO供应依然紧张

- 舟山所有种类燃料油供应均紧张

- 阿曼各港口的LSMGO供应良好

新加坡和马来西亚

在新加坡,VLSFO供应依然紧张,建议提前9-13天下订,略快于上周的10-18天。同时,HSFO供应也受限制,建议提前7-18天预订。此外,LSMGO供应目前更不均衡,建议提前2-10天下单,而在上周则为3-5天。

同时,持续的供应紧张反映了几个相互交织的因素:供应商之间的交付周期不一致、即期船用燃料升水高、装货计划非常紧张,以及春节假期前的提前采购导致需求已提前。

根据新加坡企业发展局的数据,新加坡2月份的残渣燃料油库存平均比1月份高出3%。本月迄今为止,该港口的燃料油净进口量下降了8%,但燃料油库存仍攀升至2400万桶以上。在此期间,进口量增加了78.9万桶,而出口量则增幅更大,达到了107万桶。

此外,当地中质馏分油库存也有所增加,本月迄今为止增长了6%,达到893万桶,为去年11月以来的最高水平。

在巴生(Klang)港,VLSFO和LSMGO供应总体充足,尤其对于小批量即期订单,而HSFO供应则仍紧张,更难找到。

东亚

尽管需求疲软,舟山港的VLSFO供应仍趋紧,多家供应商目前的交付周期约为7-10天,高于上周的约5天。同时,LSMGO的供应也出现恶化,交付周期已从3-5天延长至7-10天。而HSFO的交付周期,则也已从之前的约7天延长至7-10天。

而供应紧张,主要归因于恶劣天气导致多家供应商装货延误。上周五,舟山港因天气原因暂停了部分锚泊作业,但已于周一早上恢复。

目前,华北地区各港口的船用燃料供应情况仍不均衡。其中,大连和青岛的VLSFO和LSMGO供应充足,但青岛的HSFO供应仍紧张。同时,天津所有种类船用燃料油的供应均面临限制。而在上海,则VLSFO和HSFO供应仍有限,但LSMGO供应稳定。

在更南边的福州,VLSFO和LSMGO供应仍紧张。同时,厦门的供应商报告称VLSFO库存充足,但LSMGO供应仍有限。而在洋浦和广州,则VLSFO和LSMGO的供应仍受限。

预计2月15日至23日春节假期期间,中国各地的船燃供应活动将放缓,因为多家供应商已计划暂停运营。据消息人士透露,在春节期间交付的燃油的最后预订日期为2月11日。

在中国香港,船舶燃油供应业务将在整个假期期间继续进行,但供应商将对相关订单收取假期附加费。同时,中国香港所有种类燃油的交付周期仍保持在7天左右,与最近几周基本持平。

在中国台湾,VLSFO 和LSMGO 的交付周期基本保持稳定。其中,基隆港和花莲港仍需提前约两天下单,而高雄港和台中港的交付周期则略长,建议提前约三天预订。

与此同时,在农历新年假期期间,中国台湾部分港口的新批次燃油供应将暂停。

在韩国,大多数供应商目前所有种类燃油的交付周期约为 7-8 天,而上周的交付周期则介于 3-8 天。同时,持续的严寒冬季天气状况仍继续在加重运营中断风险。2 月 13 日至 15 日期间,釜山港、蔚山港和丽水港的燃油供应可能受天气影响,而大山港的燃油供应,则可能在 2 月 15 日至 16 日期间受到影响。

据一位贸易商称,由于驳船作业可能暂停,预计2月16日至18日农历新年假期期间船舶加油活动将保持低迷,但具体情况可能因供应商而异。

在日本,包括东京、千叶、横滨、川崎和大分在内的主要港口,VLSFO供应充足。相比之下,名古屋、四日市、水岛和德山的VLSFO供应处于紧张,建议提前7-10天下单,与上周基本一样。

日本各地的LSMGO供应总体稳定。同时,B24-VLSFO仅可在东京、千叶和横滨应要求提供。此外,多个日本港口的HSFO供应总体稳定。还有,大分港的供应商表示,目前三类常规燃料油供应充足,而在鹿岛港,则VLSFO和HSFO供应都良好。

预计,日本2月11日建国纪念之日和2月23日天皇诞辰日的船舶燃料供应活动将保持低迷。

在印度尼西亚,Jakarta、Surabaya、Balikpapan和Cigading的VLSFO供应稳定,供应商通常可在2-3天供货。同时,Jakarta、Benoa、Surabaya和Batam的LSMGO供应也稳定。一位贸易商表示,Jakarta、Surabaya和 Balikpapan的HSFO库存充足。

大洋洲

澳大利亚的船舶燃料供应总体稳定,全国范围内VLSFO和LSMGO供应充足,通常仍需7天交付周期。在西澳大利亚州,Kwinana和Fremantle的供应商建议提前约7天下单。同时,大部分货物由同一供应商通过驳船运输,而LSMGO则也可以通过卡车运输。目前,午后强风仍偶尔会造成运输延误。

在新南威尔士州,Kembla港的VLSFO可通过卡车和管道运输,其中,管道运输的最低量约为 70 吨,而较小量订单则可通过卡车运输。目前,悉尼有一艘驳船在运营,并且,在指定泊位也提供卡车和管道配送服务。同时,悉尼的交付计划经常调整,以配合在当地航行的海军舰艇和邮轮。目前, VLSFO 和LSMGO 的库存仍充足,但HSFO供应处于紧张,供应商通常需要买家提前约 7 天预订。预计, 12 月至 2 月期间悉尼(Sydney)、凯恩斯(Cairns)和达尔文(Darwin)的季节性邮轮交通将对交付计划带来额外压力。悉尼的一位供应商指出,邮轮旺季期间的繁忙船舶交通给港口运营带来了压力,但总体供应量仍稳定。

在Brisbane和Gladstone,VLSFO 和 LSMGO 的供应周期仍约为 7 天。同时,Brisbane可根据要求提供 HSFO,而Gladstone则仍可能面临间歇性的天气相关延误。此外,Brisbane AAT 码头的通行限制仍持续着。在Brisbane,有两艘分别由不同供应商运营的驳船均供应VLSFO 和LSMGO,而HSFO 供应则仅取决于询单。

在维多利亚州,Melbourne和Geelong的供应商拥有充足的VLSFO 和LSMGO 库存。同时,HSFO 的供应仍紧张,难以快速交付,但Melbourne目前HSFO 供应充足。此外,这两个港口都依赖同一艘驳船进行运输,交付周期稳定在七天左右。而LSMGO,则也可以通过卡车在 2-3 天内运送到Portland和Port Welshpool等较小的港口。

总体而言,澳大利亚的燃油市场保持稳定,且因库存充足而通常可在 3-4 天完成交付。不过,即使在拥有管道基础设施的港口,例如Darwin和Dampier,供应商仍大大依赖卡车支持分销。

在新西兰,燃油供应稳定;目前,Tauranga和Auckland的VLSFO供应充足,且Tauranga的某些泊位也可以通过管道运输。在Marsden Point,VLSFO和LSMGO都可以通过管道输送至货船,而South Island各港口的卡车运输能力则仍有限。

与此同时,据消息人士透露,澳大利亚北部从11月持续到次年4月的飓风季预计将造成间歇性作业中断,今年预计将有9至11个飓风。

此外,在珊瑚湾附近海域的热带气旋“Mitchell”减弱为一级飓风后,西澳大利亚的港口已重新开放。据GAC Hot Port News报道,Ashburton、Barrow Island、Cape Preston、Dampier、Onslow、Port Walcott 和Varanus Island均已于周一恢复运营。

南亚

斯里兰卡的燃油供应充足。一家在Colombo和Hambantota均有业务的供应商表示,所有种类燃油的交付周期约为五天。

中东

据消息人士透露,Fujairah所有种类燃油的即期供应仍紧张,多家供应商建议提前5至7天下订,不过,有部分供应商可以安排加急交付,但需支付额外费用。同时,Khor Fakkan港的供应也面对了类似情况。

在Basrah,VLSFO 和LSMGO 供应充足,而HSFO供应则仍有限。在Jeddah,VLSFO和LSMGO的供应情况均有所改善,但港口拥堵仍影响着燃油交付作业。

Suez港的VLSFO、LSMGO和HSFO库存接近耗尽。预计2月13日,天气因素将影响Suez港和Said港的燃油供应。

在Ras Laffan,VLSFO和LSMGO的供应仍紧张。同时,Djibouti的VLSFO供应稳定,但LSMGO库存几乎耗尽。

在阿曼各地——包括Sohar、Salalah、Muscat和Duqm,燃油供应保持稳定,供应商仍持续在交付近船期LSMGO供应。

作者:Tuhin Roy

图片来源:ENGINE

发布日期:2026年2月11日

商船三井(Mitsui OSK Lines,简称MOL)周一(2月9日)宣布该公司已与多个合作方成功完成了日本首次在锚地进行的船对船甲醇加注作业。

而参与此次作业的其他合作方,包括横滨市政府、国华产业株式会社(Kokuka Sangyo)、出光兴产株式会社(Idemitsu Kosan)和三菱瓦斯化学株式会社(Mitsubishi Gas Chemical Company, Inc)。

在京滨港横滨区,甲醇燃料从“Eika Maru”轮成功被输送至“Kohzan Maru VII”轮。

“Eika Maru”轮是国华产业株式会社运营的近海甲醇运输船,而“Kohzan Maru VII”轮,则是商船三井运营的双燃料远洋甲醇运输船,两艘船均由三菱瓦斯化学株式会社租用。

同时,此次作业也使用了三菱瓦斯化学株式会社新潟工厂生产的日本产生物甲醇,该生物甲醇将作为“Kohzan Maru VII”轮在未来运营的燃料。

五方预计,此次作业的经验将应用于未来涉及其他船型或在日本其他地区开展的甲醇加注作业。

“以本项目为起点,商船三井将继续推进各项举措,进一步发展和推广日本全国的甲醇加注服务。”该公司表示。

此外,日本国土交通省港湾局通过“甲醇加注枢纽建设研究小组”,制定了2024年至2025年间甲醇燃料船加注的实施程序和安全措施标准。

同时,此次开展锚地加注作业,是基于2024年9月在横滨港的甲醇加注模拟作业经验,以及其他与国内化学品运输(包括甲醇在内)相关的见解。

图片来源:商船三井

发布日期:2026年2月10日

南通中集太平洋海洋工程有限公司(Nantong CIMC Sinopacific Offshore & Engineering,简称CIMC SOE)于周四(2月5日)获得了两艘2万立方米LNG加注船和一艘1.89万立方米LNG加注船的订单。

这些新订单进一步巩固了南通中集太平洋海洋工程有限公司(以下简称“中集太平洋海工”)在清洁能源船舶建造领域的地位,并展现了其在国际LNG加注船市场的持续竞争力。

截至目前,中集太平洋海工 2万立方米LNG加注船的订单累计已达10艘,而1.89万立方米LNG加注船的订单则累计达3艘。

当下,该公司正在稳步推进2万立方米LNG加注船项目,并保持着有序的生产进度。

与此同时,该公司已预备生产1.89万立方米系列加注船,并计划于今年下半年开工建造,将进一步优化该公司的产品序列和建造节奏。

“中集太平洋海工将继续与行业伙伴合作,推动绿色船舶技术的创新与应用,以共同构建更清洁、更可持续的航运基础设施,为全球海事减排贡献力量。”公司表示。

图片来源:南通中集太平洋海洋工程有限公司

发布日期:2026年2月10日

我们的合作伙伴

新加坡:高等法院将于2月27日审理AMS Marine清盘呈请

新加坡:Xihe Holdings清盘人发布派息通知

新加坡:An Ya Shipping及其关联公司将召开年度股东大会

英国首个商业生物甲醇加注服务在伊明汉姆港启动

ENGINE:苏伊士以东船用燃料供应情况(2026年2月10日)

俄罗斯油轮在制裁压力下日益选择新加坡作为目的地

鹿特丹LNG加注船遭坠落的集装箱砸中而受损

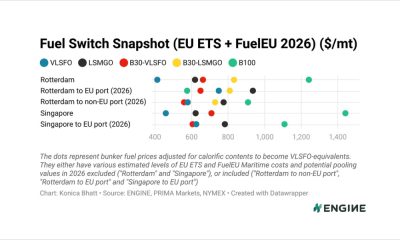

ENGINE on Fuel Switch Snapshot: 鹿特丹B100燃料价格下降

波罗的海交易所:船用燃料报告(2025年11月13日)

阿曼与行业联盟签署谅解备忘录探讨在佐法尔地区建设电子甲醇加注项目

Acceleron:亚太地区正在照明能助力海事行业脱碳的跨行业电子燃料路径

Axegaz 和 Cargill 通过已装载生物LNG的 Avenir 旗下LNG加注船在波罗的海地区进行分销

一艘停靠在洛杉矶港的ONE集装箱船发生火灾

满航专访:ElbOil 强调船用燃料行业的增长、可持续性和以人为本

-

Legal1 周 ago

Legal1 周 ago马来西亚:MMEA扣押两艘涉嫌在槟城附近海域非法进行船对船转运的油轮

-

Alternative Fuels1 周 ago

Alternative Fuels1 周 agoDNV:Kristoffersen就任新职、谈东南亚和印度海事转型

-

Alternative Fuels1 周 ago

Alternative Fuels1 周 agoENGINE on Fuel Switch Snapshot: 鹿特丹B100价格飙升、贴水收窄

-

Bunker Fuel Availability2 周 ago

Bunker Fuel Availability2 周 agoENGINE: 欧洲和非洲船用燃料供应情况(2026年1月28日)

-

Methanol2 周 ago

Methanol2 周 agoVopak支持中国至新加坡的绿色甲醇燃料供应链

-

Alternative Fuels2 周 ago

Alternative Fuels2 周 agoDNV:国际海事组织船舶设计与建造分委会(SDC 12)