Bunker Fuel

阿格斯媒体观点:HSFO 面临持续压力

2024 年,供应压力将继续推高欧洲燃油价格,而欧洲以外的加油中心也可能将变得更加重要; 目前,市场普遍预测 2024 年欧洲对船用燃料的需求将会下降。

2024 年,供应压力将继续推高欧洲燃料油价格,同时,迄今为止不太被关注的出口国可能能够帮助缓解其中压力,而欧洲以外的加油中心也可能将会变得越来越重要。

2023 年 12 月 18 日

自 2023 年开始进行制裁后,欧盟国家的高硫燃料油 (HSFO) 进口不再依赖俄罗斯。Vortexa 数据显示,2 月 5 日后,运往欧洲港口(不包括土耳其港口)的 HSFO 出发港口中,有一半来自阿联酋、沙特阿拉伯和伊拉克。 作为比较,2022 全年的HSFO 欧洲海运交付量由俄罗斯占近 80%。

因此,在2024 年依赖中东国家的 HSFO 和原油供应可能会导致夏季供应紧张,就像 2023 年的情况那样,当时, HSFO 对冰布伦特原油期货的贴水水平在 30 年来首次转为升水。

2024年,进一步建立新出口国之间的流动对欧洲买家和炼油厂来说非常重要。其中,在10月份之前一直遭受美国制裁的委内瑞拉石油工业,被认为是未来几个月内可能向西方提供含硫原油和燃料油的潜在供应国 ,可以帮助缓解西北欧HSFO 供应不足的问题。 同样地,委内瑞拉的产量流向地中海可能会刺激该地区的产品运输,因为,该地区 HSFO的缺乏,有时会让炼油厂不愿为比预期小量的货物支付不断上涨的运费。

中国等非欧洲国家的 HSFO 需求也可能引起含硫原油和原料大型出口国的关注。其中,在独立炼油厂达到原油进口限额后,中国最近发布了一套新的国外 HSFO 进口配额。

今年,中国炼油行业对进口燃料油的需求已接近历史高位。 但中国的一些炼油厂消息人士认为,为了减少这些流量,政府的退税政策将进行调整。

东方的承诺

市场预测,到 2024 年,欧洲对主要由极低硫燃油 (VLSFO) 组成的船用燃料需求将会下降,部分归因于海事行业正准备应对该领域的温室气体排放被纳入欧盟排放交易体系(ETS)。

从 1 月开始,ETS 将覆盖所有进入欧盟港口的大型船舶所排放的二氧化碳,其中,航运公司到 2025 年必须交上40%排放的排放权配额。从短期来看,随着行业开始向绿色船用燃料过渡,这将促使船只往欧盟水域以外加注燃料。

到 2023 年底,船用燃料需求预计将普遍减少,并可能导致许多供应商将大量货物转移到主要的国际加油中心之一——新加坡。目前,新加坡对船用燃料的需求在上个季度普遍出现上涨。

由于近几个月新加坡供应紧张,以及苏伊士以东炼油厂技术中断造成了连锁反应,目前VLSFO 库存也已从欧洲向东转移;欧洲的生产商和供应商正在密切关注位于科威特的 615,000 桶/日国有 al-Zour 炼油厂,该厂有机会在明年成为东部地区潜在的大规模VLSFO供应国。在 2023 年下半年,Al-Zour 遭受了许多源于技术中断的打击,曾一度近乎完全停止运营。

随着VLSFO产量的减少,欧洲生产商将能够通过向新加坡买家出售油品来获取利润。 2024年,KPC(科威特石油公司)能否解决al-Zour的问题将在很大程度上将决定0.5%硫油品是否继续向东流动,以及欧洲库存压力会上升或下降。

作者:Bob Wigin

照片出处和来源: Argus Media

发布日期:2023 年 12 月 19 日

Bunker Fuel

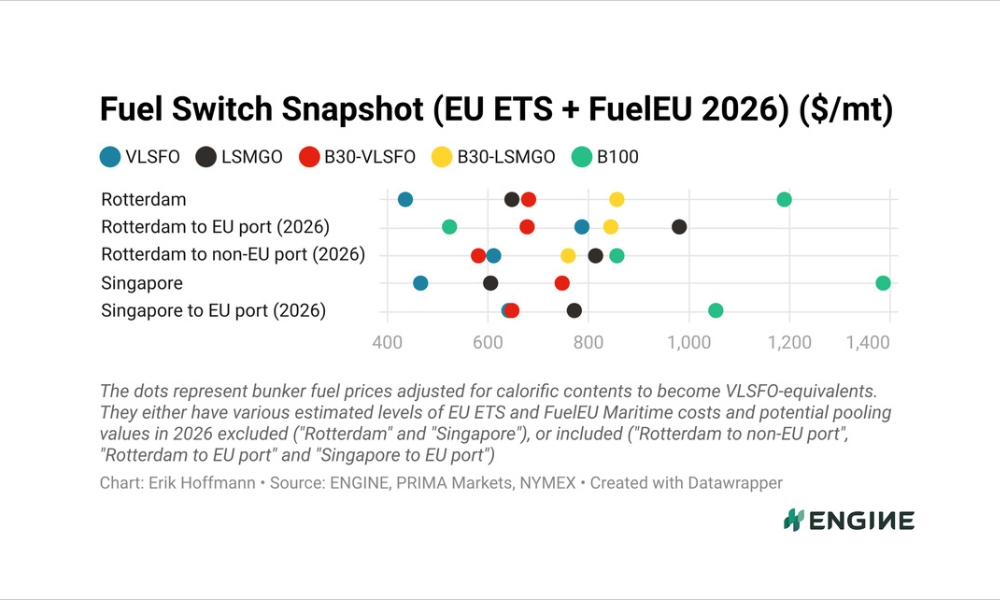

ENGINE on Fuel Switch Snapshot: B30-LSMGO 在欧盟间航线上价格优于 LSMGO

B100 和 B30-LSMGO 在欧盟间航线上优于 LSMGO;鹿特丹的 B30-VLSFO 在欧盟-非欧盟航线上更具优势;LBM 仍然是欧盟最具吸引力的燃料。

每周,船燃情报平台 ENGINE 都会发布全球两大船燃枢纽的替代燃料和传统燃料价格快照(snapshot)。以下是最新快照更新:

2026年1月26日

- B100 和 B30-LSMGO 在欧盟间航线上价格优于 LSMGO

- 鹿特丹的 B30-VLSFO 在欧盟-非欧盟航线上更具优势

- LBM 仍然是欧盟最具吸引力的燃料

鹿特丹的 B30-LSMGO 在欧盟的两港口之间航线的价格为每吨 845 美元,比纯 LSMGO 低 133 美元/吨,但比 B100 高 322 美元/吨。同时,这三种价格均与 VLSFO 相当,彼此之间具可比性,并且,这些燃料均符合欧洲排放控制区 (ECA) 的0.10% 硫含量限制。

目前,一艘船在鹿特丹加注B30-VLSFO燃料,并在前往非欧盟港口的航程中燃烧的总成本为580美元/吨,比在同类航程使用VLSFO燃料的成本低30美元/吨。

另一边,新加坡的B30-VLSFO燃料在欧盟-非欧盟航程中的成本效益略逊一筹,成本为648美元/吨,比当地的纯VLSFO燃料高出8美元/吨。

此外,鹿特丹B100燃料相对于HSFO、VLSFO和LSMGO的贴水已收窄至216-455美元/吨。

同时,当地B100燃料相对于LNG的贴水高达219-443美元/吨,并具体取决于LNG发动机的甲烷排放情况;而相对于0克二氧化碳当量/兆焦的LBM燃料,B100燃料的升水达93-324美元/吨,并同样取决于甲烷排放情况。

当燃烧LBM产生的FuelEU Maritime合规盈余被出售或转让给其他船舶时,LBM目前仍为欧盟间航行成本最低的燃料。目前,奥托中速(Otto MS)发动机燃烧LBM的合规盈余价值估计为929美元/吨,而柴油低速(diesel SS)发动机燃烧LBM的合规盈余则估计为1088美元/吨。

此外,欧盟排放交易体系(EU ETS)的成本随着排放配额价格下降而已降低。目前,船舶在欧盟港口之间燃烧高硫燃料油(HSFO)、极低硫燃料油(VLSFO)和低硫轻柴油(LSMGO)并提交排放配额的成本估计为276-284美元/吨。相比之下,LNG的成本为247-311美元/吨,并具体取决于LNG发动机的甲烷泄漏率。

目前,生物燃料在欧盟排放交易体系中的成本要低得多。其中,使用B100的成本估计仅为4美元/吨,而对于配备低甲烷泄漏发动机的船舶而言,使用0克二氧化碳当量/兆焦耳(gCO2e/MJ)LBM的成本仅为7美元/吨。同时,对于甲烷排放量高的液化天然气 (LNG) 动力船,预计成本达 78 美元/吨。

液体燃料

尽管生物燃料批次成本看似较低,且荷兰政府可能提供更多退税,但在过去一周,鹿特丹的 B100 (POMEME) 价格仍上涨了 36 美元/吨。

Prima Markets 评估的 POMEME ARA 驳船价格在过去一周下跌了 6 美元/吨。此外,出售 B100 产生的荷兰 ZRE A 类票券的估值在一周内上涨了 41 美元/吨,达到 555 美元/吨。

目前,鹿特丹的常规燃料价格有所下跌。其中,VLSFO 跌幅最大,下跌了 60 美元/吨,而其次则是HSFO,下跌了 46 美元/吨,以及LSMGO 下跌了 29 美元/吨。

新加坡B100(UCOME)价格本周上涨9美元/吨,而HSFO、VLSFO和LSMGO价格则下跌了14-18美元/吨。目前,往返新加坡和欧盟港口的B100价格仍比传统燃料和LNG高出281-485美元/吨。

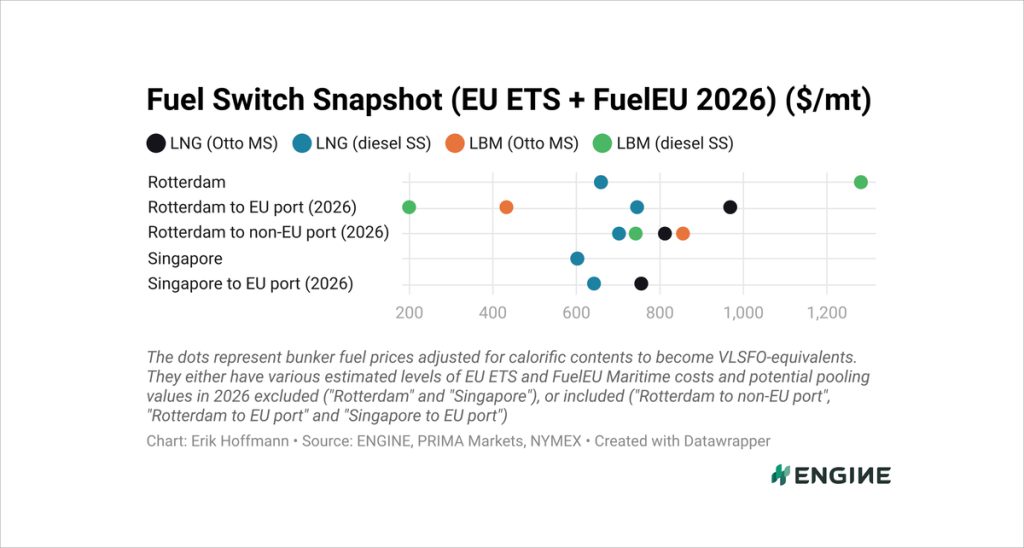

液化天然气

本周,在鹿特丹,对于往返欧盟港口并配备Otto MS发动机的船舶,LNG价格下跌了13美元/吨,并主要归因于欧盟碳排放交易体系(EU ETS)成本较一周前下降73美元/吨,而抵消了LNG加注价格的60美元/吨涨幅。其中,这些船舶的甲烷排放量较高,而欧盟排放交易体系在2026年也将向高甲烷排放量船舶给予严厉处罚。

对于配备diesel SS发动机的船舶,LNG价格本周上涨4美元/吨。由于这些船舶发动机甲烷泄漏率较低,其EU ETS预估成本相对一周前降低了58美元/吨。其中,EU ETS成本的下降仍不足以抵消LNG燃料价格的60美元/吨下跌。

在没有任何欧盟法规或热值调整的情况下,鹿特丹的LNG燃料价格本周飙升了73美元/吨。其中,欧洲气温下降推高了发电所需的天然气需求,而促使燃料交付升水大幅上涨以满足需求。

根据日本石油天然气-金属矿物资源研究所(JOGMEC)称,新加坡的LNG燃料价格涨幅较小,为19美元/吨,并部分归因于欧洲天然气价格大幅上涨,以及东北亚寒潮带来的额外支撑。

往返新加坡和欧盟港口的LNG价格本周下跌了13至21美元/吨,并具体取决于发动机的甲烷泄漏率。

作者:Erik Hoffmann

图片来源:ENGINE

发布日期:2026年1月27日

LNG Bunkering

Drewry:LNG运输正走上“复苏之路”,但2026年仅是起步

尽管2026年看似标志着复苏的开始,但,西方日益紧张的地缘政治局势加剧了不确定性,而可能将削弱人们对今年的展望。

海事研究机构Drewry近期表示,尽管预计2026年液化天然气(LNG)运输费率将有所改善,但西方地缘政治紧张局势加剧,已增加了不确定性,并可能影响今年预期表现:

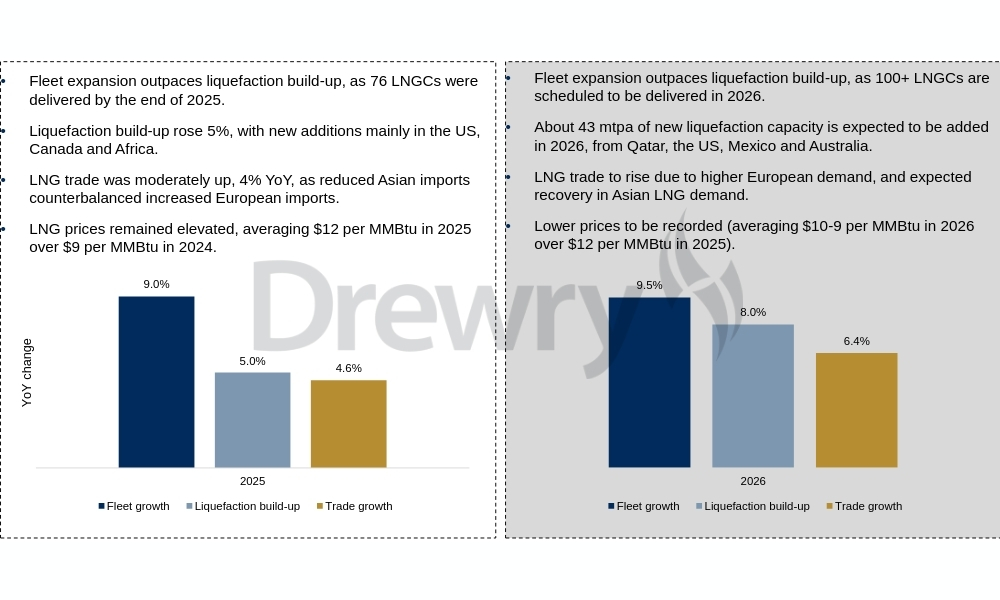

Drewry预计,在需求加速和LNG供应扩张的推动下,2026年LNG运输费率将有所改善。然而,由于船队扩张速度持续超过液化产能增长速度,因此,大幅反弹的可能性仍不大。其中,2026年的交付计划凸显了这一点:有超过65%的年度交付计划将在2026年上半年完成,而60%的新增供应量则预计将在2026年下半年完成。尽管,2026年似乎标志着复苏的开始,但西方地缘政治紧张局势加剧,已增加了不确定性,并可能影响今年预期表现。

总括而言,运费有望回升,但走势较为谨慎,地缘政治因素和亚洲需求可能成为影响因素。

我们预计,液化天然气(LNG)运费将于今年从2025年创下的多年低点回升(2025年TFDE平均运费为25,000美元/日,同比下降37%;XDF/MEGI平均运费为40,500美元/日,同比下降25%)。与此同时,在2025年交付76艘后,2026年将有超过100艘LNG运输船被交付,并因此表明了供应将持续过剩,而使得发生强劲反弹的可能性仍不大。

尽管,船队扩张将继续抑制运费的大幅回调,但一些积极因素,仍将成为推动运费走上复苏之路的催化剂。

图1:2025年与2026年对比

LNG贸易:需求将上升,但供应扩张速度将超过需求增长

- 供应增长:预计2026年将新增约4300万吨/年的液化产能,并其中包括一些大型项目,例如卡塔尔北部气田扩建项目(1650万吨/年)、Golden Pass T1项目(600万吨/年)、科珀斯克里斯蒂(Corpus Christi)三期项目和2-7区块项目(860万吨/年)。不过,预期新增供应量中的60%将在2026年下半年投入使用。同时,2025年的新增产能(4000万吨/年)预计将推动全球LNG供应改善,并提高其出口强度。

- 贸易调整:欧洲的需求前景乐观,预计今年进口量将强劲增长,因为,欧洲大陆在2025-2026年冬季结束时的库存量可能低于30%,而将支撑需求。同时,欧洲寻求进一步调整能源结构(以新的供应协议和再气化扩建为支撑)将是2026年的主要进口驱动力。

- 亚洲需求预计将会增长,尤其中国需求将改善:预计亚洲需求将有所改善,并得益于新增供应量、天然气需求增加以及LNG价格下降。与此同时,中国的进口量可能会回升,其中,这并非由于管道供应减少或国内供应下降,而是因为限制了中国2025年LNG需求的关键供应来源已达到饱和。因此,鉴于国内产量已达到2025-2026年的目标,且PoS 1管道供应已满负荷运转,我们预计,中国不断增长的需求将通过现货购买满足(现货购买在2025年仍低迷),而新的合同供应则预计将于2026年启动。

注:Drewry的完整文章可在此处阅读。

图片来源:Drewry

发布日期:2026年1月26日

中国香港船东——华光海运(Wah Kwong Maritime Transport)周四(1月22日)宣布,中国首艘甲醇动力双燃料加注船“大庆268”轮已正式加入其船队。

这是该公司管理的第四艘加注船,而其他三艘分别为:下水时为全球最大LNG(液化天然气)加注船的“海港未来”轮、中国首艘甲醇加注船“海港致远”轮,以及中国首艘江海直达型LNG加注船“淮河能源启航”轮。

1月21日,长109.9米、载重7500吨、总舱容10362立方米的“大庆268”轮在深圳盐田港完成了其首单船对船加注作业,成功向集装箱船“中远海运康乃馨”加注了200吨绿色甲醇。

“绿色甲醇由中集安瑞科从其位于广东湛江的工厂供应,同时,该工厂是于2025年12月投产。”该公司表示。

“我们很荣幸能够支持盐田港(深圳)完成这项具有里程碑意义的作业,并标志着建设粤港澳大湾区燃料储存、港口加注到船舶服务的完整生态迈出了重要一步。”

相关文章: 中国:中国船燃完成大湾区首例绿色甲醇加注作业

相关文章: 中国:国内首艘甲醇双燃料加注船在舟山顺利下水

相关文章: 中国:中集安瑞科湛江工厂开始生产生物甲醇

图片来源:华光海运

发布日期:2026年1月23日

我们的合作伙伴

新加坡:Xihe Holdings旗下Nan Zhou Maritime Pte Ltd清盘人发布派息通知

Stolt-Nielsen正与“战略买家”洽谈出售其所持有的Avenir LNG公司最高50%股份

bound4blue 完成Maersk Tankers合同下的首批 eSAIL® 安装项目

ENGINE on Fuel Switch Snapshot: B30-LSMGO 在欧盟间航线上价格优于 LSMGO

VPS 2025年船用燃料质量回顾探讨不合格和污染问题

新加坡:2026年亚太海事展将重点展示未来船用燃料、电动和混合动力船舶

CMT:中国拓展其发动机和燃料监测战略优势

Drewry:2025年LNG新船订单减半,但短期内或将反弹

行业洞察:2025年中国LNG交付量占全球近四分之一

Anew Climate 和 Seaspan Energy 在长滩完成首单船对船生物LNG加注作业

WFW律师事务所探讨美国贸易代表办公室301条款及中国反制措施

ENGINE on Fuel Switch Snapshot: 鹿特丹B100燃料价格下降

波罗的海交易所:船用燃料报告(2025年11月13日)

阿曼与行业联盟签署谅解备忘录探讨在佐法尔地区建设电子甲醇加注项目

-

Alternative Fuels2 周 ago

Alternative Fuels2 周 agoENGINE on Fuel Switch Snapshot:鹿特丹LBM价格优势扩大

-

Events1 周 ago

Events1 周 ago新加坡:多家船燃供应公司鼎力支持2026年女皇镇慈善晚宴 、筹款超过30万新元

-

Bunker Fuel3 天 ago

Bunker Fuel3 天 ago满航专访:ElbOil 强调船用燃料行业的增长、可持续性和以人为本

-

Port&Regulatory2 周 ago

Port&Regulatory2 周 ago新加坡公布2025年港口运营业绩创历史新高、概述2026年计划

-

Alternative Fuels2 周 ago

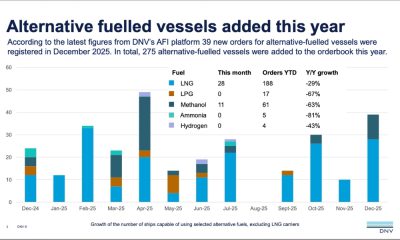

Alternative Fuels2 周 agoDNV:LNG动力集装箱船稳住全球新船订单中的替代燃料船比例

-

Business6 天 ago

Business6 天 agoRiviera Marine 已与 The Bunker Firm Group整合为单一运营组织