Analysis

Integr8 认为现货LNG燃料需求在不断发展的市场中已回升

当下,市场波动正鼓励买家寻求现货交易以管理价格风险;其中,Integr8的LNG部门最近进行了多项LNG燃料交易。

Integr8 Fuels 周四(10 月 19 日)表示,由于市场波动鼓励买家寻求现货交易来管理价格风险,其LNG部门最近进行了多项LNG燃料交易:

LNG(液化天然气)燃料通常比传统燃料更为复杂。因为,交易方需要对燃料交付的运营、商业条件和合同方面有很好的了解,其中,Integr8 一直在帮助多个客户完成相关的采购流程。

市场波动刺激现货交易

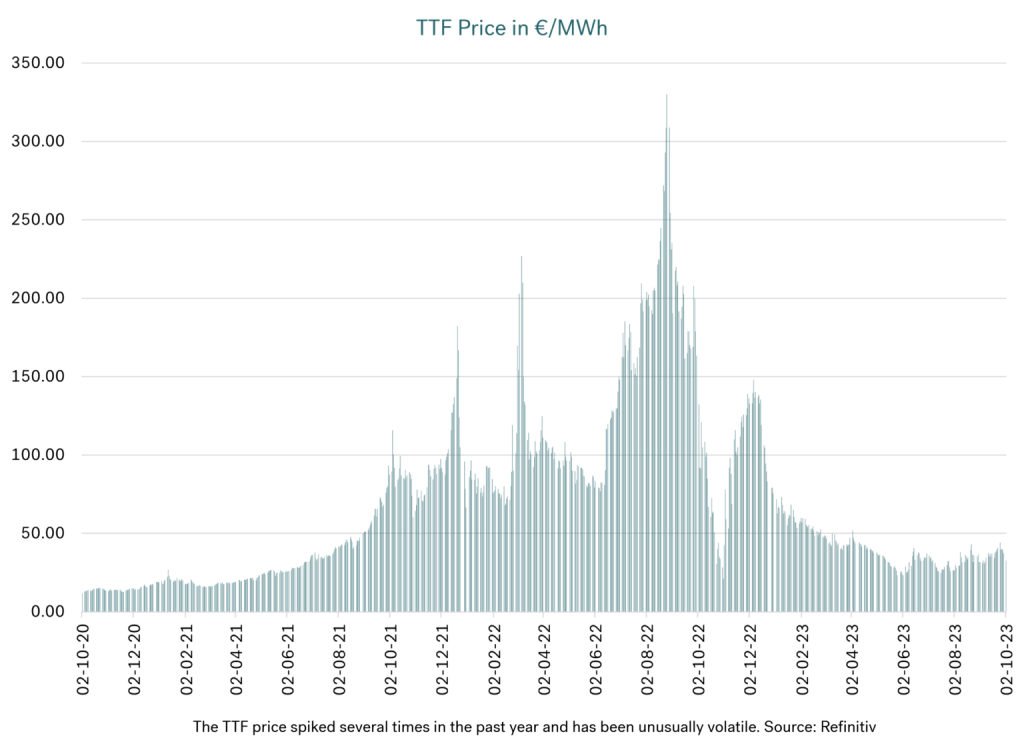

9月份,当澳大利亚两家雪佛龙LNG工厂的工人宣布罢工时,这震惊了LNG市场;虽然这些工厂主要生产出口到亚洲市场的LNG燃料,但对价格的影响却是全球性的,其中,欧洲基准 TTF价格就因此消息而飙升。当下,市场担心相互关联的LNG供应链可能面临全球供应中断;而也这表明了俄乌政局动荡已造成全球供需平衡对于供应中断的敏感性。

Integr8 Fuels 业务经理Jonathan Gaylor 认为,波动性的LNG价格暂时将持续存在,但预计 2025 年之后将下降并稳定在较低水平。 他表示:“我们忘记了,在俄乌政局发展前,LNG价格相对于传统船用燃料其实具有竞争力,且相当稳定。”

直到 2021 年 12 月,鹿特丹燃油市场的LNG价格一直低于 500 欧元/吨,并此后在大约一年的时间里逐渐上涨。 当俄罗斯二月底进入乌克兰时,该价位即开始加快步伐并迅速升至新高。 一年后,其价格翻了五倍,最高达到 2,500 欧元/吨以上。总括而言,LNG从相对于VLSFO的贴水价逆转成了三倍升水,并因此阻碍了双燃料船船东选择加注LNG。可以说,他们的燃料灵活性得到了体现,因为市场广泛地从天然气转向了石油。

之后,鹿特丹的LNG价格大幅下跌,并已跌破 LSMGO价位和与 VLSFO 处于平价交易。但随后,买家为了利用新的定价机会而进行了调整,并因此让油到气的转换再次变得更加普遍。

LNG和传统低硫船用燃料的价格一直处于高低交替,并因此阻碍了基于合同的供应,同时,也造成越来越多买家转向现货市场,以在更可预测的近期基础上管理价格风险和成本。

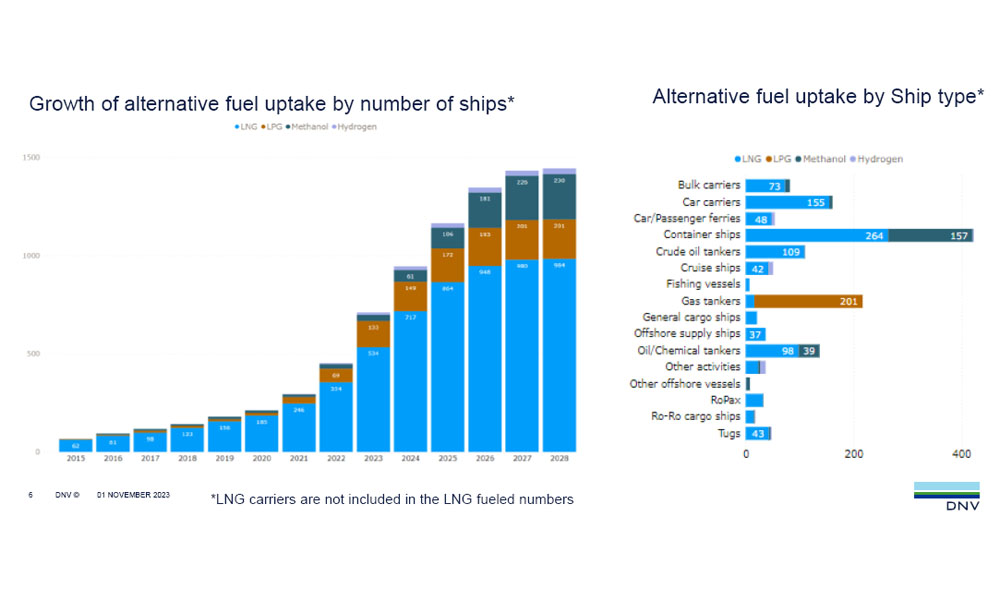

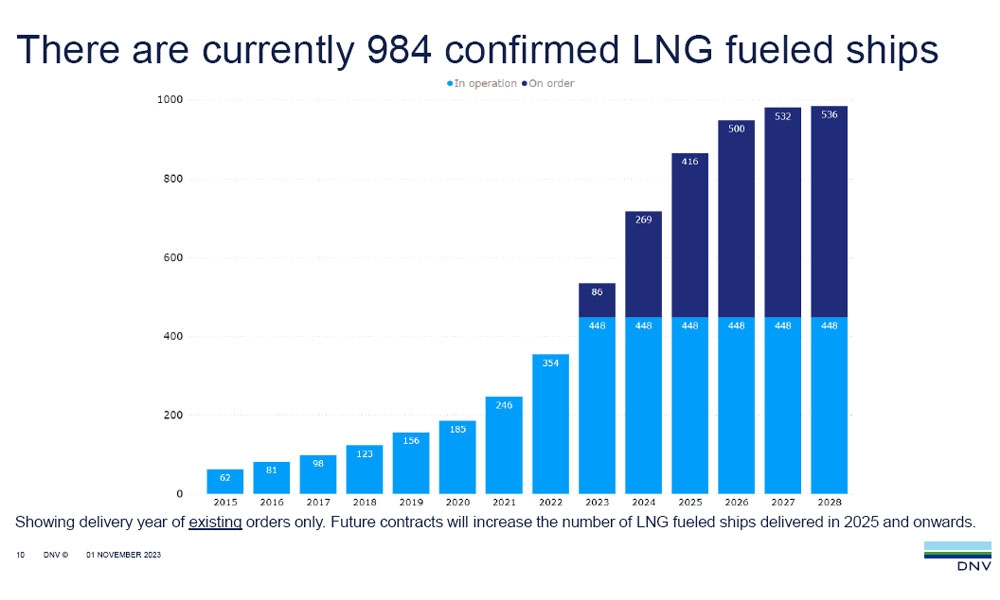

根据挪威船级社DNV 的数据,市场高度波动和竞争激烈为贸易商提供了新的参与机会,尤其当全球LNG船队数量预计将增加一倍以上,即从目前的 400 多艘增至 2028 年达 800 多艘。

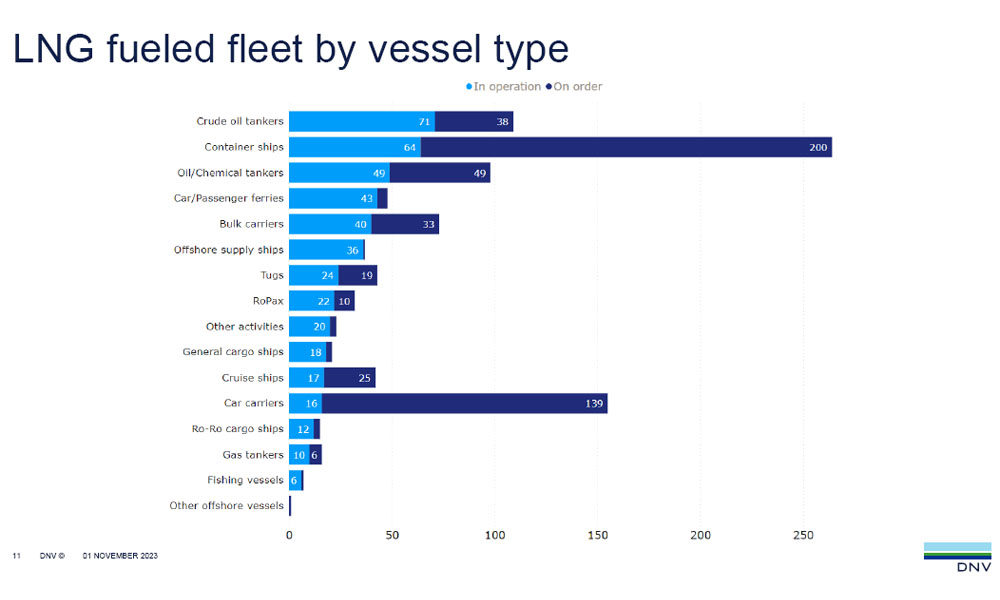

过去,绝大多数加注LNG的船舶都属于集装箱船。不过,我们最近看到了更多的不定期双燃料船加注LNG。 然而,这通常需要在时间和地点方面拥有更大的灵活性,特别是对于油轮而言。DNV数据显示,油轮和化学品船现已成为最大的LNG动力船类型,其中,有 116 艘此类船舶在运营,并有另外 85 艘被订造。

另外,由于参考价因供应商和地区而异,将LNG定价与TTF、JKM、亨利中心和布伦特等既定批发石油和天然气基准挂钩以弥补价格波动的风险很常见。

LNG有长期的布伦特或燃料油价格联动选项,但对买家来说通常会处于升水。其中,通过平均锁定在一定比例的挂钩价,LNG价格将因其以传统燃料为基础而面临一定的价格上限,并因此让买家可以减少他们为投资双燃料发动机而支付的溢价。根据多个行业预测,双燃料船的投资回报率预计将在 2026 年之后加快,因为卡塔尔和美国的大量新增LNG供应将推动全球LNG供应。

挑战依然存在

与传统燃料相比,LNG仍需要更长的时间来交易和交付,而这也可能是在未来可预见的情况。 在许多情况下,业界将需要研究交付船和接收船之间的兼容性,以确保能够安全、顺利交付。

对此,Integr8 拥有识别具竞争力供应商的知识和网络,并就如何最好地简化加注流程向买家提供建议。 毫无疑问,通过了解并随时获取供应情报将帮助买家提高燃料规划和交付流程效率。

概要

• 由于今年冬季供暖需求增加,天然气价格很容易上涨,但冬季过后可能会再次下降,特别是若今年冬天能证明欧洲供应充足且工业需求仍然低迷。

• 全球LNG动力船队的增长速度预计将快于LNG燃料加注船队的增长速度。 这可能会造成 2025 年至 2026 年出现加注船的缺乏,届时,燃料需求将超过供应能力而导致LNG价格变得更具竞争力。同时,这可能会给寻求即期LNG现货交付的不定期贸易船带来挑战。

• 展望未来,随着卡塔尔和美国产量的增加,全球天然气供应量将增加。目前,卡塔尔正在大规模扩建其北部油田和两个新的LNG出口终端。同时,预计出口激增将在未来十年将美国天然气投资和产能推向新高,并其中主要出口至欧洲。照片来源:Unsplash的Venti Views/Integr8 Fuels

发布日期:2023 年 10 月 20 日

作者:Steve Christy,Integr8 Fuels 研究撰稿人

steve.christy@integr8fuels.com

在过去两个月,我们看到燃油价格下滑

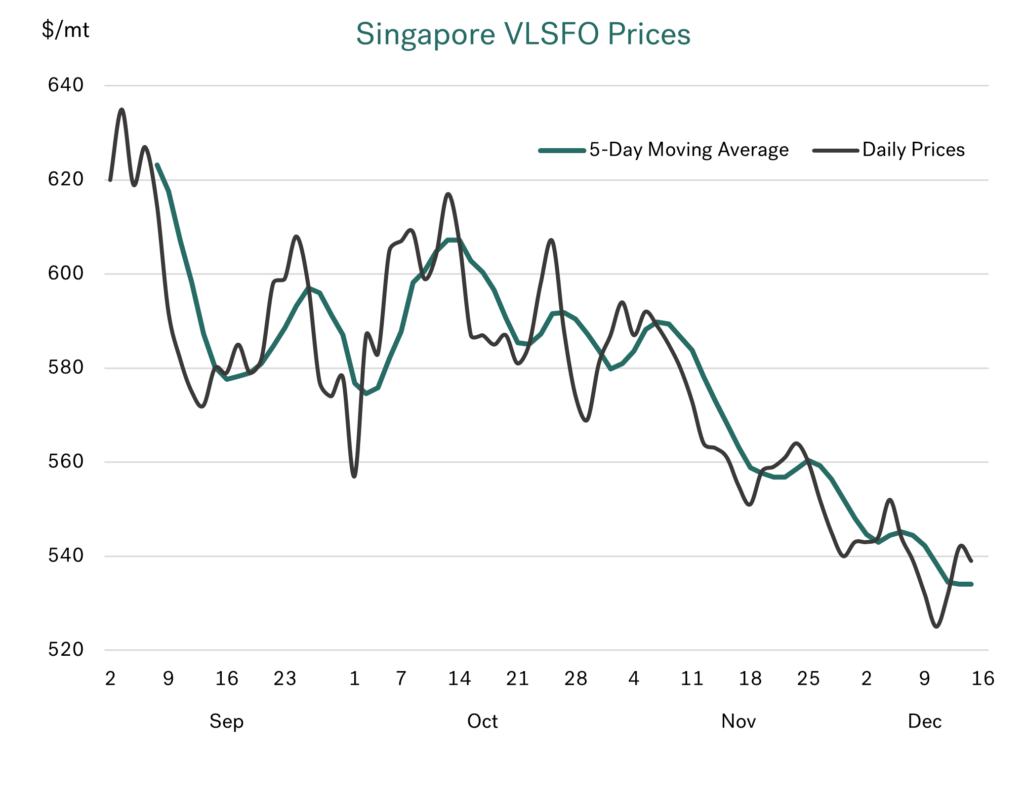

几个月以来,我们一直指向燃油价格在石油基本面非常疲软的重压下面临下跌。当然,这现在已成为事实,因为燃油价格在过去两个月已持续下滑。在新加坡,VLSFO 价格比 10 月中旬低了约 75 美元/吨(下降 12%),而在鹿特丹,VLSFO 价格则下降了约 50 美元/吨(下降 10%)。

在 HSFO 市场,西北欧的跌幅更大,过去两个月鹿特丹的油价下跌了 75 美元/吨(下跌了 14%),而新加坡的油价则下跌了 50 美元/吨(下跌了 10%)。

如回顾 2023 年底走势,当前油价下跌将更明显

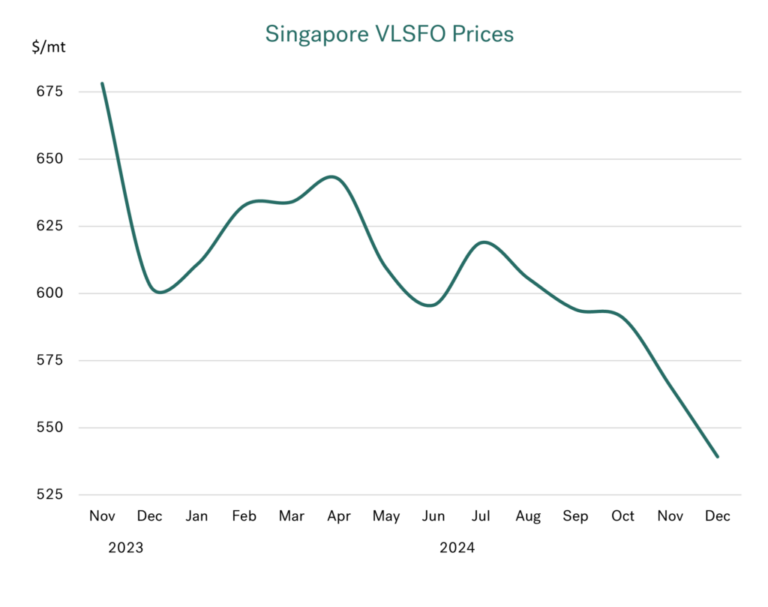

下图足以说明自去年年底燃油价格下跌了多少,以及,我们今天的油价有多低。

OPEC+ 是否已“交出成果”?

在我们上个月的报告中,我们强调了 OPEC+ 面临的巨大困境,当时,他们正寻求从明年 1 月开始取消 220 万桶/日的自愿减产。问题是,这是在世界石油需求增长疲软和非 OPEC+ 新增产量足以满足额外需求的前提下发生的事。因此,这一段时间以来,很明显地,如果 OPEC+ 想要将油价维持在近期水平,那么,他们几乎没有,或根本没有空间在短期内开始增加产量。其中,1 月份逆转减产的最初策略,几乎可肯定将导致布伦特原油价格跌至 60 美元/吨(而新加坡 VLSFO 价格则在 450-500 美元/吨范围内)。

正如通常面对逆境时的情况那样,OPEC+ 总能“交出成果”。这一次,在 12 月初的会议上,他们已决定搁置在 1 月份增产的所有想法,并已将当前的目标启动日期推迟到 4 月。同时,他们也放慢了产量恢复的进度,已将渐进式取消减产的时间延长至 18 个月,而非之前所计划的 12 个月。

在同一 OPEC+ 会议上,各方已同意将阿联酋配额分配增加 30 万桶/天的计划推迟 3个月在 4月实施,并将延长至 18 个月分阶段实施(而非之前所说的 9 个月)。

最终结果是,按照目前的计划,从 4 月开始,OPEC+ 的产量每月将增加约 14 万桶/天,而不是从 1 月开始增加 21 万桶/天。

市场告诉您一切

看看油价,它们在 11 月继续下滑。然而,在 12 月初 OPEC+ 会议前夕,有迹象表明该组织将再次(第三次)推迟解除减产。其结果是,过去三周,布伦特原油价格维持在 72-74 美元/桶,而新加坡 VLSFO 价格则维持在 525-550 美元/吨的范围内。

当下,其关键在于OPEC+ 会议之后价格似乎有一定支撑,但却没有出现明显反弹。同时,目前市场并不认为新的结果会收紧石油供需基本面、推高价格。因此,OPEC+ 可能是在“拖延”解除减产的最佳时机,并已成功联合阻止油价持续下滑。

而其中强烈的观点是,当 OPEC+ 再度审查 4 月的预期启动日期时,他们将不得不再次推迟解除减产。

分析师对价格的看法不一,但他们并不认为会出现大幅反弹

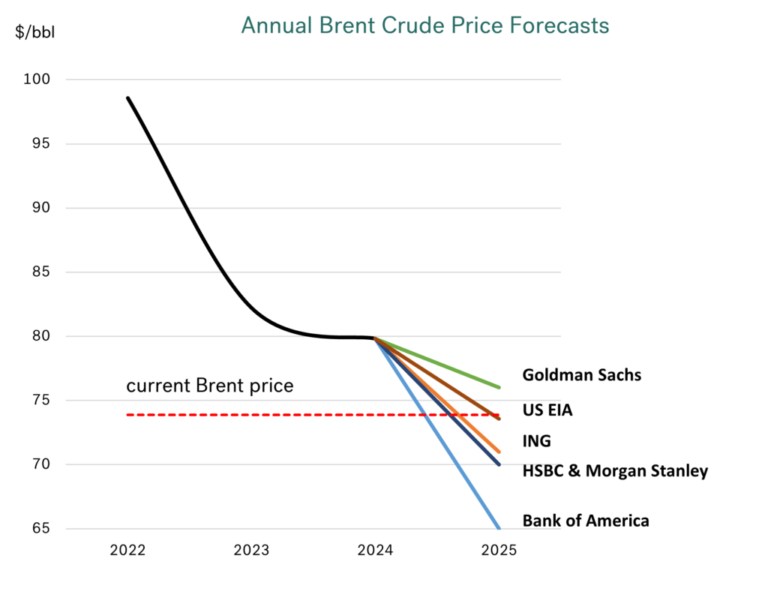

自最新 OPEC+ 会议结果公布以来,许多分析师都发布了原油价格预测。一如既往,预测结果存在差异,但,从明年第一季度和第二季度针对布伦特原油价格的看法而论,相关预测值将徘徊在 70-75 美元/桶的范围内,即处于我们过去一个月所看到的交易区间内,并与目前 73 美元/桶的价格一致。

同时,高盛的预测高于这一范围,并显示了布伦特原油价格在第二季度将上涨至 77 美元/桶,而美国银行 (BOA) 的预测则低得多,其认为第二季度价格将为 66 美元/桶。

基于70-75 美元/桶的原油价格,新加坡 VLSFO 价格将介于 525-550 美元/吨之间(接近当前价格)。在极端情况下,BOA 的观点意味着新加坡 VLSFO 价格应略低于 500 美元/吨,而高盛的预测则为其应高达 575 美元/吨。无论如何,即使在这些分析师所预测的极端范围内,这也将预示着燃油市场在明年上半年应不会出现“震荡”。

对于正在考虑年度预算的燃油买家来说,这是个好消息

如果您在办公室内,正在考虑 2025 年您将在燃油上花费多少钱,那么,分析师会建议您,这将比今年(和去年)少很多。同样地,2025 年的预测核心处于 70-74 美元/桶范围内,其中, BOA 的最低预测为 65 美元/桶,而高盛的最高预测则为 76 美元/桶,均低于 2023 年和 2024 年 80 美元/桶的平均价格。

另一方面,瑞银对明年布伦特原油价格的预测确实更高,为每桶 80 美元,但这是在 OPEC+ 决定推迟增产之前所发布,因此,这可能并不适用。

2025 年年度燃油成本将降低 12%?

根据这些分析师对布伦特原油价格的看法,2025 年新加坡 VLSFO 的年平均价格将介于 525-550 美元/吨的核心范围内,并且,最高上限为 570 美元/吨(高盛),最低上限为 485 美元/吨(BOA)。

在2025 年 VLSFO 燃油成本预算方面,这意味着“核心观点”的水平至少比今年低 10%。即使基于高盛的“更高”价格预测,2025 年的年平均燃油成本仍将比今年低 5%。最后,如沿用 BOA 的预测,则表明明年成本将大幅减少 20%。但是,无论您从任何角度观望,分析师目前都在告诉我们,我们在2025 年的燃油支出将会减少!

图片来源:Integr8 Fuels

发布日期:2024 年 12 月 24 日

专门研究替代船用燃料的高级海事测量师 Muammer Akturk 于周一(6 月 10 日)在其《替代船用燃料通讯》(Alternative Marine Fuels Newsletter)上发表了一篇关于氨作为船用燃料的技术考量文章。

该文章深入探讨了氨作为船用燃料的使用,并重点介绍了实施过程中所需进行的安全与技术考量。

当下,氨因其作为零碳燃料的潜力而受到认可,使其成了减少航运温室气体排放的有吸引力选择。然而,其毒性和易燃性却也带来了重大的安全挑战。

因此,本次讨论的重点包括:

- 安全措施:强调了严格的设计和操作安全措施的重要性,以防止氨泄漏并在正常和紧急情况下减轻风险。其中,这包括需要进行气体扩散分析以及使用气体检测器和警报器等安全系统

- 监管框架:本文回顾了为确保安全使用氨作为船用燃料而制定的最新法规和指南。其中包括 IACS的统一要求 H1(URH1),该要求为船舶的氨排放监控提供了框架

- 工程考量:详细介绍了燃料储存、处理系统等技术层面知识,以及在识别潜在危害和实施预防措施时进行风险评估的作用

- 人为因素:本文考量了人为因素对安全性的影响并特别强调了培训,以及系统的设计应考量人为错误的重要性;总体而言,本文旨在全面概述使用氨作为船用燃料所面临的挑战和其解决方案,并强调了安全性和法规遵从性在采用氨的过程中很重要。

编者注:完整文章可在此处链接中找到。

出版日期:2024 年 6 月 13 日

Analysis

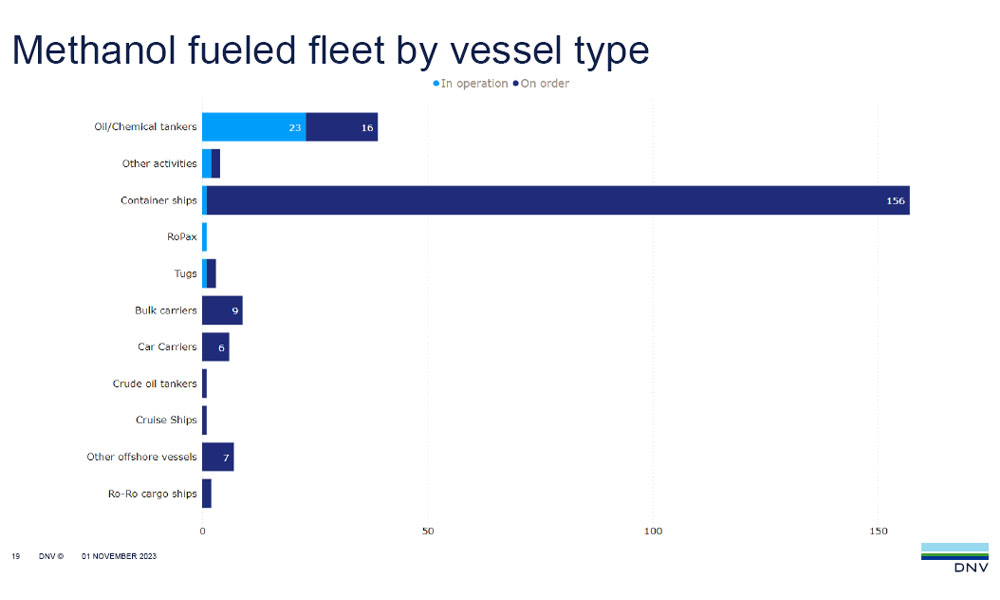

DNV:甲醇动力船订单趋势仍持续;10月份出现首批双燃料氨动力船新订单

DNV 海事咨询业务首席顾问 Martin Wold 感叹道:“我们终于确认了第一艘采用氨推进的远洋船舶的订单。”

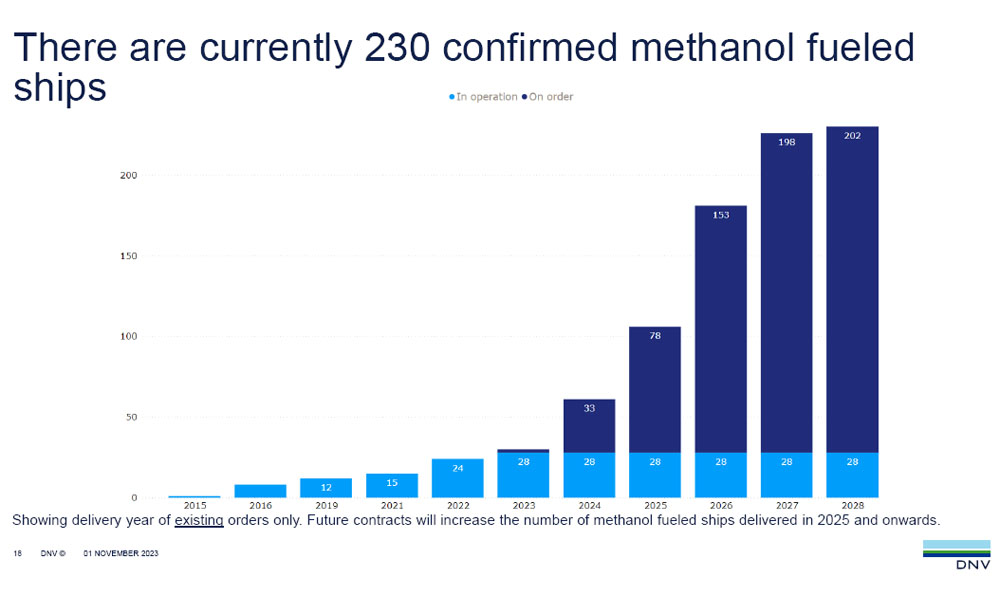

DNV 替代燃料洞察 (AFI) 平台 10 月份的最新数据显示,其数据库中新增了六艘LNG(液化天然气)动力船订单;同时,甲醇动力船订单仍在继续增加,有 14 艘被订造。

同时,十月也见证、确认了首批(两艘)配备氨双燃料系统的远洋船舶订单。

与第一批LNG、甲醇和液化石油气动力船订单一样,氨动力船的首批订单也都属于能将燃料作为货物运输的运输船。

“终于,我们确认了第一艘以氨为动力的远洋船舶订单;这简化了与燃料供应、需求相关的先有鸡还是先有蛋的困境。”DNV 海事咨询业务首席顾问 Martin Wold 表示。

“同时,这也解决了船员培训问题,因为相关船员将预先接受与天然气、氨运输船相关的专门培训,因此,这不会成为需要予以管理的额外负担或风险。”

“在替代燃料领域的总体驱动力方面,尤其以氨作为关键驱动因素,我们看到了行业现阶段的发展与LNG和甲醇早期的情况相比起来要强大得多。

“因此,即使在获得氨动力天然气运输船的运营经验之前,我们将会看到其他类型船舶的订单出现。”

照片来源:DNV

发布日期:2023 年 11 月 6 日

我们的合作伙伴

新加坡:Uni-Fuels提供欧盟排放权配额以支持遵守欧盟排放交易体系规定

全电动货船Hydromover 2.0在新加坡投入使用

Riviera Marine 已与 The Bunker Firm Group整合为单一运营组织

ENGINE:苏伊士以东船用燃料供应情况(2026年1月20日)

由英国牵头的海事联盟推动制定核动力船队发展框架

SEA-LNG:LNG加注船在2025年增至超过62艘

中国首艘甲醇双燃料加注船在深圳完成首单加注作业

Drewry:2025年LNG新船订单减半,但短期内或将反弹

行业洞察:2025年中国LNG交付量占全球近四分之一

Anew Climate 和 Seaspan Energy 在长滩完成首单船对船生物LNG加注作业

WFW律师事务所探讨美国贸易代表办公室301条款及中国反制措施

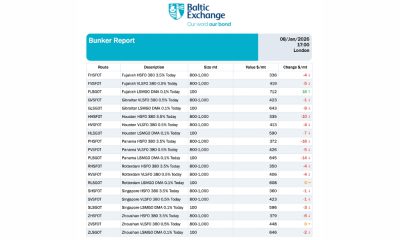

波罗的海交易所:船燃报告(2025年10月16日)

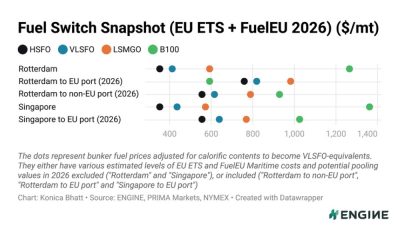

ENGINE on Fuel Switch Snapshot: 鹿特丹B100燃料价格下降

波罗的海交易所:船用燃料报告(2025年11月13日)

-

Bunker Fuel1 周 ago

Bunker Fuel1 周 ago波罗的海交易所:船用燃料报告(2026年1月8日)

-

Bunker Fuel1 周 ago

Bunker Fuel1 周 agoENGINE:美洲船用燃料供应情况(2026年1月8日)

-

Alternative Fuels1 周 ago

Alternative Fuels1 周 agoENGINE on Fuel Switch Snapshot:鹿特丹LBM价格优势扩大

-

Bunker Fuel2 周 ago

Bunker Fuel2 周 agoENGINE: 欧洲和非洲船用燃料供应情况(2026年1月7日)

-

Port&Regulatory1 周 ago

Port&Regulatory1 周 ago新加坡公布2025年港口运营业绩创历史新高、概述2026年计划

-

Biofuel1 周 ago

Biofuel1 周 ago新加坡:Pinnacle Marine首艘B100燃料多用途船完成1000小时海试