Alternative Fuels

DNV白皮书:2030年氨作为船用燃料的需求预计为2.3 MTPA

根据 DNV 的研究,作为海运燃料的氨需求预计将从 2030 年的 2.3 MTPA 增长到 2040 年的 62 MTPA,再到 2050 年增长到 245 MTPA。

根据 DNV 船级社最近发布的新白皮书,2030 年作为船用燃料的氨需求量预计为 2.3 MTPA,并到 2040 年将迅速增至 62 MTPA,以及到 2050 年将增至 245 MTPA。

该报告补充道,海事领域有望将仅使用绿色和蓝色氨。

这份题为“2030年至2050年绿蓝氨的可用性”(Availability of green and blue ammonia)的白皮书发现,截止2023年第二季度,全球绿蓝氨生产行业就已宣布了161个清洁氨项目,总产能为244 MTPA。

“在已公布的 244 MTPA 中,估计略多于六分之一 (43 MTPA) 在平衡情况下可用。 在此之中,大约 14 MTPA 预计属于蓝色。同时,专用于运输的绿色氨可能在 4-7 MTPA 范围内,而化肥、能源和燃料市场则可能被供应 21-31 MTPA。”该研究描述。

同时,10 个国家共30 个项目瞄准生产用于运输燃料的氨,总产量为 20.8 MTPA。 几乎所有这些项目都锁定了绿色氨。 其中,领先的国家为澳大利亚(49% 份额)和埃及(33% 份额)。

此外,其他 93 个项目已宣布瞄准燃料与化肥,或能源,或与两者的最终用途组合,总产量达 174 MTPA。如果所有宣布的项目均按计划日期投产并取得成功,有望用于运输燃料的氨供应量将在 21-195 MTPA 范围内,并到 2030 年可达 21-151 MTPA。

接着,DNV表示,该白皮书阐明了有关合成氨未来的关键问题,并根据对已公布的合成氨工厂项目的审查和长期需求预测,在最新白皮书中研究了绿色和蓝色氨的供需情况。

为了响应氨发动机的预期交付,燃料生产商已宣布建立从油井到尾流(全生命周期)都清洁的氨生产工厂。

“那么,到2030年及以后氨供需将如何发展? 不同行业将如何争夺氨?同时,哪种氨类型会占上风?”DNV 指出了该研究所能帮助回答的一些问题。

注意:白皮书可以在此处下载。

照片来源:DNV

发布日期:2024 年 5 月 8 日

Alternative Fuels

SDG Namibia One Fund与 Zhero Europe签署融资协议为Walvis Bay绿色氨设施项目提供资金

预计,该设施投产后,每年可生产 50 万吨绿色氨,同时,所生产的绿色氨将提供给包括船用燃料行业在内的脱碳市场。

纳米比亚能源转型和绿色氢能基础设施专项基金——SDG Namibia One Fund于12月19日(星期五)宣布已与清洁能源项目开发商Zhero Europe签署发展融资协议,以推进Zhero Molecules Walvis Bay项目的发展。该项目位于纳米比亚中部海岸埃龙戈地区(Erongo Region)的Walvis Bay(鲸湾港)附近,是一个工业规模绿色氨生产设施。

SDG Namibia One Fund(又名Climate Investor Three Namibia)由专注于气候领域的混合融资投资管理公司Climate Fund Managers (CFM)管理,并与荷兰发展金融机构Invest International和纳米比亚环境投资基金(Environmental Investment Fund of Namibia ,简称EIF)进行合作。

目前,SDG 基金已获得欧盟全球门户(European Union Global Gateway)战略投资和Invest International的支持,并提供Zhero高达515万美元开发资金承诺,以支持其完成项目开发和可行性研究,并瞄准在2027年达成最终投资决定,以及预计于2030年投入商业运营。

Zhero Molecule Walvis Bay是Zhero在绿色分子领域的旗舰项目。预计,项目投产后,每年可生产50万吨绿色氨和每年减少约120万吨二氧化碳排放。

除了助推能源转型外,该项目也将支持纳米比亚更广泛的社会经济发展,在建设期间创造约6000个就业岗位,并提供约500个长期职位,以及为价值链上的当地企业和服务提供商创造机遇。

同时,该项目将采用一套综合可再生能源系统供电,包括3吉瓦太阳能光伏发电、2.2吉瓦时电池储能、1.6吉瓦电解槽系统和110公里新建输电基础设施。并且,该项目计划建设一座海水淡化厂,以作为其供水方案的一部分。预计,该项目生产的绿色氨将应用于全球脱碳市场,包括化肥、船用燃料和工业原料。

此外,其绿色氨生产方法,在于利用可再生能源电解产生的绿色氢气与从空气中提取的氮气进行结合。作为一种零碳燃料和化工原料,绿色氨可应用于化肥生产、海运和工业流程等多个领域,并对于这些难减排行业的脱碳进程尤为重要,因为,目前这些行业几乎不存在其他零碳解决方案。

Climate Fund Managers非洲区域负责人Darron Johnson表示:“Zhero 的项目与纳米比亚打造具有竞争力的绿色氢、氨产业的愿景高度契合,也符合我们 SDG Namibia One 基金的宗旨。该项目选址涵盖丰富的太阳能资源、充足的土地,并可以直接通往Walvis Bay的深水出口基础设施,非常适合工业规模的绿色氨生产。”

“通过混合融资结构,SDG Namibia One 基金正与 Zhero 共同提供早期开发资金,以降低项目风险并做好准备完成融资,为私人资本在建设阶段进行大规模投资创造条件。因此,我们期待与 Zhero 携手合作,共同推进这一重要项目从开发、建设到运营的全部过程。”

Zhero 首席运营官 Paolo Gallieri 表示:“来自 SDG Namibia One 的这笔开发资金将与我们自身的开发投资形成互补。鉴于该基金团队对纳米比亚生态系统有着深刻理解,以及他们能够提供混合融资模式,我们深信,这笔投资对于项目的成功至关重要。”

“纳米比亚拥有丰富的自然资源、优越的地理位置和具远见卓识的国家愿景,并完全有能力成为绿色氨和氢能领域的全球领导者。有了这笔资金的支持,我们将能更有力地打造一座世界一流的设施、吸引长期投资,为纳米比亚创造经济机遇,并为全球脱碳进程做出贡献。”

欧盟国际伙伴关系事务专员Jozef Síkela表示:“在访问纳米比亚期间,我亲眼目睹了全球门户计划在可再生能源领域进行的合作将如何转化为真正的工业价值。其中,这个项目充分展现了这一点:在纳米比亚创造数千个就业岗位,促进可持续的工业发展,并提供一种新的清洁能源供应,支持欧洲的脱碳努力。”

SDG Namibia One是一个混合融资机制,旨在调动公共和私人投资,推动纳米比亚的绿色氢能和能源转型发展。该机制目前管理着来自欧洲捐助者的6500万欧元早期发展资金,并正在筹集额外资金,作为建设阶段的投资。

图片来源:Zhero

发布日期:2025年12月26日

Alternative Fuels

美国沼气委员会和可再生燃料协会宣布启动美国生物燃料海事倡议

该新组织计划与特朗普总统的政府和国会合作,以制定强有力的政策,加速在全球海事领域使用美国制造的能源和生物燃料。

由美国沼气委员会 (American Biogas Council ,简称ABC) 和可再生燃料协会 (Renewable Fuels Association,简称RFA) 共同主持的生物能源利益相关者联合组织——美国生物燃料海事倡议 (American Biofuels Maritime Initiative ,简称ABMI) 近日正式宣布成立。

当下,该组织已计划与特朗普政府和国会合作,制定强有力的政策,以加速美国制造的能源和生物燃料在全球海事领域的应用,确立美国在未来国际海运领域的主导地位。

预计,将乙醇、生物甲烷、生物液化天然气 (bio-LNG)、生物柴油和可再生柴油等生物燃料添加到现有的海事燃料组合中,将可以填补市场空白,帮助航运公司实现其经济和环境目标。

今天,海事燃料政策和国际框架正在快速发展。有鉴于此,通过鼓励增加生物燃料的使用,将为美国制造能源创造巨大的潜在市场机遇。同时,这些能源的原料包括美国种植的玉米、高粱和大豆,以及来自多个国内行业的有机副产品和农业废弃物。

因此,海事领域为美国农民和燃料生产商提供了一个新的机遇,使他们能够在新兴市场中占据领先地位,充分利用现有基础设施,并鼓励对能源和海事领域进行新投资,以及增强美国农业和农村社区的经济韧性。

接下来,ABMI 将倡导相关政策,以扩大美国农民和生物燃料生产商在海事应用领域的市场准入,并推动先进燃料技术的进步。同时,ABMI 计划与特朗普政府和国会合作,使美国成为全球海事燃料政策的领导者。

美国沼气委员会 (ABC) 执行董事兼ABMI 联合主席Patrick Serfass 表示:“美国每天都会产生有机废弃物,而这些废弃物,都应当转化为清洁的国内能源。因此,预计,美国对海事燃料市场的支持将促进国内业务增长,为农民创造新的收入,并增强农村经济实力。其中,ABMI 将重点关注这一尚未充分利用的机遇,帮助政策制定者规划美国未来的海事燃料生产。”

美国可再生燃料协会 (RFA) 总裁兼首席执行官、ABMI 联合主席Geoff Cooper 表示:“海运业为由美国本土种植的农作物生产的可再生燃料提供了巨大的市场潜力。目前,美国乙醇是可大规模生产的最低成本替代海运燃料之一,对于全球航运业而言,它极具竞争力。”

图片来源:American Biogas Council

发布日期:2025年12月24日

环境、能源和工程咨询公司Ricardo近日宣布已受委托开展巴拿马(Panama)至西班牙阿尔赫西拉斯(Algeciras)绿色航运走廊的可行性研究,旨在实现海上贸易脱碳并提升全球互联互通性。

Ricardo表示,该研究由欧盟驻巴拿马和哥斯达黎加代表团资助,旨在了解使巴拿马-阿尔赫西拉斯走廊成为切实可行绿色航运路线所需的技术、财务和政策条件。

其中,Ricardo将牵头开展这项研究,并与阿尔赫西拉斯湾港务局、巴拿马运河管理局、巴拿马海事局以及分包商Maritime & Logistics Consulting Group, S.A.合作完成研究。

作为研究的一部分,Ricardo将:

- 确认可行的燃料方案及其运营影响,以为跨洋集装箱航运向零排放或近零排放能源转型制定切实可行的路径。

- 评估该走廊的商业可行性。这项研究将考虑替代燃料船舶与传统船舶的资本成本对比、零排放/近零排放燃料与化石燃料之间的价格差异,以及与遵守国际海事组织净零框架、FuelEU Maritime法规和欧盟排放交易体系(EU ETS)等监管机制相关的运营成本。

- 确定有助于弥合成本差距、加速部署成效的政策和金融干预措施及举措,以及加强新兴零排放燃料供应链的措施。

绿色航运走廊,指的是船舶使用低排放推进系统的特定航线。迄今为止,Ricardo已领导了多项此类研究,并积极展望这项最新研究的执行及探索其对于全球航运业的潜在意义。

Ricardo公司交通政策副总监Alexi Pons 表示:“巴拿马-阿尔赫西拉斯绿色航运走廊不仅因其跨洋航程而意义重大,更因为它连接了两个极具潜力发展成为绿色枢纽的全球主要加油站。预计,沿线发展绿色航运基础设施将为这两个地区带来变革性的效益。同时,我们非常高兴能与阿尔赫西拉斯湾港务局、巴拿马运河管理局、巴拿马海事局和欧盟合作开展此项目。”

预计,该研究结果将于2026年4月公布。

图片来源:Unsplash 的 CHUTTERSNAP

发布日期:2025年12月24日

我们的合作伙伴

现代LNG航运公司出售给印尼公司后遭遇阻力

阿根廷将从2026年1月1日起取消船用燃料供应限制

ENGINE:全球燃料供应情况(2025年12月24日)

挪威将FuelEU Maritime的推广实施日期推迟至2026年1月之后

bp将以60亿美元的价格向Stonepeak出售其所持有的嘉实多65%股权

SDG Namibia One Fund与 Zhero Europe签署融资协议为Walvis Bay绿色氨设施项目提供资金

美国沼气委员会和可再生燃料协会宣布启动美国生物燃料海事倡议

SEA-LNG 在 MEPC 会议召开前重点概述LNG 的增长与温室气体减排

Sonan Bunkers 进军美洲市场、开设首家当地办事处

Anew Climate 和 Seaspan Energy 在长滩完成首单船对船生物LNG加注作业

行业洞察:2025年中国LNG交付量占全球近四分之一

ENGINE on Fuel Switch Snapshot: 鹿特丹LBM和B100燃料价格下滑

WFW律师事务所探讨美国贸易代表办公室301条款及中国反制措施

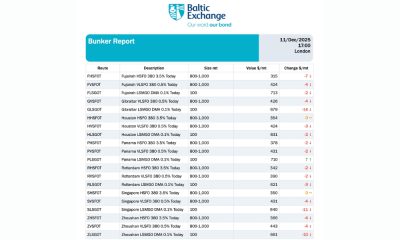

波罗的海交易所:船燃报告(2025年10月16日)

-

Bunker Fuel1 周 ago

Bunker Fuel1 周 ago波罗的海交易所:船用燃料报告(2025年12月18日)

-

Bunker Fuel2 周 ago

Bunker Fuel2 周 ago波罗的海交易所:船用燃料报告(2025年12月11日)

-

Alternative Fuels1 周 ago

Alternative Fuels1 周 agoPRIO向Uni-Tankers船舶交付Eco Bunkers B30

-

Alternative Fuels1 周 ago

Alternative Fuels1 周 agoAzane公司获得ENOVA资金建设挪威氨加注码头

-

Bunker Fuel1 周 ago

Bunker Fuel1 周 agoGlobal Fuel Supply通过购入首艘加注船转向自拥有运营

-

Alternative Fuels2 周 ago

Alternative Fuels2 周 ago阿格斯媒体:荷兰大幅削减2026年船用生物燃料强制减排目标