Port&Regulatory

UCL 探讨MEPC 82:MARPOL 附则 VI 新文本的谈判仍在按计划进行

UCL 能源研究所表示,谈判仍在按计划进行,以就 MARPOL 附则 VI 第 5 章的新文本达成协议,其中,该文本也包含了新的中期政策措施。

伦敦大学学院能源研究所(UCL Energy Institute)周五 (10 月 4 日) 表示,国际海事组织(IMO)海上环境保护委员会第 82 次会议(MEPC 82)已经结束,但还有大量工作要做。

当下,谈判仍在按计划推进,以就《国际防止船舶污染公约》(MARPOL) 附则 VI 第 5 章的新文书达成一致,该文本将纳入能够推动国际航运能源转型的新中期政策措施。

作为将于 2025 年 4 月举行的批准会议的前奏会议,本次会议并无决定关键的政策设计要素。但,通过该会议确实已产生了 MARPOL 修正案的完整草案文本,并其中已可明确确定尚待敲定的细节,以在 4 月之前开展进一步的工作。

根据 UCL 的说法,目前有三个主要选项:

- 单独的灵活性机制,不对温室气体征税/统一定价,

- 费用回扣机制(与温室气体征税/统一价格相关),以及

- 费用回扣机制与灵活性机制相结合。

虽然,会议期间并没有以任何方式表明以上为任何成员国的意图,但,目前应可预测成员国要求投票进行决定后的结果。同时,要让 MARPOL 附则 VI 的修订获得批准,将需要MARPOL 成员国的三分之二多数票。

如果成员国按照 ISWG-GHG 17 (第十七届温室气体排放闭会期间工作组)上表达的立场进行投票,那么,将有 76% 的多数票支持征税(35 个成员国对 11 个成员国)。然而,这只是指示性,而非结论性的结果,因为,成员国仍有可能改变立场(不管是赞成或反对),而且到目前为止,仍有大量成员国对此事保持沉默或立场模糊。

伦敦大学学院能源研究所能源与交通教授Tristan Smith博士表示:“投资者希望通过征税来支持早期采用新技术(尤其是电子燃料)的商业案例,而成员国,也希望通过征税来支持公正和公平的过渡;因此,基于这次会议进展,他们应保持乐观态度。同时,他们也必须耐心等待,因为,在 2025 年 4 月的 MEPC 83 予以批准之前,这中间还有很多工作要做。”

这些措施对各国产生的影响(例如,政策措施导致运输成本增加,从而对经济产生负面影响,特别是对于低收入国家)仍然是讨论的关键主题,因此,预计可能将对 MEPC 83 的解决方案总结有重大影响。同时,粮食安全问题在这次会议上尤为突出,因为,许多国家都提出了这样的问题:由于中期措施将导致关键粮食商品的进口价格上涨,届时,有可能会加剧现有的无粮食保障水平。因此,目前将就此问题开展进一步的研究,并于MEPC 83 提交报告。

伦敦大学学院能源研究所(UCL Energy Institute)研究员 Annika Frosch 博士表示:“MEPC 82 的讨论表明,已有越来越多国家支持征税,并认为这是稳定的收入来源,对于实现公正、公平的过渡至关重要。虽然,一些成员国仍出于成本方面的考虑而反对,但,征税在政策设计中仍然是一个强有力、具竞争力的事项。如果进行表决,目前所看到的成员立场表明了该措施应有足够的支持基于明显多数通过,尽管,随着谈判继续推进,各成员国立场仍可能发生变化。”

注:伦敦大学学院能源研究所对 IMO MPEC 82 的讨论概述可在此处下载。

图片来源:国际海事组织

发布日期:2024 年 10 月 7 日

EU ETS

新加坡:Uni-Fuels提供欧盟排放权配额以支持遵守欧盟排放交易体系规定

该公司位于新加坡和迪拜的子公司正在提供欧盟排放权配额(EUA),以支持船东和运营商遵守欧盟排放交易体系(EU ETS)在海运领域的适用规定。

新加坡的全球船用燃料解决方案提供商Uni-Fuels Holdings Limited(简称Uni-Fuels)于周二(1月20日)宣布,其全资子公司Uni-Fuels Pte Ltd(Uni-Fuels Singapore)和Uni-Fuels Middle East FZCO(Uni-Fuels Dubai)将提供欧盟排放权配额(EUA),以支持船东和运营商遵守欧盟排放交易体系(EU ETS)在海运领域的相关规定。

当下,EUA解决方案完善了Uni-Fuels子公司提供的船用燃料产品组合,并体现了该公司提供价值导向端到端解决方案的战略。因此,此次推出EUA解决方案,再次彰显了Uni-Fuels对可持续发展的持续承诺,以支持客户应对不断变化的监管要求,并同时确保运营重点与环境合规性保持一致。

根据欧盟排放交易体系的规定,船东需要监测和核实其船舶的航行任务,并覆盖经核实的排放量,每年提交相应数量的EUA。

目前,该自2024年1月1日起生效的制度已扩展至涵盖海运领域,并将分阶段实施。2024年,企业需提交相当于经核实排放量40%的排放权配额(EUA);而在2025年,这一比例已提高至70%;而当下,2026年起,企业将需要全数提交配额以保持合规。其中,未能提交足够配额可能将导致面临罚款和执法行动,而凸显了可靠获取排放配额的重要性。

Uni-Fuels首席运营官Stefanie Tay女士表示:“随着全球海运业务对运营透明度和环境承诺的需求日益增长,船东和运营商正面临着重大的监管变革。”

“因此,我们的子公司正致力于通过提供可靠的排放权配额以及深受客户信赖的核心服务,以支持客户完成这一转型,助力他们管理风险、保持合规,在不断变化的监管环境中做出明智的决策。”

“这项举措标志着Uni-Fuels 在其2026年全球战略路线图踏出了重要一步,其中,该路线图旨在扩大运营规模并拓展服务范围,以满足全球海运领域客户持续涌现的需求。” 通过推出EUA服务,将增强 Uni-Fuels 的价值主张,以帮助船东和运营商高效满足合规要求,再而专注于他们的核心业务。

图片来源:Uni-Fuels

发布日期:2026年1月21日

Port&Regulatory

新加坡公布2025年港口运营业绩创历史新高、概述2026年计划

新加坡海事及港务管理局(MPA)表示,截至2025年8月,新加坡所有船燃供应商均已实施数字化燃料供应,普及率达100%。

新加坡2025年港口吞吐量创历史新高,并得益于全球贸易和燃料需求的强劲增长。

周二(1月13日),新加坡律政部兼交通部高级政务部长Murali Pillai先生在其作为特邀嘉宾的新加坡海事基金会年度新年对话活动上宣布了以上消息。

在2025年,新加坡实现了船舶到港总吨位 (GT) 32.2 亿吨和集装箱吞吐量 4466 万标准箱 (TEU) 的创纪录成绩,分别比 2024 年增长 3.5% 和 8.6%。

同时,船用燃料销量也创下新高,达到5677万吨,较2024年增长3.4%。其中,替代船用燃料的使用量持续增长,在2025年增至195万吨,高于2024年的135万吨。

此外,在DNV-Menon首份《世界领先集装箱港口报告》中,新加坡被评为全球领先的集装箱港口,并在2025年亚洲货运、物流和供应链奖评选中第四次荣膺“全球最佳海港”,以及第37次获得“亚洲最佳海港”殊荣。

加强对多燃料未来的准备

2026年1月14日,新加坡海事及港务管理局(MPA)开放了新的液化天然气(LNG)加注准证申请,以更好地满足日益增长的行业需求。与此同时,新加坡将推出《港界LNG加注船标准》(Standards for Port Limit LNG Bunker Vessels),其中,该标准涵盖此类船舶在新加坡运营的设备、运营性能和效率,旨在提升安全性。

同时,MPA和新加坡企业发展局 (Enterprise Singapore) 将通过新加坡标准理事会 (SSC)于 2026 年第二季度将现有的《LNG加注技术参考》(TR56) 升级为新加坡标准,以强化针对安全性、透明度和质量保证的LNG加注要求。并且,他们也将于 2026 年第二季度发布新加坡首个《氨加注技术参考》,以指导安全可靠的操作,并支持相关试验和早期应用。

在2025 年,新加坡分别与印度和韩国建立了新的绿色和数字航运走廊 (GDSC),并将新加坡与中国的绿色和数字航运走廊合作提升至国家层级,而使走廊总数达到了九条。

其中,这些走廊旨在进行解决方案试点,以增强连接了新加坡与合作伙伴的全球供应链的韧性、效率和可持续性。 而2026 年内计划的项目,则包括制定通用排放报告协议、加强数字化交易以及在参与计划的航线上开展燃料试验。

此外,新加坡已于 2025 年 10 月委任吉宝有限公司(Keppel Ltd)牵头的联盟开展氨发电和燃料加注的前端工程设计 (FEED) 研究,并于 2025 年 11 月颁发了三张甲醇加注准证。而这些进展,都标志着新加坡在打造多燃料加注中心方面迈出了协调一致的步伐。

数字化加注系统实现 100% 普及率

截至 2025 年 8 月,新加坡所有船燃供应商均已实施数字化加注系统。其中,该举措简化了加注交易流程,并通过电子燃料交付单 (e-BDN)查询系统对e-BDN进行验证,而提高了加注作业的效率和透明度,以及每年节省高达 4 万个工作日。

照片来源:Unsplash 的 Swapnil Bapat

发布日期:2026 年 1 月 14 日

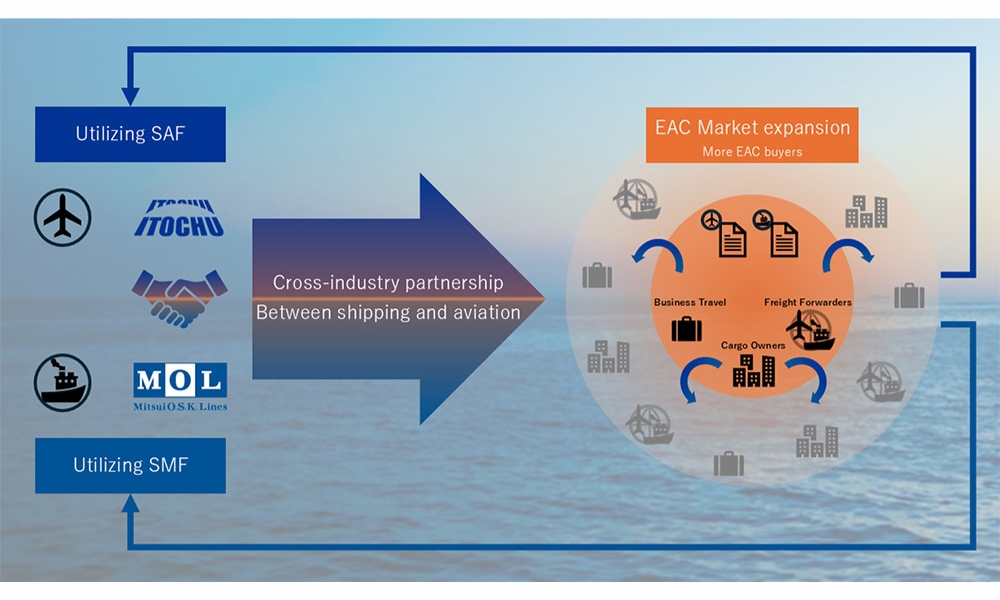

株式会社商船三井(Mitsui OSK Lines,简称MOL)于周五(1月9日)宣布与伊藤忠商事株式会社(ITOCHU)签署战略合作谅解备忘录(MOU),以通过使用环境属性证书(Environmental Attribute Certificates,简称EAC)推进交通运输行业的脱碳进程。

根据该备忘录,双方将在市场营销、公共关系和销售等领域开展合作,以推广EAC的应用,帮助使用运输服务的企业减少范围3排放。

通过建立航运和航空两大行业的跨行业合作关系,该举措代表了日本脱碳领域的新模式。

而作为该举措的一部分,身为海运和航空运输用户的两家公司已开展EAC的相互交易,以减少各自的范围3排放,具体详情如下:

- 商船三井购买伊藤忠商事发行的“航空运输(航空旅行和货运)”EAC,以减少其员工的航空旅行相关温室气体排放(范围3第6类)。

- 伊藤忠商事购买商船三井签发的“海运(海货)”EAC,以减少其海运相关温室气体排放(范围 3 第 4 类)。

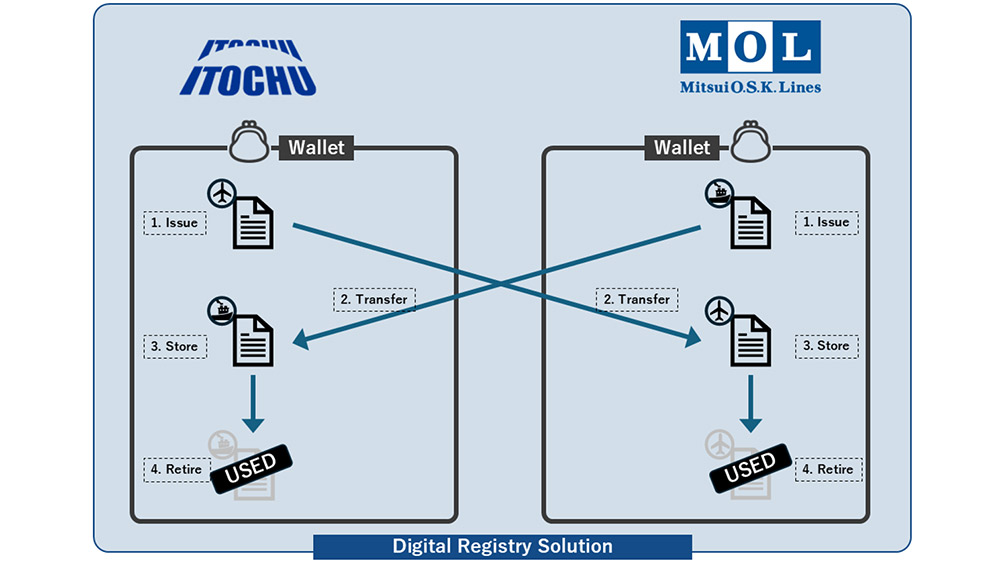

此外,此次交易是通过荷兰123Carbon提供的平台完成。通过在完善的审计框架下运作,该平台能集中管理环境属性证书(EAC)的签发、转让、存储和报废。其中,它将确保交易的可追溯性和可靠性,并根据全球标准保持高度透明度。

商船三井表示,减少范围3排放(对许多公司而言,范围3排放占很大比例)能推动应对气候变化工作中不可避免的挑战。

不过,鉴于供应链存在的复杂性,确保可追溯性成了关键障碍之一。在这方面,商船三井将通过使用低碳船用燃料发挥其在海运领域的优势;而伊藤忠商事则将发挥其在采用可持续航空燃料(SAF)方面的专业知识。

通过在航运和航空领域开展合作,两家公司将建立一个框架,支持运输服务用户减少其范围3排放。总括而言,双方将致力通过此次合作推进更广泛的运输供应链脱碳进程。

图片来源:株式会社商船三井

发布日期:2026年1月12日

我们的合作伙伴

新加坡:Xihe Holdings旗下Nan Zhou Maritime Pte Ltd清盘人发布派息通知

Stolt-Nielsen正与“战略买家”洽谈出售其所持有的Avenir LNG公司最高50%股份

bound4blue 完成Maersk Tankers合同下的首批 eSAIL® 安装项目

ENGINE on Fuel Switch Snapshot: B30-LSMGO 在欧盟间航线上价格优于 LSMGO

VPS 2025年船用燃料质量回顾探讨不合格和污染问题

新加坡:2026年亚太海事展将重点展示未来船用燃料、电动和混合动力船舶

CMT:中国拓展其发动机和燃料监测战略优势

Drewry:2025年LNG新船订单减半,但短期内或将反弹

行业洞察:2025年中国LNG交付量占全球近四分之一

Anew Climate 和 Seaspan Energy 在长滩完成首单船对船生物LNG加注作业

WFW律师事务所探讨美国贸易代表办公室301条款及中国反制措施

ENGINE on Fuel Switch Snapshot: 鹿特丹B100燃料价格下降

波罗的海交易所:船用燃料报告(2025年11月13日)

阿曼与行业联盟签署谅解备忘录探讨在佐法尔地区建设电子甲醇加注项目

-

Alternative Fuels2 周 ago

Alternative Fuels2 周 agoENGINE on Fuel Switch Snapshot:鹿特丹LBM价格优势扩大

-

Events1 周 ago

Events1 周 ago新加坡:多家船燃供应公司鼎力支持2026年女皇镇慈善晚宴 、筹款超过30万新元

-

Port&Regulatory2 周 ago

Port&Regulatory2 周 ago新加坡公布2025年港口运营业绩创历史新高、概述2026年计划

-

Alternative Fuels2 周 ago

Alternative Fuels2 周 agoDNV:LNG动力集装箱船稳住全球新船订单中的替代燃料船比例

-

Business6 天 ago

Business6 天 agoRiviera Marine 已与 The Bunker Firm Group整合为单一运营组织

-

Bunker Fuel3 天 ago

Bunker Fuel3 天 ago满航专访:ElbOil 强调船用燃料行业的增长、可持续性和以人为本