Analysis

Integr8:如果炼油厂吞吐量回升至历史新高,为什么炼油厂利润率和船用燃油价格仍偏高?

Tightness in most product markets is pushing refinery margins much higher and having the knock-on effect of higher bunker prices, shares Steve Christy, Research Contributor of Integr8 Fuels.

Integr8 Fuels 研究撰稿人 Steve Christy 表示,大多数石油市场的紧张状况正在大幅推高炼油厂利润,并产生燃油价格上涨的连锁反应。

2023 年 8 月 24 日

作者:Steve Christy,Integr8 Fuels 研究贡献者

steve.christy@integr8fuels.com

2023 年 8 月 23 日

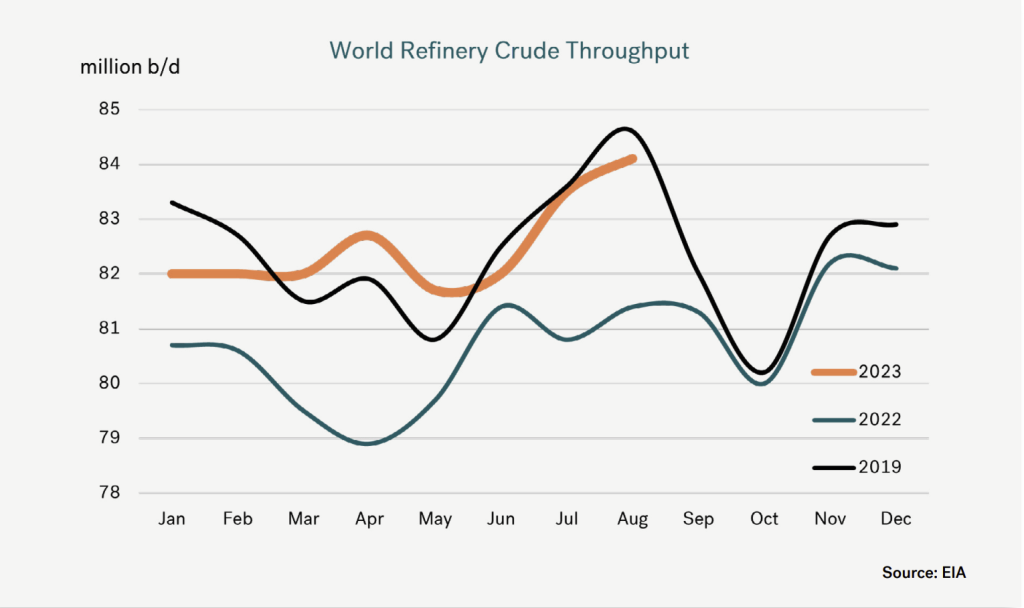

炼油厂吞吐量终于回到 2019 年的水平,但是……

过去六个月,全球炼油厂原油吞吐量终于恢复到冠病大流行前的 2019 年水平。下图清楚地显示了这种增长程度,预计, 8 月份原油吞吐量将达8400 万桶/日,对比12 个月前增加约 250 万桶/日。 从表面上看,这对油品的供应会产生正面作用。

高炼油开工率与高炼油利润率的矛盾

尽管吞吐量激增至接近历史新高,大多数油品市场却仍极其紧张,并包括船用燃油市场。当下,该行业受到需求增长的推动而导致库存水平普遍保持历史范围低端。这意味着汽油市场强劲,中间馏分油市场强劲,而HSFO 市场也如是。在这之中,唯一表现疲软的产品是石脑油,它处于秤上非常轻的一端,而其中的一些原因将在本报告中明显看见。

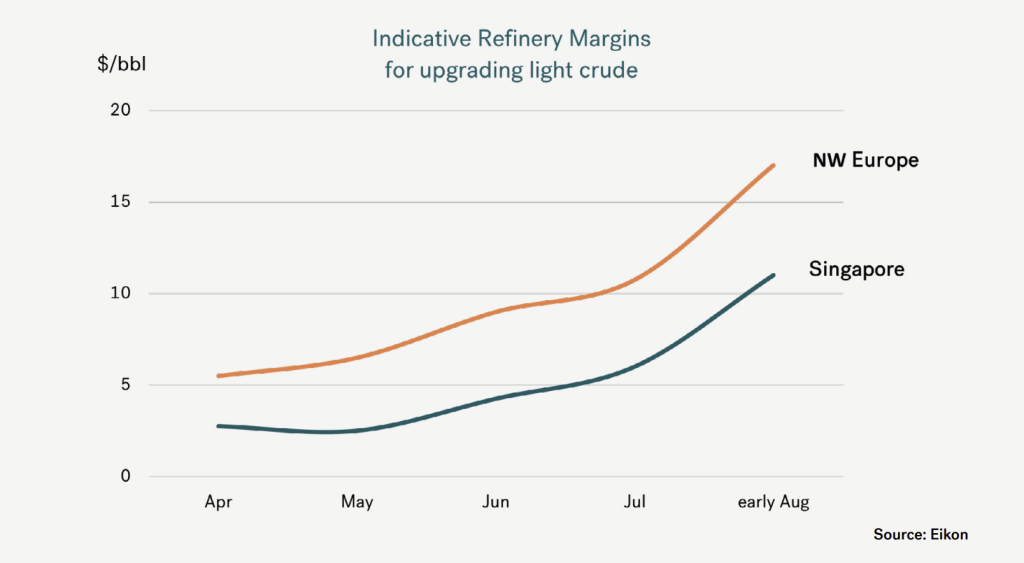

大多数石油市场的紧张状况正在推高炼油厂的利润率,并产生燃油价格上涨的连锁反应。 下图显示了两个主要加油中心近期轻质原油的指示性利润水平上升。

尽管没有回到去年年中左右的极高位,但这些利润率仍然很高,上涨约 10 美元/桶,比 4 月份上涨约 3-4 倍。 一个合理的结论可能是,这些更大的利润将推动这两个地区的季节性炼油厂原油吞吐量大幅提高,但是……

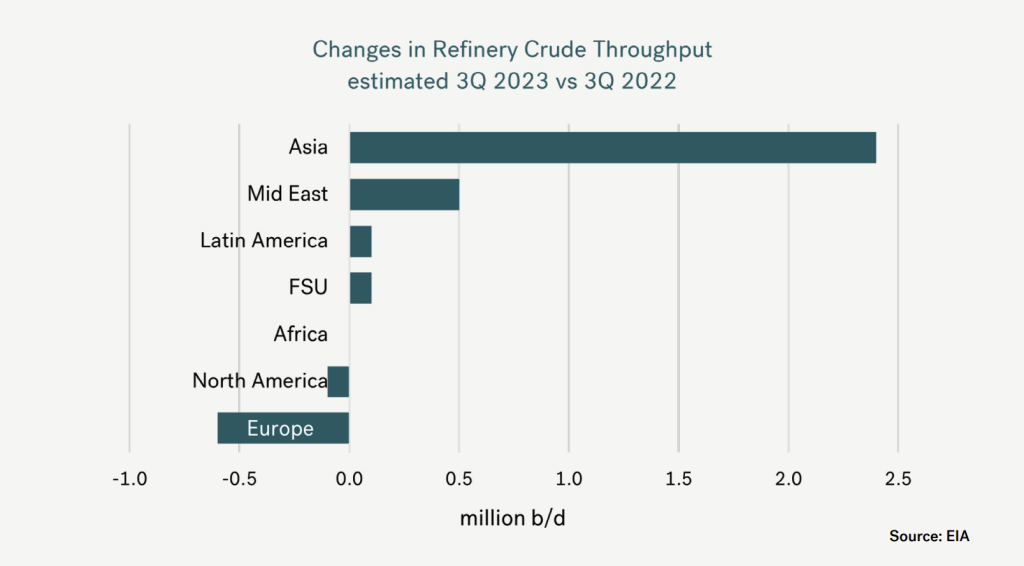

全球原油炼油吞吐量的增长在哪里?

正如预期的那样,炼油厂产量的主要增长来自亚洲,并几乎全部来自中国。中国的新增产能和强劲的需求,导致过去 12 个月的吞吐量预计已增加 200 万桶/日。

同样,中东原油吞吐量也有所上升,其中,科威特和沙特阿拉伯的新产能投产支撑了这一增长。 而非洲和北美的业务则看起来与去年相比基本没有出现季节性变化,同时,美国能源信息署显示了美国原油吞吐量略有下降。

然而,欧洲是个例外,这里的炼油厂产能看起来比 12 个月前要低得多,原油吞吐量更下降了超过 50 万桶/天! 尽管炼油利润很高并且明显能吸引更多的原油生产,其现实情况却并非如此。

为什么欧洲炼油厂吞吐量比去年下降?

首先,欧洲出现了炼油厂被关闭、减产的情况,但这并不能完全解释高利润时期的吞吐量下降。

炼油系统通常具有一定的操作灵活性以适时改变所供应的产品类型,但这一弹性通常非常有限。 与此同时,大多数炼油厂都设计用于加工特定类型的原油,一般来说,这往往更倾向于中质和重质原油。

因此,欧洲就是面临着这种情况,在那里的基础设施通常为中质和重质原油而设,但该行业:

• 由于禁令的实施,“失去”了获得俄罗斯(中质)原油的机会;

• 中东(重质)原油进口量随着区域性减产而减少,其中,沙特阿拉伯于7 月份更进一步减产,导致了减产幅度更严重。

这些“损失”目前已通过进口更多美国原油和引入更多北海原油进行弥补。 然而,这些“新”原油比它们所取代的俄罗斯和中东原油要轻得多,因此,欧洲炼油厂在原油加工方面遇到了限制。

通常在这种情况下,欧洲炼油厂可能会通过购买原料填补产量的上升,但由于俄罗斯禁止向欧洲进行原料贸易,这变得太具挑战性了。 总体而言,欧洲炼油业正在受到挤压,最终结果是原油蒸馏作业不得不减少。 因此,尽管炼油利润很高,但欧洲却无法向市场提供所需的产品!

这对燃油价格意味着什么?

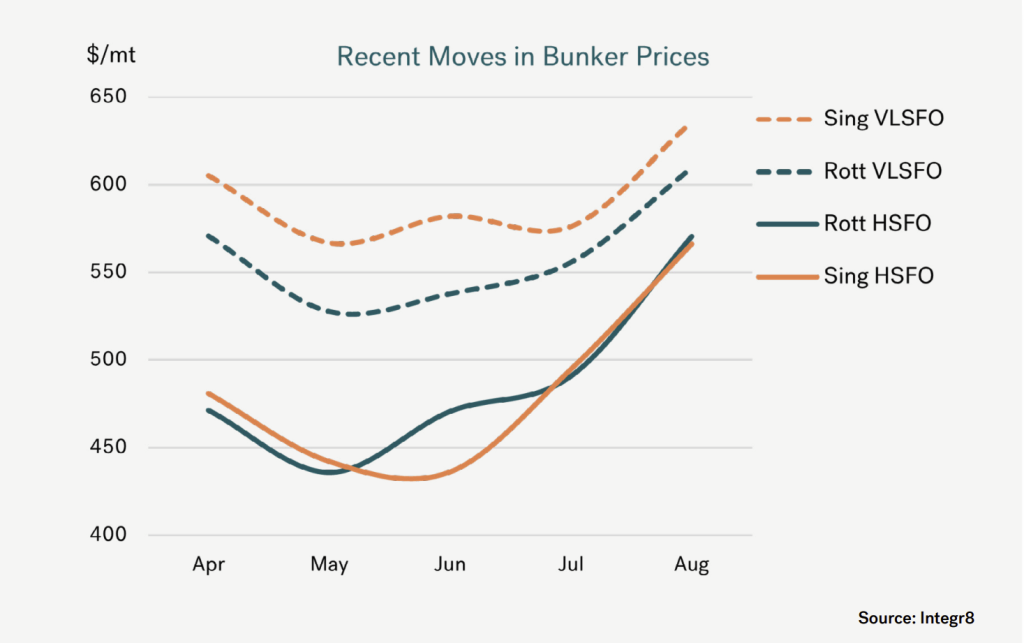

这一切对燃油市场的重要性在于,低硫燃料油和 VLSFO混合成分的定价相对强劲。 然而,HSFO市场,尤其是欧洲市场的上涨压力更大。欧洲炼油行业强制转向轻质原油,已将欧洲 HSFO利润率推至 30 年来新高!

下图显示了新加坡和鹿特丹 VLSFO 和 HSFO 价格的最新动态,所有价格在 5 月/6 月期间均有所下降,但此后出现了上涨。

8 月到目前为止,这两个地区的 VLSFO 平均价格比 7 月高出约 55 美元/吨。 此外,虽然新加坡 VLSFO 价格仍高于鹿特丹价格,但这一价差已缩小至仅 20-25 美元/吨,表明欧洲燃油市场的价格涨幅更大。

然而,从 7 月到 8 月,HSFO 的价格涨幅最大,其中,鹿特丹的价格上涨了 80 美元/吨,而新加坡的价格也上涨了 72 美元/吨。 同样地,在这方面欧洲的定价压力更大,相对于约为 15 美元/吨的历史平均贴水 ,鹿特丹 HSFO 价格目前对比新加坡略有升水。

未来的指标是什么?

显然,原油价格的变动将对整体市场定价产生“总体”影响,而对我们行业的价格也是如此。

更具体地说,OPEC+ 的减产主要集中在中东的重质供应,并因此对 HSFO 市场产生了全球影响。随着沙特阿拉伯在 7 月份实施近 100 万桶/日的额外减产,这一情况已进一步加剧,导致减产现在至少将延长至 9 月份。 因此,短期内紧张的全球 HSFO 市场状况似乎不会出现任何“缓解”。与此同时,欧洲对俄罗斯原油、产品和原料的禁令很难(如果并非不可能的话)在短期内被撤销。这与 OPEC+ 的减产一起表明欧洲 HSFO 市场的紧张程度将持续加剧。

当下,就让我们看看未来几个月市场走势会如何发展。

照片出处和来源:Integr8

发布日期:2023 年 8 月 24 日

作者:Steve Christy,Integr8 Fuels 研究撰稿人

steve.christy@integr8fuels.com

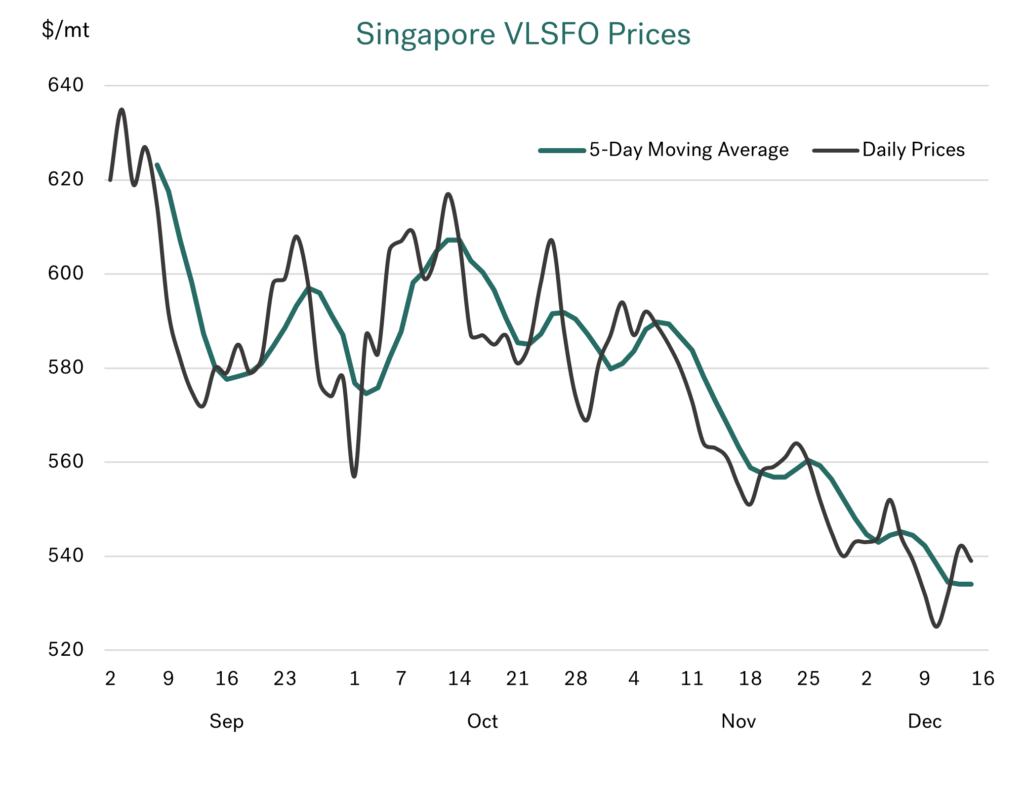

在过去两个月,我们看到燃油价格下滑

几个月以来,我们一直指向燃油价格在石油基本面非常疲软的重压下面临下跌。当然,这现在已成为事实,因为燃油价格在过去两个月已持续下滑。在新加坡,VLSFO 价格比 10 月中旬低了约 75 美元/吨(下降 12%),而在鹿特丹,VLSFO 价格则下降了约 50 美元/吨(下降 10%)。

在 HSFO 市场,西北欧的跌幅更大,过去两个月鹿特丹的油价下跌了 75 美元/吨(下跌了 14%),而新加坡的油价则下跌了 50 美元/吨(下跌了 10%)。

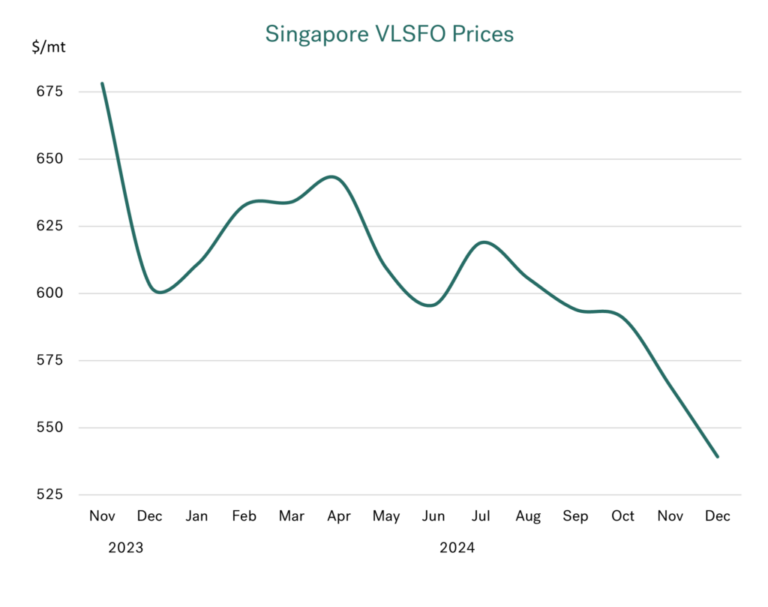

如回顾 2023 年底走势,当前油价下跌将更明显

下图足以说明自去年年底燃油价格下跌了多少,以及,我们今天的油价有多低。

OPEC+ 是否已“交出成果”?

在我们上个月的报告中,我们强调了 OPEC+ 面临的巨大困境,当时,他们正寻求从明年 1 月开始取消 220 万桶/日的自愿减产。问题是,这是在世界石油需求增长疲软和非 OPEC+ 新增产量足以满足额外需求的前提下发生的事。因此,这一段时间以来,很明显地,如果 OPEC+ 想要将油价维持在近期水平,那么,他们几乎没有,或根本没有空间在短期内开始增加产量。其中,1 月份逆转减产的最初策略,几乎可肯定将导致布伦特原油价格跌至 60 美元/吨(而新加坡 VLSFO 价格则在 450-500 美元/吨范围内)。

正如通常面对逆境时的情况那样,OPEC+ 总能“交出成果”。这一次,在 12 月初的会议上,他们已决定搁置在 1 月份增产的所有想法,并已将当前的目标启动日期推迟到 4 月。同时,他们也放慢了产量恢复的进度,已将渐进式取消减产的时间延长至 18 个月,而非之前所计划的 12 个月。

在同一 OPEC+ 会议上,各方已同意将阿联酋配额分配增加 30 万桶/天的计划推迟 3个月在 4月实施,并将延长至 18 个月分阶段实施(而非之前所说的 9 个月)。

最终结果是,按照目前的计划,从 4 月开始,OPEC+ 的产量每月将增加约 14 万桶/天,而不是从 1 月开始增加 21 万桶/天。

市场告诉您一切

看看油价,它们在 11 月继续下滑。然而,在 12 月初 OPEC+ 会议前夕,有迹象表明该组织将再次(第三次)推迟解除减产。其结果是,过去三周,布伦特原油价格维持在 72-74 美元/桶,而新加坡 VLSFO 价格则维持在 525-550 美元/吨的范围内。

当下,其关键在于OPEC+ 会议之后价格似乎有一定支撑,但却没有出现明显反弹。同时,目前市场并不认为新的结果会收紧石油供需基本面、推高价格。因此,OPEC+ 可能是在“拖延”解除减产的最佳时机,并已成功联合阻止油价持续下滑。

而其中强烈的观点是,当 OPEC+ 再度审查 4 月的预期启动日期时,他们将不得不再次推迟解除减产。

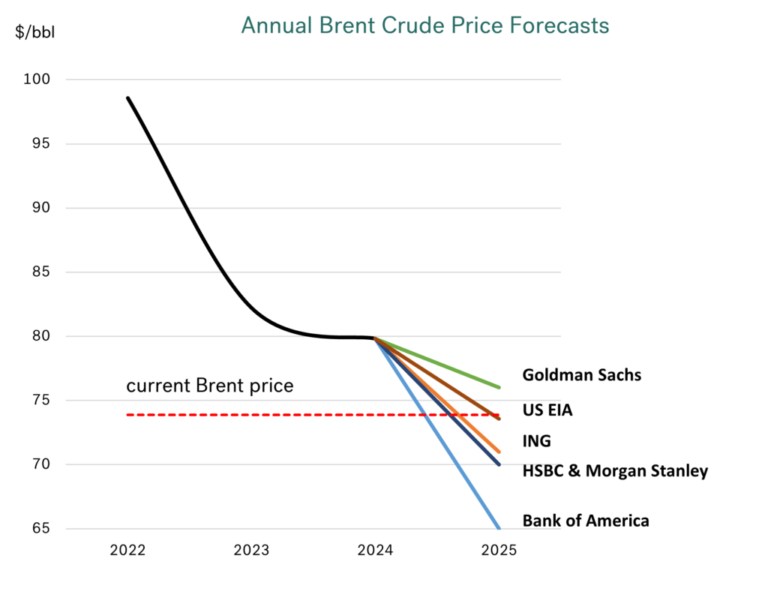

分析师对价格的看法不一,但他们并不认为会出现大幅反弹

自最新 OPEC+ 会议结果公布以来,许多分析师都发布了原油价格预测。一如既往,预测结果存在差异,但,从明年第一季度和第二季度针对布伦特原油价格的看法而论,相关预测值将徘徊在 70-75 美元/桶的范围内,即处于我们过去一个月所看到的交易区间内,并与目前 73 美元/桶的价格一致。

同时,高盛的预测高于这一范围,并显示了布伦特原油价格在第二季度将上涨至 77 美元/桶,而美国银行 (BOA) 的预测则低得多,其认为第二季度价格将为 66 美元/桶。

基于70-75 美元/桶的原油价格,新加坡 VLSFO 价格将介于 525-550 美元/吨之间(接近当前价格)。在极端情况下,BOA 的观点意味着新加坡 VLSFO 价格应略低于 500 美元/吨,而高盛的预测则为其应高达 575 美元/吨。无论如何,即使在这些分析师所预测的极端范围内,这也将预示着燃油市场在明年上半年应不会出现“震荡”。

对于正在考虑年度预算的燃油买家来说,这是个好消息

如果您在办公室内,正在考虑 2025 年您将在燃油上花费多少钱,那么,分析师会建议您,这将比今年(和去年)少很多。同样地,2025 年的预测核心处于 70-74 美元/桶范围内,其中, BOA 的最低预测为 65 美元/桶,而高盛的最高预测则为 76 美元/桶,均低于 2023 年和 2024 年 80 美元/桶的平均价格。

另一方面,瑞银对明年布伦特原油价格的预测确实更高,为每桶 80 美元,但这是在 OPEC+ 决定推迟增产之前所发布,因此,这可能并不适用。

2025 年年度燃油成本将降低 12%?

根据这些分析师对布伦特原油价格的看法,2025 年新加坡 VLSFO 的年平均价格将介于 525-550 美元/吨的核心范围内,并且,最高上限为 570 美元/吨(高盛),最低上限为 485 美元/吨(BOA)。

在2025 年 VLSFO 燃油成本预算方面,这意味着“核心观点”的水平至少比今年低 10%。即使基于高盛的“更高”价格预测,2025 年的年平均燃油成本仍将比今年低 5%。最后,如沿用 BOA 的预测,则表明明年成本将大幅减少 20%。但是,无论您从任何角度观望,分析师目前都在告诉我们,我们在2025 年的燃油支出将会减少!

图片来源:Integr8 Fuels

发布日期:2024 年 12 月 24 日

专门研究替代船用燃料的高级海事测量师 Muammer Akturk 于周一(6 月 10 日)在其《替代船用燃料通讯》(Alternative Marine Fuels Newsletter)上发表了一篇关于氨作为船用燃料的技术考量文章。

该文章深入探讨了氨作为船用燃料的使用,并重点介绍了实施过程中所需进行的安全与技术考量。

当下,氨因其作为零碳燃料的潜力而受到认可,使其成了减少航运温室气体排放的有吸引力选择。然而,其毒性和易燃性却也带来了重大的安全挑战。

因此,本次讨论的重点包括:

- 安全措施:强调了严格的设计和操作安全措施的重要性,以防止氨泄漏并在正常和紧急情况下减轻风险。其中,这包括需要进行气体扩散分析以及使用气体检测器和警报器等安全系统

- 监管框架:本文回顾了为确保安全使用氨作为船用燃料而制定的最新法规和指南。其中包括 IACS的统一要求 H1(URH1),该要求为船舶的氨排放监控提供了框架

- 工程考量:详细介绍了燃料储存、处理系统等技术层面知识,以及在识别潜在危害和实施预防措施时进行风险评估的作用

- 人为因素:本文考量了人为因素对安全性的影响并特别强调了培训,以及系统的设计应考量人为错误的重要性;总体而言,本文旨在全面概述使用氨作为船用燃料所面临的挑战和其解决方案,并强调了安全性和法规遵从性在采用氨的过程中很重要。

编者注:完整文章可在此处链接中找到。

出版日期:2024 年 6 月 13 日

Analysis

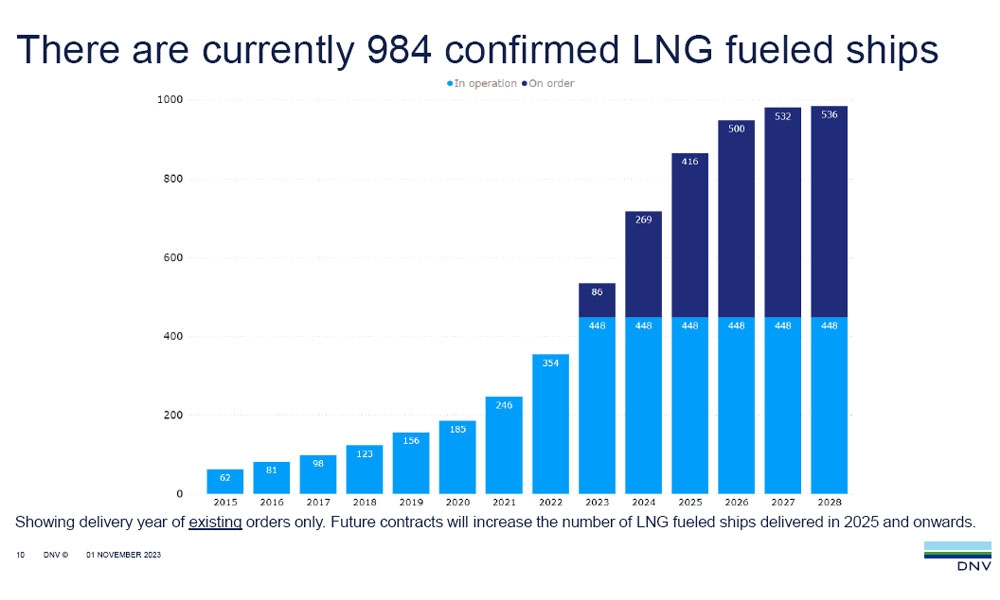

DNV:甲醇动力船订单趋势仍持续;10月份出现首批双燃料氨动力船新订单

DNV 海事咨询业务首席顾问 Martin Wold 感叹道:“我们终于确认了第一艘采用氨推进的远洋船舶的订单。”

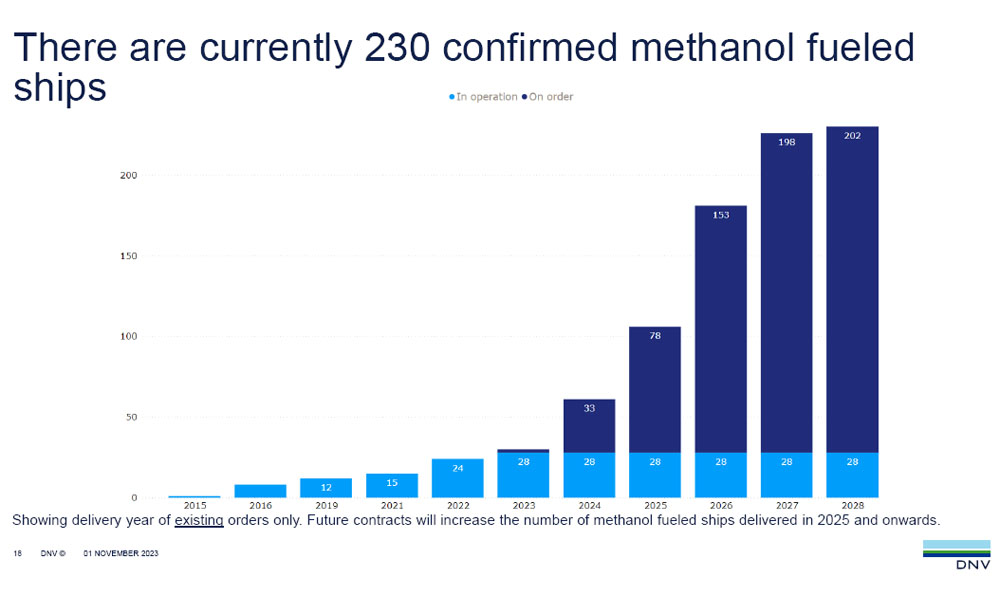

DNV 替代燃料洞察 (AFI) 平台 10 月份的最新数据显示,其数据库中新增了六艘LNG(液化天然气)动力船订单;同时,甲醇动力船订单仍在继续增加,有 14 艘被订造。

同时,十月也见证、确认了首批(两艘)配备氨双燃料系统的远洋船舶订单。

与第一批LNG、甲醇和液化石油气动力船订单一样,氨动力船的首批订单也都属于能将燃料作为货物运输的运输船。

“终于,我们确认了第一艘以氨为动力的远洋船舶订单;这简化了与燃料供应、需求相关的先有鸡还是先有蛋的困境。”DNV 海事咨询业务首席顾问 Martin Wold 表示。

“同时,这也解决了船员培训问题,因为相关船员将预先接受与天然气、氨运输船相关的专门培训,因此,这不会成为需要予以管理的额外负担或风险。”

“在替代燃料领域的总体驱动力方面,尤其以氨作为关键驱动因素,我们看到了行业现阶段的发展与LNG和甲醇早期的情况相比起来要强大得多。

“因此,即使在获得氨动力天然气运输船的运营经验之前,我们将会看到其他类型船舶的订单出现。”

照片来源:DNV

发布日期:2023 年 11 月 6 日

我们的合作伙伴

中燃远邦在中国香港首次推出B100生物燃料供应服务

Sallaum Lines接收LNG双燃料PCTC “MV Ocean Explorer”轮

RMK Marine 为LNG加注船举行钢材切割仪式

ENGINE: 欧洲和非洲船用燃料供应情况(2026年1月7日)

BV Malaysia与Straits Bio-LNG合作开发符合ISCC EU认证的可持续生物甲烷

Crowley 公司进行重组、设立航运和能源两大部门

中国:舟山2025年船燃加注量破800万吨

SEA-LNG 在 MEPC 会议召开前重点概述LNG 的增长与温室气体减排

行业洞察:2025年中国LNG交付量占全球近四分之一

Sonan Bunkers 进军美洲市场、开设首家当地办事处

Anew Climate 和 Seaspan Energy 在长滩完成首单船对船生物LNG加注作业

Drewry:2025年LNG新船订单减半,但短期内或将反弹

WFW律师事务所探讨美国贸易代表办公室301条款及中国反制措施

ENGINE on Fuel Switch Snapshot: 鹿特丹LBM和B100燃料价格下滑

-

Alternative Fuels2 周 ago

Alternative Fuels2 周 agoBV与C-Torq签署谅解备忘录共同开发用于海事和工业领域的氢能系统

-

Bunker Fuel2 周 ago

Bunker Fuel2 周 ago阿根廷将从2026年1月1日起取消船用燃料供应限制

-

Alternative Fuels6 天 ago

Alternative Fuels6 天 ago瓦锡兰深入分析了2026年将影响航运业的四大趋势

-

Alternative Fuels2 周 ago

Alternative Fuels2 周 ago丹麦首座动态绿色氨工厂已投产并即将出货

-

Business2 周 ago

Business2 周 agobp将以60亿美元的价格向Stonepeak出售其所持有的嘉实多65%股权

-

Alternative Fuels2 周 ago

Alternative Fuels2 周 agoABS向三星重工浮动式核电站设计颁布AiP证书