Alternative Fuels

ICCT报告指出巴西六个港口有望成为可再生船用燃料加注中心

三个为公共港口,分别是Santos港、Rio Grande港和Itaqui港;以及,另三个为私营港口,即Pecem港、Navegantes港和Porto do Açu。其中,Santos港在五项评估准备就绪程度的标准中有四项名列前茅。

国际清洁交通委员会 (International Council on Clean Transportation,简称ICCT) 于周四 (6 月 5 日) 发布的新报告已将六个巴西港口确定为可再生船用燃料加注枢纽的候选港口。

该报告分析了巴西港口支持可再生氢及其衍生物(如可再生氨和可再生甲醇)的生产、加注和部署的准备情况,以奠定基础建立绿色航运走廊。

其中,有三个为公共港口,分别是Santos港、Rio Grande港和Itaqui港;以及,另三个为私营港口,即Pecem港、Navegantes港和Porto do Açu。当下,Santos是拉丁美洲最大的港口,在五项准备情况评估标准中的四项名列前茅,不过,由于缺乏正在进行或计划中的海上风电项目,其在脱碳承诺方面只达到普通程度。

与此同时,唯“潜在海上风能可得性”以外,Porto do Açu和Itaqui两港口在所有其他标准均获得高分。此外,公共港口的得分通常高于私人港口,尤其是在基础设施、战略位置和连通性方面。按照1到5的评分标准,入选的六个候选港口在被进一步评估后的加权得分为3.5到4.4。

根据2023年的船舶运输情况,该报告已确定了10条连接这六个候选港口与国内市场和主要国际市场的航线。报告估计,在候选港口与世界各地港口之间运输铁矿石、集装箱货物等主要商品的10条样本航线中,有其中五条航线可使用可再生液态氢通过燃料电池直接完成航程,且无需在途中加注燃料。并且,报告发现,如果船舶在内燃机中使用由可再生氢衍生的氨和甲醇,所有航线的航程均可在不加注燃料的情况下完成。

此外,若要成功完成所有10条航线的航程(每条航线至少备有一艘船),并以所有航线的可再生燃料最低消耗量为考量,总共将需要1,785吨氢气。

报告称:“如果我们以所有10条航线的最大可再生燃料消耗量为考量,那么,总能源需求将达1,911吨。同时,这相当于82至92吉瓦时的可再生电力需求。”

ICCT表示,预可行性评估表明,巴西港口作为可再生船用燃料枢纽具有巨大潜力,并可带来经济和环境效益。

报告补充道:“通过量化潜在的燃料加注需求和分析港口准备情况,这项研究将为旨在加速海运脱碳的未来投资和政策举措提供指导。”

注:题为“巴西港口作为可再生船用燃料加注枢纽的潜力”(The potential of Brazilian ports as renewable marine fuel bunkering hubs’)的完整报告可在此处找到。

图片来源:Unsplash的Jeff Doria

发布日期:2025年6月12日

Alternative Fuels

Viking Line已保障以50%的生物燃气供应满足其2026年上半年燃料需求

该公司最新船舶“Viking Glory”轮和“Viking Grace”轮同时使用生物燃气与LNG每日往返于图尔库和斯德哥尔摩之间。

Viking Line周二(2月3日)宣布从2026年伊始将继续提供以高比例欧洲可再生生物燃气驱动的旅行与运输服务。

去年,这家总部位于奥兰群岛的航运公司将生物燃料的使用量提高了十倍,并如今已确保今年将继续保持这一宏伟愿景水平。

其中,生物燃气与液化天然气(LNG)将同时用于该公司每日往返于图尔库(Turku )和斯德哥尔摩(Stockholm)之间的最新两艘船——“Viking Glory”轮和“Viking Grace”轮。而这种燃料组合,除了可显著降低硫和颗粒物排放,也可大幅减少碳足迹。

Viking Line可持续发展主管Dani Lindberg表示:“去年,‘Viking Glory’轮和‘Viking Grace’轮的温室气体排放量减少了近5万吨。而在2026年上半年,我们已保障将以生物燃气满足50%的燃料需求,并已设下目标在全年保持这一高水平。”

通过选择Viking Line的船舶执航图尔库至斯德哥尔摩航线,乘客和货运客户将能够影响船舶运营的生物燃气使用量,并因此直接为波罗的海进一步的减排努力做出贡献。

此前,Viking Line一直在与斯德哥尔摩港和图尔库港致力合作,以打造图尔库至斯德哥尔摩之间的绿色航运走廊。而其目标,是要到2035年在该走廊实现完全无化石燃料运输。

Viking Line首席执行官Marcus Risberg表示:“在全球范围内,创建无化石燃料航道的倡议层出不穷,但大多数仍处于规划阶段。而当下,我们对生物燃气和节能船舶的投资,将是航运业转型实践中最清晰、规模最大的例证之一。”

图片来源:Viking Line

发布日期:2026年2月4日

Alternative Fuels

GCMD和CIMAC建立伙伴联盟推进替代船用燃料的准备工作

GCMD试点项目的经验将提供给CIMAC工作组,以指导制定有关发动机性能、燃料质量考量和部署准备工作的新标准和指南。

全球海事脱碳中心(Global Centre for Maritime Decarbonisation,简称GCMD)于周二(2月3日)宣布已与CIMAC(国际内燃机委员会)签署一项为期两年的联盟合作协议,以加强在海事领域部署替代燃料的准备工作。

CIMAC是全球领先的非营利组织,致力于推动船舶推进、列车驱动和发电技术的发展,并为技术交流提供了一个成熟的平台。

与此同时,GCMD拥有丰富的实践经验,曾在海事价值链的各个环节开展试点和试验,能够帮助识别部署脱碳解决方案的实际影响。

此次双方合作,旨在为行业行动提供信息,以支持安全有效地采用替代燃料。

随着对替代燃料的需求不断增长,氨等新兴燃料有望成为船用燃料,以及预计今年晚些时候将有相关替代动力远洋船舶投入使用,都为低碳/零碳航运带来了机遇和挑战。

另一方面,随着替代燃料生产规模扩大且应用逐步普及,硬件要求、测试标准、燃料质量框架和安全操作规程等方面的变革将需推进开发、验证与实施工作。

因此,根据这项合作协议,GCMD的试点项目经验将融入CIMAC的工作组,贡献其运营经验,为制定有关发动机性能、燃料质量考量和部署准备的新标准和指南提供参考。

反之,GCMD可以利用CIMAC深厚的技术专长,确保其试验与不断发展的发动机技术、船燃规格和行业惯例保持一致。

其中,GCMD正与海事价值链上的各利益相关方合作开展试点和试验,而CIMAC则通过其年度大会和技术工作组召集推进与燃料技术领域的行业专家,并发挥其在国际海事组织(IMO)的咨商地位。

通过整合各自的网络,GCMD和CIMAC旨在与上下游利益相关方以及监管机构合作,以共同应对海事行业面临的关键挑战。

全球海事脱碳中心 (GCMD) 首席执行官 Lynn Loo 教授表示:“在 CIMAC 2025 大会上发表主题演讲后,我与 CIMAC 领导层之间的讨论迅速揭示了我们之间的高度契合点和互补优势。当下,随着替代燃料引入新的化学成分和特性,为当今燃料设计的解决方案不一定在未来适用。”

“因此,此次合作,也体现了我们致力通过技术专长和运营经验开展合作来应对这些挑战。”

CIMAC 总裁 Rick Boom 表示:“CIMAC 正与国际合作伙伴紧密合作,推动海事转型解决方案,为监管流程贡献技术专长,并加速航运业的脱碳进程。”

“与 GCMD 的合作将支持制定符合全球环境目标的替代燃料和可持续推进系统标准及战略。因此,CIMAC 和 GCMD 联手,旨在提供切实可行、具有前瞻性的解决方案,以加速航运业向更清洁、更可持续的未来转型。”

图片来源:Global Centre for Maritime Decarbonisation

发布日期:2026 年 2 月 4 日

Alternative Fuels

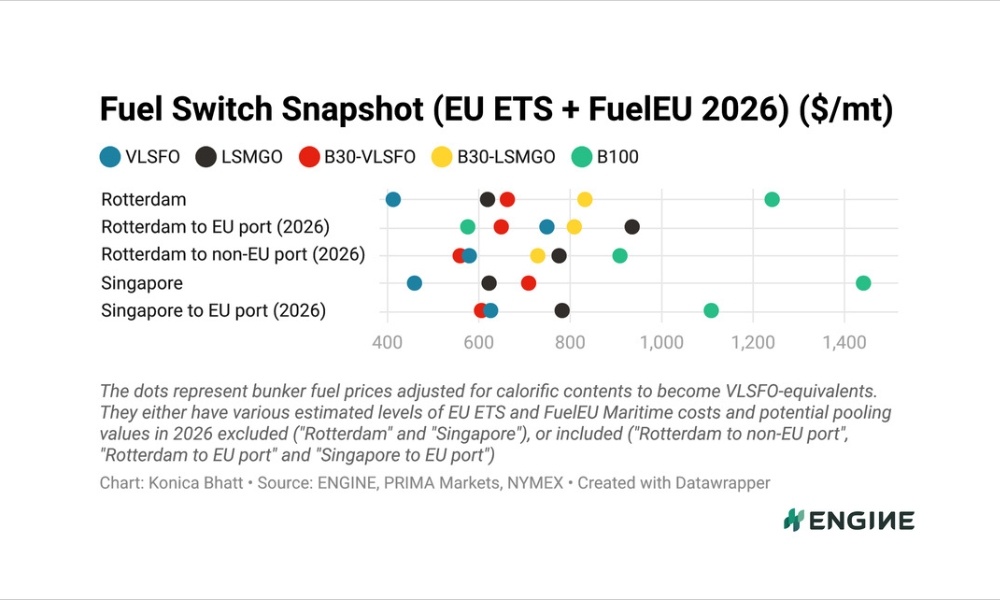

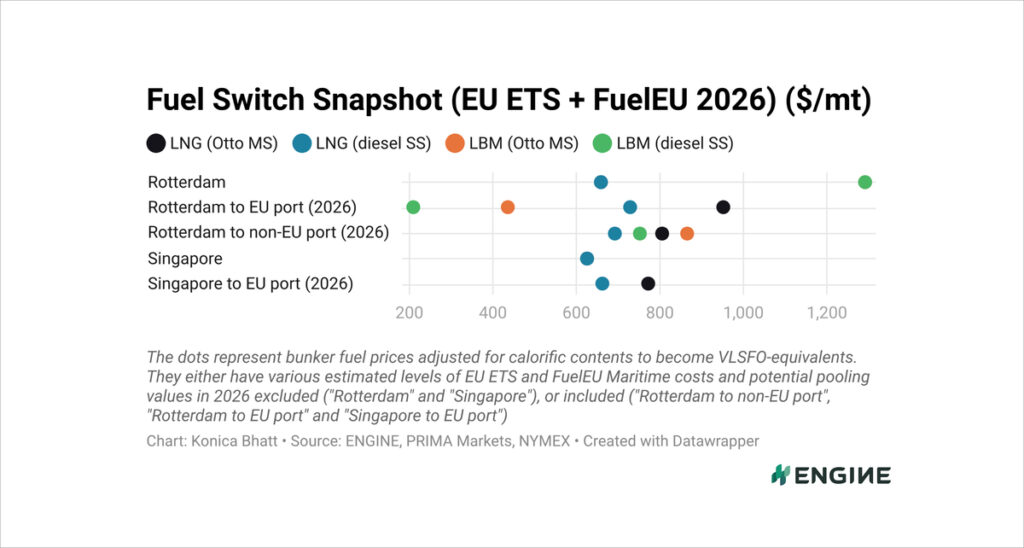

ENGINE on Fuel Switch Snapshot: 鹿特丹B100价格飙升、贴水收窄

鹿特丹 B100 贴水收窄 77-97 美元/吨;鹿特丹 LBM 价格相对 B100 已下跌;新加坡 B100 价格相对于HSFO 的升水超过 500 美元/吨。

每周,船燃情报平台 ENGINE都会发布全球两大加注枢纽的替代燃料和传统燃料价格快照(Snapshot)。以下为最新快照更新:

2026年2月2日

- 鹿特丹 B100 贴水收窄 77-97 美元/吨

- 鹿特丹 LBM 价格相对 B100 已下跌

- 新加坡 B100 价格相对于HSFO 的升水超过 500 美元/吨

过去一周,鹿特丹 B30-LSMGO 价格下跌 37 美元/吨,而 LSMGO 价格则跌幅更大,达到 46 美元/吨。目前,B30-LSMGO 基准价格相对于纯 LSMGO 的贴水收窄了9 美元/吨,至 125 美元/吨。

同期,鹿特丹 B100 价格上涨 52 美元/吨。 B30-LSMGO 目前比 B100 高出 232 美元/吨,较上周大幅下跌 90 美元/吨。

此外,这三种燃料的价格均以VLSFO 为基准,并根据欧盟法规进行了调整,而可以进行直接比较。同时,这些燃料也符合欧洲排放控制区 (ECA) 的0.10% 硫含量上限。

船舶在鹿特丹加注B30-VLSFO并在前往非欧盟港口的航程中消耗的总成本为每吨558美元,比纯VLSFO便宜23美元/吨,并比在同一航程使用B100便宜351美元/吨。

B100相对于传统燃料的贴水在一周内收窄了77-97美元/吨,目前,欧盟内部航程的B100价格为每吨139-359美元。

鹿特丹的B100比该港口的LNG便宜154-375美元/吨,具体价格取决于船舶LNG发动机类型。但过去一周,该贴水已收窄了65-68美元/吨。

液体燃料

过去一周,鹿特丹的HSFO、VLSFO和LSMGO价格分别下跌了26美元/吨、37美元/吨和46美元/吨。

同期,其B100(POMEME)价格上涨了52美元/吨。尽管,荷兰ZRE A票券预估价值上涨了17美元/吨,B100价格依然上涨了。目前,ZRE A票券预估价值约为572美元/吨。

ENGINE评估的欧盟-欧盟航线的B100 FuelEU Maritime合规联营价值本周小幅上涨了2美元/吨,达到671美元/吨。

在新加坡,HSFO和LSMGO价格分别上涨了16美元/吨和8美元/吨,而VLSFO价格则下跌了14美元/吨。同时,新加坡B100价格上涨了55美元/吨。

新加坡B100相对于传统燃油的升水上涨了39-69美元/吨,至327-524美元/吨(适用于新加坡与欧盟港口之间的航次)。

液化气

过去一周,鹿特丹LNG价格下跌了17美元/吨,并适用于配备奥托中速(Otto MS)发动机、往返于欧盟港口之间的船舶;同时,这一下跌主要与欧盟排放交易体系(EU ETS)成本下降16美元/吨的趋势一致。

同期,鹿特丹同类型发动机的0克二氧化碳当量/兆焦液化生物甲烷(LBM)价格小幅上涨了5美元/吨。

从今年起,欧盟排放交易体系(EU ETS)已开始对这些Otto MS 发动机的较高甲烷排放进行严厉处罚,而使得此类发动机船舶在鹿特丹加注LNG的价格相对LBM升水515美元/吨,并相对B100升水375美元/吨。

对于配备柴油低速(diesel SS)发动机的船舶,鹿特丹的LNG价格下降了14美元/吨,与EU ETS成本本周下降12美元/吨基本一致。同时,对于配备此类发动机的船舶,LBM价格已上涨8美元/吨。

此外,船舶配备diesel SS发动机的默认甲烷逃逸率较低。在鹿特丹为这些船舶加注LNG的价格比LBM高出522美元/吨,并比欧盟间航线加注B100高出154美元/吨。

过去一周,鹿特丹LBM相对于B100的贴水扩大了42-44美元/吨,达到140-368美元/吨。

在新加坡,LNG燃料价格上涨了15至17美元/吨,并具体取决于船舶发动机类型及其默认甲烷逃逸率。

作者:Konica Bhatt

图片来源:ENGINE

发布日期:2026年2月3日

我们的合作伙伴

Christiania Energy 迁至新总部以支持团队发展

Viking Line已保障以50%的生物燃气供应满足其2026年上半年燃料需求

GENA Solutions:到2031年的可再生和低碳甲醇项目储备将从5750万吨增至5820万吨

ENGINE:苏伊士以东船用燃料供应情况(2026年2月3日)

GCMD和CIMAC建立伙伴联盟推进替代船用燃料的准备工作

HACE加入ZESTA助推航运零排放能源供应发展

BAR Technologies称IMO新举措标志着风力推进监管的关键转变

Drewry:2025年LNG新船订单减半,但短期内或将反弹

ENGINE on Fuel Switch Snapshot: 鹿特丹B100燃料价格下降

波罗的海交易所:船用燃料报告(2025年11月13日)

阿曼与行业联盟签署谅解备忘录探讨在佐法尔地区建设电子甲醇加注项目

DNV:应对脱碳风险的多维方案

Acceleron:亚太地区正在照明能助力海事行业脱碳的跨行业电子燃料路径

新加坡和韩国签署谅解备忘录建立绿色数字航运走廊

-

Bunker Fuel2 周 ago

Bunker Fuel2 周 ago满航专访:ElbOil 强调船用燃料行业的增长、可持续性和以人为本

-

LNG Bunkering2 周 ago

LNG Bunkering2 周 agoSEA-LNG:LNG加注船在2025年增至超过62艘

-

Bunker Fuel2 周 ago

Bunker Fuel2 周 agoENGINE:欧洲和非洲船用燃料供应情况(2026年1月21日)

-

Business2 周 ago

Business2 周 agoRiviera Marine 已与 The Bunker Firm Group整合为单一运营组织

-

Engine1 周 ago

Engine1 周 agoCMT:中国拓展其发动机和燃料监测战略优势

-

Bunker Fuel2 周 ago

Bunker Fuel2 周 ago巴西国家石油公司和Transpetro签署涵盖推船的造船合同以推进燃料作业