Alternative Fuels

ENGINE Fuel Switch Snapshot:LNG不受经济衰退影响

布伦特原油价格暴跌导致传统燃油价格暴跌;生物混合物与化石成分价格同步暴跌

LNG价格飙升,但其他船燃价格暴跌。

燃料情报平台 ENGINE 每周发布一次全球两大燃油中心的替代和传统燃油价格快照(snapshot)。以下为最新快照信息:

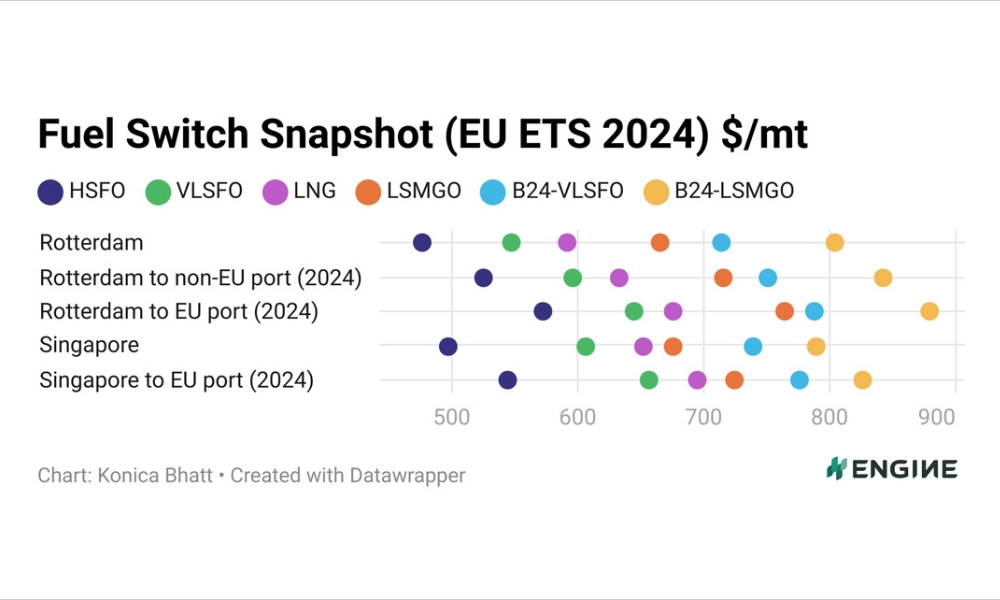

2024 年 8 月 5 日

- 布伦特原油价格暴跌导致传统燃油价格暴跌

- 生物混合物与化石成分价格同步暴跌

- LNG价格飙升,但其他船燃价格暴跌

在近月 ICE 布伦特原油期货合约被大幅抛售后,传统燃油价格在过去一周出现暴跌。在过去一周,布伦特原油期货大幅下跌 4.32 美元/桶(32 美元/吨),达到八个月来的最低水平。

ING大宗商品策略主管Warren Patterson表示,这是自 5 月以来最大幅的布伦特原油抛售。Patterson指出,对美国经济衰退的担忧,加上中国石油需求减弱,已盖过人们对中东因冲突进一步升级而可能严重影响石油供应的担忧。

LNG 不再是鹿特丹和新加坡双燃料船的最便宜替代品。其中,鹿特丹的 VLSFO 等效 LNG 燃料价格已从贴水 34 美元/吨变为升水44 美元/吨。如果加上经估计的欧盟配额 (EUA) 成本(这有利于 LNG 而不是 VLSFO),鹿特丹的 LNG 仍比 VLSFO 贵 32-38 美元/吨。

新加坡 LNG 相对 VLSFO 的升水扩大了 23 美元/吨,且计入估计的 EUA 成本后达到了 39 美元/吨;若不计入 EUA 成本,则为45 美元/吨。

过去一周,鹿特丹符合 HBE 标准的 B24-VLSFO 混合物与 LNG 之间的价格差距大幅缩小了 79 美元/吨,至 123 美元/吨。

新加坡基于 UCOME 的 B24-VLSFO 混合物比当地LNG价格高出 86 美元/吨,在一周前曾下滑 24 美元/吨。

VLSFO

鹿特丹的 VLSFO 价格在过去一周内下跌了 16 美元/吨,如果计入经估计的 EUA 成本,则下跌了 12-14 美元/吨。

计入估计的 EUA 成本后,新加坡的 VLSFO 价格在过去一周内下跌了 8-10 美元/吨。

鹿特丹和新加坡的 VLSFO 供应仍然紧张,因此,尽管布伦特原油在过去一周的大幅下跌引发了价格暴跌,鹿特丹和新加坡 VLSFO的紧张供应似乎却阻止了价格进一步大幅下跌。

一位消息人士称,鹿特丹的 VLSFO需求很低,可能会给价格带来一些下行压力。

在新加坡,由于一些供应商库存不足或驳船服务有限,其VLSFO 供应已经收紧。目前,大多数供应商建议VLSFO提前 12-22 天下单,在前一周为 12-18 天。

生物燃料

鹿特丹的 B24-VLSFO HBE 价格在过去一周内下跌了 13-16 美元/吨,而当地 B24-LSMGO HBE 价格则下跌了 20-23 美元/吨,跌幅较大(均包括估计的 EUA 成本)。

由于纯 LSMGO(23 美元/吨)和纯 VLSFO(16 美元/吨)的价值以及棕榈油厂废水甲酯 (POMEME) 原料(20 美元/吨)价格下跌,这两个基准价均有所下降。

鹿特丹在第二季度销售了约 234,000 吨生物燃料混合物,相对上一季度下降了 11%。此外,在第二季度销售的生物燃料中有近 70%为VLSFO 混合燃料。

新加坡 B24-VLSFO UCOME 价格在过去一周下跌了 9-10 美元/吨,而 B24-LSMGO UCOME 价格则下跌了 17-19 美元/吨,两基准价皆因UCOME FOB China基准价下跌 10 美元/吨而面临了下行压力。

PRIMA Markets 表示,由于欧盟即将对中国进口生物柴油征收关税,上周中国 UCOME FOB 散装价格的价格浮动基本不大。

LNG

鹿特丹的 LNG (液化天然气)燃料价格在过去一周内飙升了 62 美元/吨。如果加上估计的 EUA 成本,价格将比直接价格再上涨多 2-4 美元/吨。

同时,价格飙升的背后原因在于荷兰 TTF 合约走强,该合约已从 8 月接续至价格更高的 9 月合约。此外,南欧热浪肆虐造成LNG需求上升,也增加了价格的上行压力。

另一方面,由于挪威运营商 Equinor 的 Visund 气田停产以及挪威 Kaarsto 天然气加工厂进入维护期而停工,人们对供应限制的担忧亦导致了价格上涨。

在过去一周,新加坡的LNG基准价格上涨了 13-15 美元/吨。

由日本石油公司 Inpex 运营的澳大利亚 Ichthys 2 号 LNG 生产线在 7 月 19 日停产后,其处理能力目前约剩 80%。 Rystad Energy 表示,预计到 8 月份,该公司的产能仍将维持在较低水平。此外,该公司也是亚太地区的主要LNG供应商,年加工能力为 445 万吨。

Rystad 补充道,预计直至 8 月 13 日 ,中国、日本和韩国的气温将高于平均水平,可能会造成天然气需求保持高水平。

作者:Konica Bhatt

图片出处及来源:ENGINE

发布日期:2024 年 8 月 6 日

Alternative Fuels

DNV:LNG动力集装箱船稳住全球新船订单中的替代燃料船比例

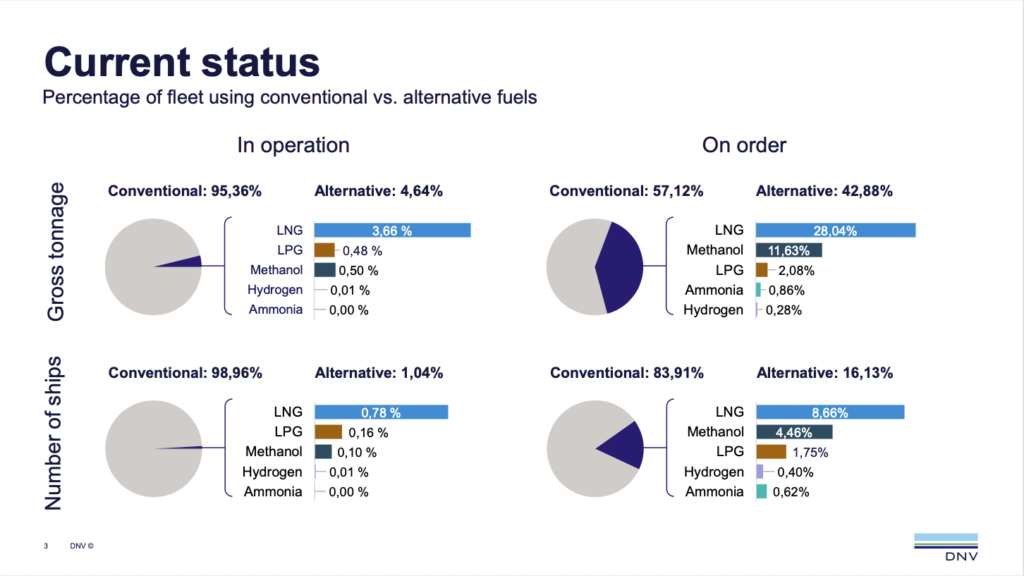

在集装箱船领域中,替代燃料船仍占据主导地位,同时,按吨位计算的燃料结构约为:LNG 58%、传统燃料36%、甲醇6%。

船级社DNV周一(1月12日)表示,其替代燃料洞察(AFI)平台发布的最新年度数据显示,2025年替代燃料船市场面临了监管不确定性和市场调整影响。

尽管2025年新造船总量在经历了前一年的空前繁荣后有所放缓,但是,替代燃料船总吨位(GT)的占比仍稳定保持在38%水平。而这一稳定性,主要得益于集装箱船市场的持续强劲增长,以及客船和滚装船(PCTC)的订单在一定程度上的支撑。

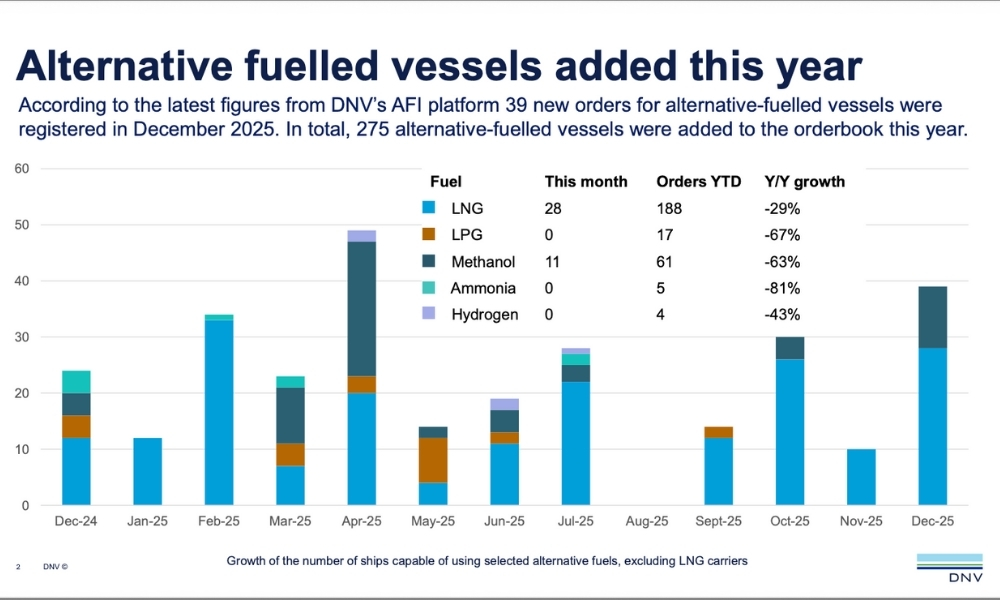

2025年,替代燃料船订单总量为275艘,同比下降了47%。不过,这与整体新造船市场的订单量下滑,从2024年4405艘降至2403艘的趋势相符。

尽管市场低迷,集装箱船建造合同仍展现出了韧性,新订单从2024年的447艘增至547艘,约占总吨位的49%,以及占替代燃料新船订单的68%。并且,在集装箱船领域内替代燃料船占据了主导地位,按吨位计算的燃料结构约为:液化天然气(LNG)58%、传统燃料36%、甲醇6%。

DNV Maritime首席执行官Knut Ørbeck-Nilssen 表示:“尽管2025年的订单增速放缓反映了动荡的一年,而使得战略选择变得更加困难,但,这一年,也体现了在经历了数年异常活跃的订单活动后,订单量自然下降的趋势。不过,在部分细分市场,替代燃料的发展势头依然强劲。展望未来,相关进展将取决于有效的全球性法规,因为,这些法规能够激励替代燃料的采用,创造公平的竞争环境,并促进公平竞争与实践。”

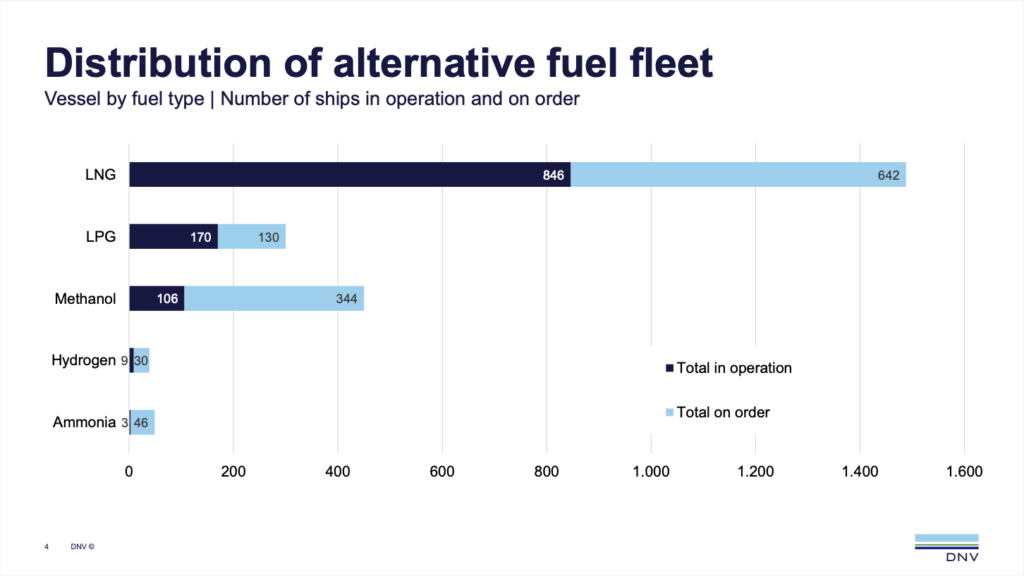

与集装箱船市场的强劲表现一致,在2025年,液化天然气(LNG)动力船在所有船型中引领替代燃料市场,订单量达188艘(占总吨位的31%)。同时,甲醇船订单量从2024年的149艘下降至61艘,而氨和液化石油气(LPG)船的订单量则十分有限。

2024年至2025年,液化石油气(LPG)和乙烷油轮订单量下降了73%。同样地,散货船、原油油轮和油/化学品油轮的订单量也同比大幅下降,而反映了船东仍持续关注成本效益,以及目前仍缺乏及时推广替代燃料的动力。此外,汽车运输船的订单量在经历了数年的强劲增长后急剧放缓,较上年下降了90%。

DNV全球脱碳总监Jason Stefanatos表示:“2025年替代燃料船订单的韧性主要由已设定减排目标的货主们撑起,尽管,这其中面临了市场增速放缓和监管环境不确定。不过,我们已看到他们优先往燃料基础设施、监管确定性、商业可行性高度契合的领域进行投资,尤其是在集装箱航运领域中,LNG和甲醇已拥有成熟的供应链和客户需求作为支撑。”

“相比之下,散货船和油轮等细分市场对市场周期和资本成本更为敏感,因此,在燃料生命周期排放和监管激励措施变得更明朗之前,他们将更倾向于使用传统燃料。尽管,从实际性而论,这种环境应促使船东们专注于可扩展的解决方案,投资于燃料灵活性,并采取可根据政策和市场变化进行调整的针对性节能措施。”

另一方面,针对燃料基础设施的投资正持续快速增长,其中,相关新增订单包括22艘LNG加注船以及能够供应甲醇和生物燃料的新型加注船。这些进展表明了,人们对LNG供应链和新兴的多燃料能力越来越有信心,并将有助于降低运营风险和提升替代燃料的经济效益。

在2025年,WAPS(风力辅助推进系统)领域交付的24艘船共安装了63套,略高于2024年的22艘(共安装49套)。

图片来源:DNV

发布日期:2026年1月13日

Alternative Fuels

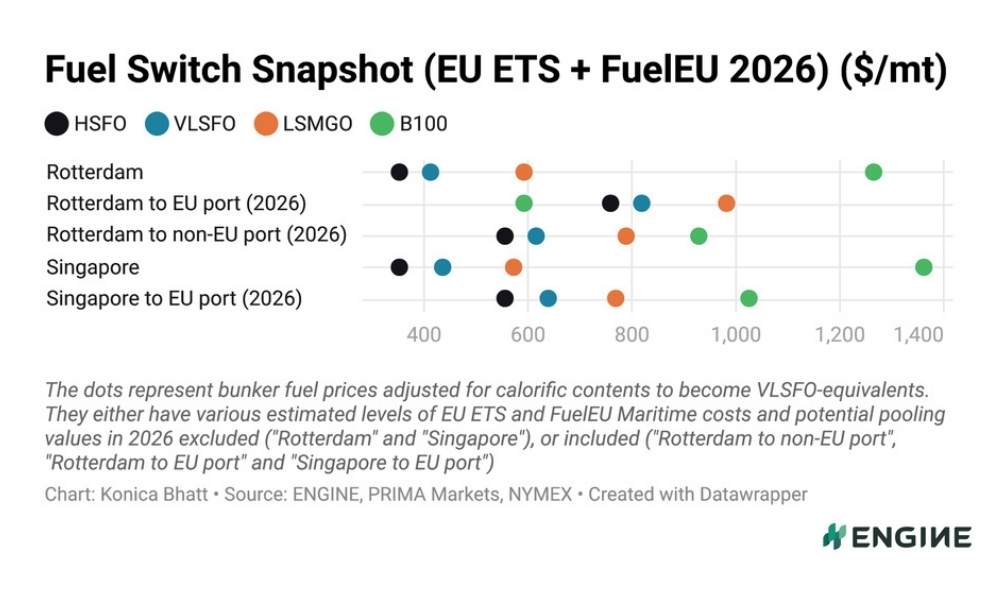

ENGINE on Fuel Switch Snapshot:鹿特丹LBM价格优势扩大

对于往返欧盟港口、配备低甲烷泄漏发动机的船舶,鹿特丹LBM价格相对B100的贴水已扩大至505美元/吨。

每周,船用燃料情报平台 ENGINE都会发布全球两大船燃枢纽的替代燃料和传统燃料价格快照(snapshot)。以下为最新快照更新:

鹿特丹 LBM(液化生物甲烷 ) 相对于 B100 的贴水扩大至 505 美元/吨,并适用于往返欧盟港口的低甲烷泄漏发动机船舶。

过去一周,鹿特丹的 0 克二氧化碳当量/兆焦耳LBM 基准价格下降了 11 至 13 美元/吨,且具体降幅取决于船舶的甲烷泄漏水平。其中,这已形成欧盟间航线的实际LBM加注和消耗成本降至 86 至 333 美元/吨。

因此,这也增强了 LBM 在该港口相对于其他燃料的成本竞争力。

在过去一周,鹿特丹港LBM相对于LNG的贴水扩大了17-18美元/吨,至567-576美元/吨。

同时,对于双燃料船舶,鹿特丹LBM相对于LSMGO的贴水扩大了22-24美元/吨,至648-894美元/吨。同期,其LBM相对于B100的贴水扩大了16-18美元/吨。

目前,在鹿特丹港,对于甲烷泄漏率最低的发动机(diesel SS发动机)船舶,LBM比B100便宜505美元/吨;而对于甲烷泄漏率最高的发动机(Otto MS发动机)船舶,则LBM比B100便宜259美元/吨。

液体燃料

鹿特丹港VLSFO价格小幅上涨5美元/吨,与近月ICE布伦特原油期货13美元/吨的涨幅基本一致。

据一位贸易商称,ARA(阿姆斯特丹—鹿特丹—安特卫普)船燃枢纽的VLSFO供应仍紧张,难以立即交付。因此,建议买家提前约八天预订,以确保供应商能够充分供货。

鹿特丹B100价格在过去一周上涨了6美元/吨。因此,其相对HSFO和VLSFO的贴水分别收窄了9美元/吨和1美元/吨,至166美元/吨和225美元/吨,而相对LSMGO的贴水则扩大了6美元/吨,至389美元/吨。

在过去一周,新加坡的VLSFO价格上涨了8美元/吨,而B100的价格则小幅上涨了4美元/吨。目前,大多数供应商建议在该港口应提前约2-7天预订VLSFO,作为比较,在前一周,VLSFO的交付周期介于4-6天。

目前,新加坡的B100价格比传统燃料高出258-469美元/吨。同时,其B100相对于HSFO 和LSMGO 的升水分别上涨了 1 美元/吨和 12 美元/吨,而相对于VLSFO 的升水则收窄了 3 美元/吨,至 387 美元/吨。

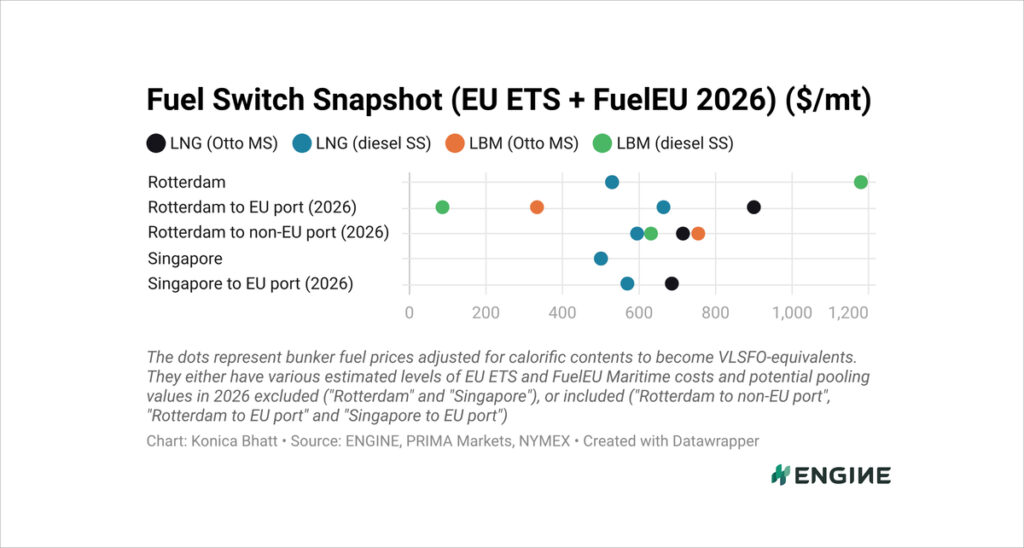

液化气

对于配备diesel SS 发动机的双燃料船舶,在鹿特丹加注 0 克二氧化碳当量/兆焦耳LBM 并在两个欧盟港口之间消耗的预估计EU ETS(欧盟排放交易体系) 成本仍为 9 美元/吨。

但对于配备Otto MS 发动机的船舶,该成本在过去一周内进一步上涨了 2 美元/吨,至 94 美元/吨。

在新加坡,对于配备Otto MS 发动机的船舶,LNG 比VLSFO 高出 48 美元/吨,因此,LNG升水在过去一周内上涨了 8 美元/吨。但对于配备diesel SS 发动机的船舶,LNG 则比VLSFO便宜 71 美元/吨。

同样地,在新加坡,对于双燃料船舶,LNG 的价格比LSMGO 低 81 至 200 美元/吨,且具体价格取决于船舶发动机类型和甲烷泄漏率。

作者:Konica Bhatt

图片来源:ENGINE

发布日期:2026 年 1 月 13 日

根据ABB周四(1月8日)发布的消息,PaxOcean集团与ABB合作建造的新加坡首艘全电动拖轮取得了重大项目进展,目前,该船已完成调试,并预计将于2026年4月投入使用。

这艘名为“PXO-ACE-1”的拖轮由新加坡郭氏海事集团(Kuok Maritime Group)旗下PaxOcean集团建造,系柱拉力达50吨,配备了ABB提供的集成式电力推进系统,可实现高效、零排放的港口作业。

此前,新加坡海事及港务管理局(MPA)已要求所有新建港务船到2030年必须实现全电动化,或兼容B100生物燃料或净零排放燃料。因此,这艘新船投入使用,也标志着新加坡1600多艘港务船转向电气化迈出的第一步。除了有助于改善当地空气质量外,与柴油动力船相比,电池驱动船更能显著降低船上噪音和振动,而为船员带来更健康的工作环境。

作为“PXO-ACE-1”动力和控制系统的核心,ABB的Onboard DC Grid™(配备PEMS™电源和能源管理系统)将使这艘电动拖轮能够充分利用其3兆瓦时电池组,以应对包括瞬时高扭矩在内的各种工况需求变化。其中,模块化且可高度定制的Onboard DC Grid™系统简化了电池集成,减少了不同电源和负载之间的能量转换次数,而优化了动力传动系统的效率,并延长了每次充电后的续航里程。

PaxOcean集团董事总经理兼首席执行官Tan Thai Yong表示:“开发新加坡首艘全电动拖轮是一项意义重大的成就,也是推进海上脱碳进程的重要一步。”

“作为系统集成商,ABB将其在电池动力船舶领域的经验应用于这艘首制电动拖轮的动力、推进和驾驶台系统的集成,而为本项目提供了支持。该船的运行完整性、安全性和性能都取决于可靠的系统和有效的集成,其中,ABB在这两方面都表现出色。当下,我们期待拖轮‘PXO-ACE-1’在明年投入运营。”

ABB海事与港口事业部新加坡本地业务线经理Olli Tuunainen表示:“我们很荣幸能参与新加坡这项开创性的项目,并助力这座世界海事之都迈向全电动港口运营。”

“鉴于拖轮的运营特性和与充电基础设施的相对接近性,以及电动动力系统带来的诸多运营优势(包括即时动力和提升船员舒适度),拖轮是业内最适宜全面电气化的船舶类型之一。我们相信,本项目将为新加坡乃至整个亚洲的进一步电气化进程树立典范。”

图片来源:ABB

发布日期:2026年1月8日

我们的合作伙伴

中燃远邦2025年在中国交付17万吨生物燃料,从2024年增长四倍

宁波舟山港完成2026年首单LNG加注作业

DNV:LNG动力集装箱船稳住全球新船订单中的替代燃料船比例

马士基17480标准箱甲醇双燃料系列船最后一艘完成交付

ENGINE on Fuel Switch Snapshot:鹿特丹LBM价格优势扩大

LR强调氢燃料在脱碳方面的潜力和局限性

ReCAAP:马六甲海峡和新加坡海峡仍是海上劫船高发区

SEA-LNG 在 MEPC 会议召开前重点概述LNG 的增长与温室气体减排

Drewry:2025年LNG新船订单减半,但短期内或将反弹

行业洞察:2025年中国LNG交付量占全球近四分之一

Anew Climate 和 Seaspan Energy 在长滩完成首单船对船生物LNG加注作业

WFW律师事务所探讨美国贸易代表办公室301条款及中国反制措施

ENGINE on Fuel Switch Snapshot: 鹿特丹LBM和B100燃料价格下滑

波罗的海交易所:船燃报告(2025年10月16日)

-

Alternative Fuels1 周 ago

Alternative Fuels1 周 ago瓦锡兰深入分析了2026年将影响航运业的四大趋势

-

Bunker Fuel1 周 ago

Bunker Fuel1 周 ago新加坡:Uni-Fuels公司计划扩大其在全球主要海事市场的运营规模

-

Alternative Fuels2 周 ago

Alternative Fuels2 周 agoVinssen在韩国推出首艘氢燃料电池动力船

-

Bunker Fuel2 周 ago

Bunker Fuel2 周 ago中国:第二艘“舟山船型”2.0版供油船开启首航

-

Business1 周 ago

Business1 周 ago马来西亚:MMEA扣押一艘在巴生港附近非法锚泊的油轮

-

Association2 周 ago

Association2 周 agoStormGeo 的 Julie Nielsen 入围 2026 年 IBIA 董事会选举提名