Bunker Fuel

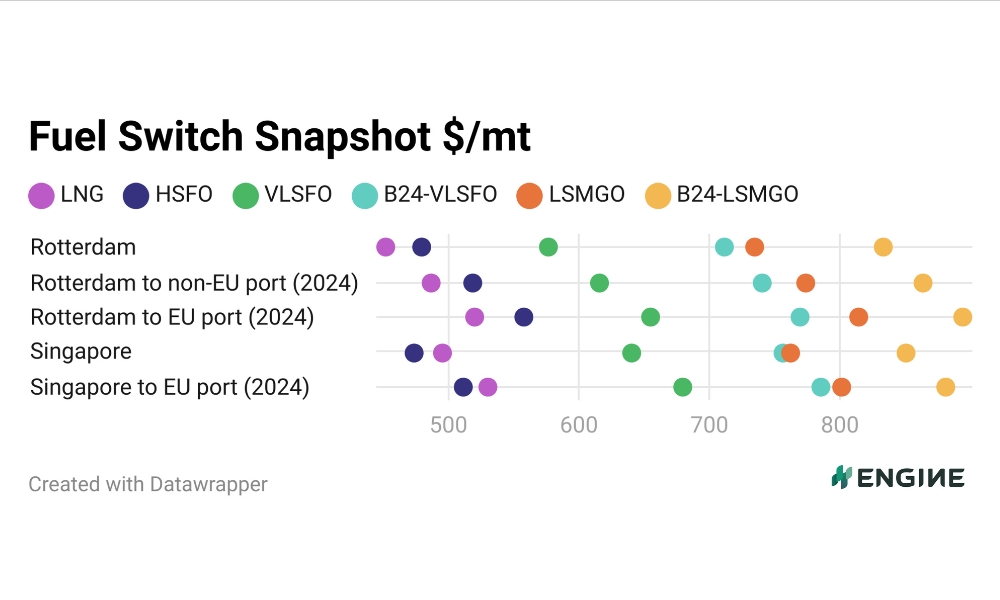

ENGINE Fuel Switch Snapshot:鹿特丹生物燃料升水缩小,但新加坡扩大

布伦特原油大幅上涨缩小了鹿特丹生物燃料的升水;尽管需求低迷,新加坡生物燃料升水仍在扩大。

燃料情报平台 ENGINE 将每周发布一次全球两大燃油中心的替代和传统燃油价格快照(snapshot)。以下为最新快照信息:

2024 年 3 月 18 日

• 布伦特原油大幅上涨缩小了鹿特丹生物燃料的升水

• 尽管需求低迷,新加坡生物燃料升水仍在扩大上表中的所有价格均根据燃料的不同热量含量进行调整;这使得它们都与 VLSFO 等效,意味着以吨 (mt) 为单位的相同燃料重量,在理论上可以让您航行相同的距离,因为它们包含相同的能量。

布伦特原油本周大幅上涨,带动了欧洲石油燃料价格上涨。其中,鹿特丹的 VLSFO 和 LSMGO 价格涨幅超过了 B24-VLSFO 和 B24-LSMGO 涨幅,贴水缩小 4-7 美元/吨。

新加坡的情况正好相反,B24-VLSFO 和 B24-LSMGO 已进一步上升2-5 美元/吨,抛离纯 VLSFO 和 LSMGO 类别,从而使生物燃料混合物成了对燃料买家而言不太具吸引力的替代品。

液化天然气(LNG)仍然是鹿特丹船舶靠泊补给的最便宜船用燃料。无论您仅考虑相当于 VLSFO 的直接 LNG 价格,还是包含 EUA 成本的价格,情况都是如此。

在新加坡,HSFO 的价格略低于LNG,因为在那里加注LNG比鹿特丹贵约 50 美元/吨。

VLSFO

鹿特丹的 VLSFO 基准在过去一周上涨了 17 美元/吨,受到近月布伦特原油期货上涨 3.26 美元/桶(24 美元/吨)的支撑。 新加坡的 VLSFO 价格较为稳定,过去一周上涨了 5 美元/吨。

同时,鹿特丹的 VLSFO 供应保持正常。过去一周,当地VLSFO 的交付周期一直处于稳定,贸易商建议该类燃料应提前4-5 天下单。

另外,新加坡近船期VLSFO供应紧张,贸易商建议在当地该类燃料应提前9-13天下单。一位贸易商表示,该港口对VLSFO的需求有所回升,但仍低于一月和二月的水平。

生物燃料

过去一周,鹿特丹的 B24-VLSFO HBE 燃料价格上涨了 13 美元/吨。

据 PRIMA Markets 称,周五 ARA 地区棕榈油厂废水甲酯 (POMEME) 货物的价格为 1,301 美元/吨。 PRIMA 表示,过去一周该价格上涨了约 11 美元/吨。据悉,基于 POMEME 的生物燃料有资格通过荷兰 HBE 系统获得高级生物燃料享有的回扣。

过去一周,新加坡的 B24-VLSFO UCOME 燃油价格上涨了 10 美元/吨。 据 PRIMA 报道,周五中国主要港口的 UCOME 船货价格为 1,020 美元/吨,比前一天上涨约 20 美元/吨。 由于新加坡严重依赖中国进口 UCOME,中国 UCOME 价格上涨可能会提高新加坡的UCOME 价格。

消息人士告诉 ENGINE,新加坡对 B24-VLSFO 燃料混合物的需求已经放缓。其中,新加坡港务局的混合生物燃油销售数据反映了这种需求的减弱。新加坡 2 月份仅销售了 16,000 吨生物 VLSFO(主要是 B24),这是自 2022 年 8 月以来的最低数字。目前,一般建议新加坡B24-VLSFO提前最长7 天下单。但一位贸易商补充道,这些燃料的交付取决于驳船可用性,因为只有少数驳船运输该类产品。

LNG

鹿特丹的LNG燃料价格在过去一周下降了 1 美元/吨,与前月 NYMEX 荷兰 TTF 天然气基准价格类似的下降趋势相一致。

目前,整个欧洲预计气温温和,再加上需求已经放缓,已导致了近期的欧洲天然气价格面临下行压力。ICIS 液化天然气(LNG)分析师Robert Songer告诉 ENGINE,德国大量的风力发电和挪威天然气提名量(天然气运输能力)的复苏将抑制天然气价格。

新加坡LNG燃料价格相当稳定,过去一周涨幅最大为 3 美元/吨。

根据Energy Flux报告,高现货需求和消费者对价格敏感的购买行为,一直在支撑着亚洲LNG价格。Auxilione 高级合伙人 Tony Jordan 在一份市场报告中写道,福岛地区发生地震后,日本的LNG需求预计将上升。

一位贸易商表示,新加坡LNG的即期供应仍然紧张。

EUA

过去一周,12 月 24 日 ICE EUA (欧盟排放权配额)期货合约上涨了 1.00 欧元/吨二氧化碳当量(0.78 美元/吨二氧化碳当量),周五交易价达 65 美元/吨左右。

大宗商品经纪公司 Freight Investor Services (FIS) 在一份报告中表示,EUA 价格上涨趋势主要受较低水平的激进买盘影响。FIS 表示,由于 3 月 6 日没有举行双周一次的波兰 EUA 拍卖,该市场已趋紧,为价格提供了支撑。

作者:Konica Bhatt 和Erik Hoffmann

照片出处和来源:ENGINE

发布日期:2024 年 3 月 19 日

Methanol

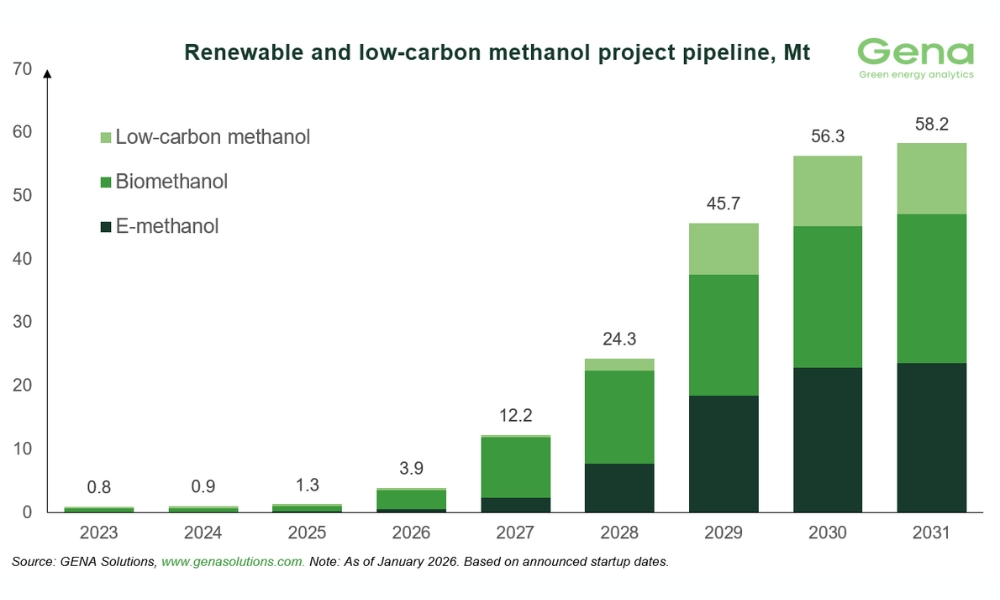

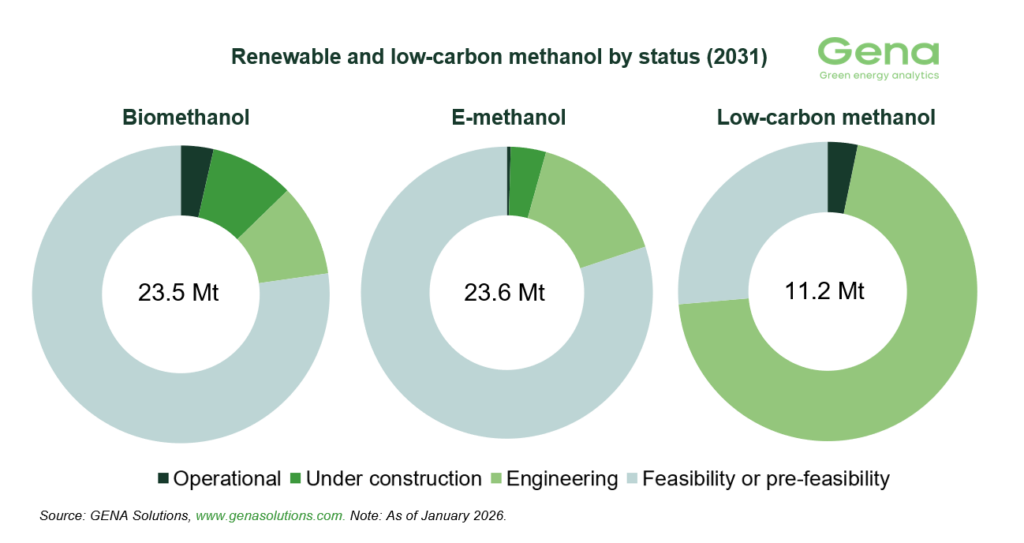

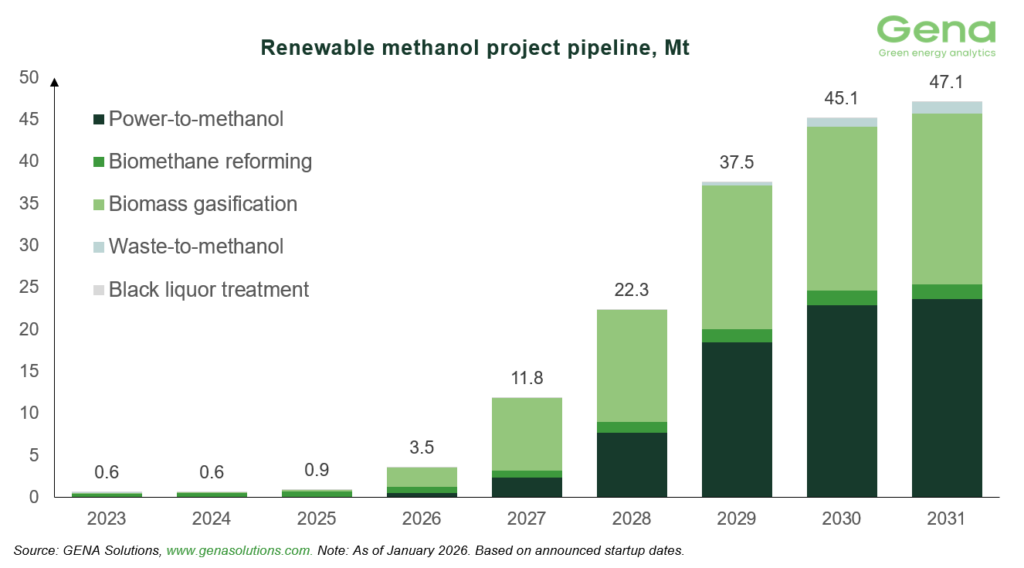

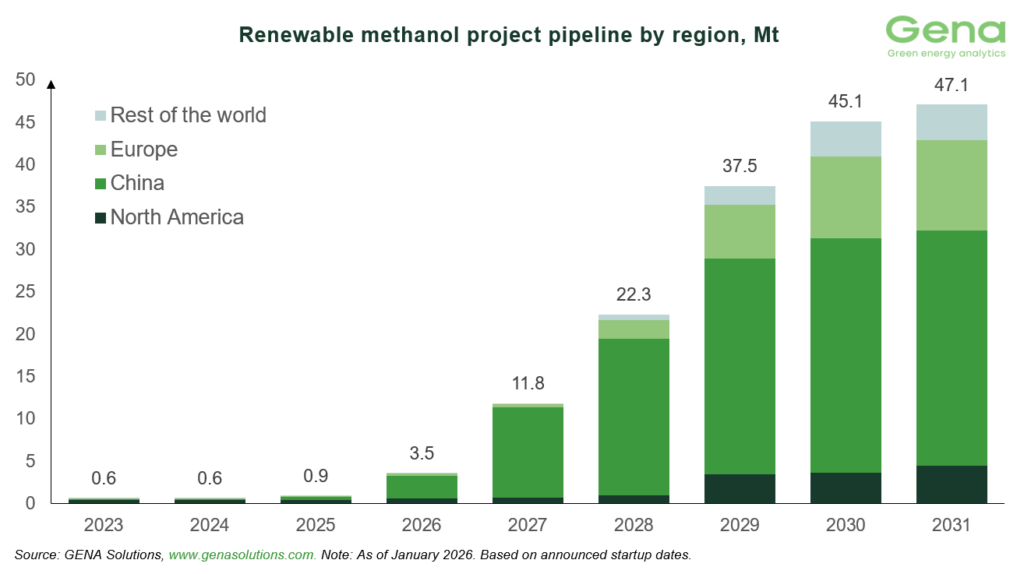

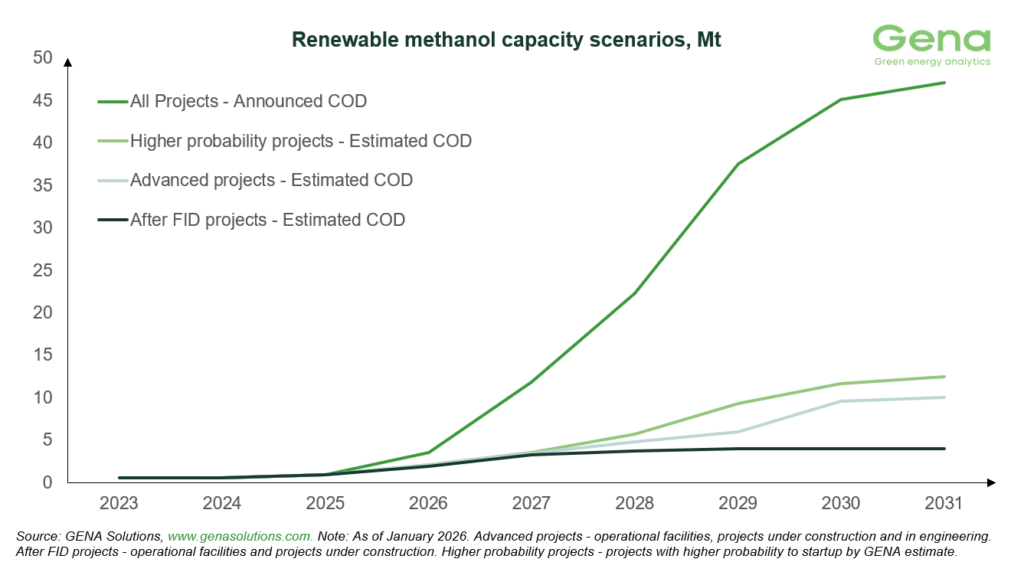

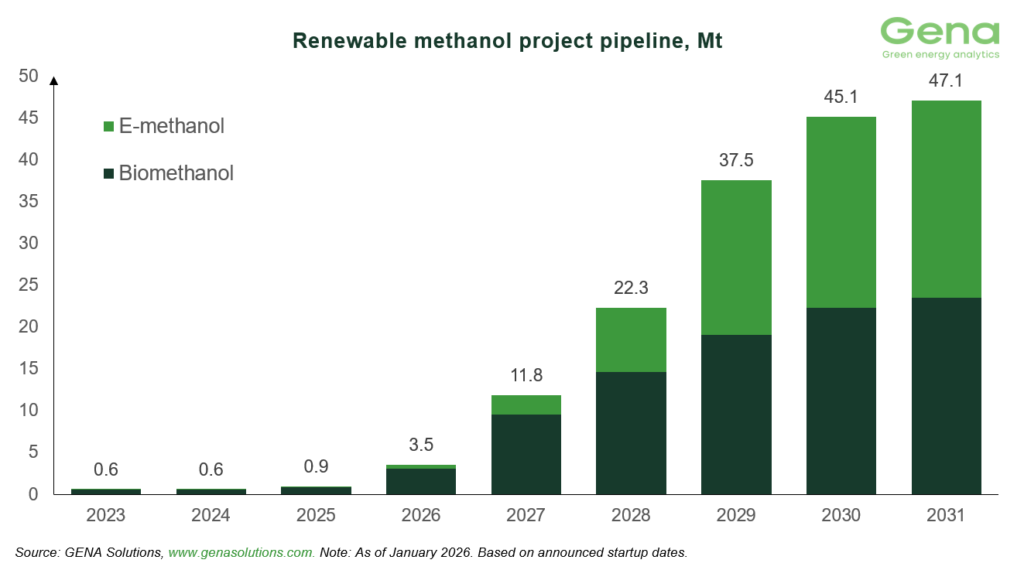

GENA Solutions:到2031年的可再生和低碳甲醇项目储备将从5750万吨增至5820万吨

全球甲醇行业协会(Methanol Institute)分享的这一信息旨在帮助海事行业在迈向IMO 2030/2050目标之际以甲醇作为主流船用燃料。

全球甲醇行业协会(Methanol Institute)近期向《满航》(Manifold Times)分享了由GENA Solutions Oy公司在2026年1月发布的可再生和低碳甲醇项目储备更新报告。

该报告旨在为《满航》的读者提供可再生甲醇供应情况的相关信息,并帮助海事行业在迈向IMO 2030/2050目标之际以甲醇作为主流船用燃料。

GENA在2026年1月所发布甲醇项目储备报告的主要亮点如下:

- 截至2026年1月,Project Navigator Methanol追踪了275个可再生和低碳甲醇项目,并预计到2031年总产量将达到5820万吨,其中,这包括2360万吨电子甲醇、2350万吨生物甲醇和1120万吨低碳甲醇。

- 与上月相比,可再生甲醇项目储备增加了70万吨。同时,本月更新新增了四个项目,并剔除了两个已冻结的项目。

- 中国又一座生物甲醇生产设施(年产能10万吨)已投产。目前,运营中的可再生甲醇产能已超过90万吨,其中,中国占40万吨,北美占40万吨,以及欧洲占10万吨。

- 预计,到2026年,可再生甲醇产能将达到约200万吨,同时,在2027年将超过300万吨,以及到2030年将达到500万至1300万吨。

注:点击此处查看全文。

图片来源:GENA Solutions

发布日期:2026年2月4日

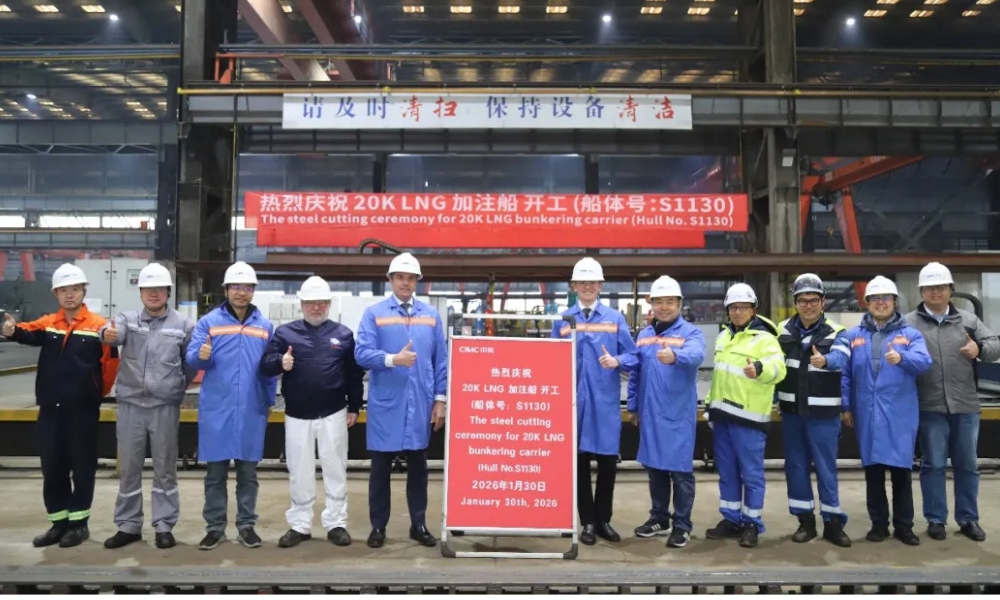

1月30日(星期五),南通中集太平洋海洋工程有限公司(简称“中集太平洋海工”)为Somtralux SA建造的2万立方米LNG运输加注船举行了开工仪式。

其中,船东公司Somtralux SA总经理Yves Pauwels、监造公司EXMAR 现场经理Marian Alexandru、DNV船级社代表詹栋梁、李骏,以及船舶市场部部长文正清、副部长沈佳明及公司项目组成员共同出席了开工仪式。

这艘LNG加注船长160米、宽25米、设计航速15.5节,据中集太平洋海工介绍,该船是全球LNG运输加注船的主要船型之一,并是目前世界上最大的LNG加注船。

该船配备了采用iCER技术的WIN GD双燃料主机,并可后续选装高压岸电系统,以在其整个生命周期内显著降低污染和温室气体排放。

中集太平洋海工表示,接下来,其将继续聚焦于绿色船舶和清洁能源装备的研发与建造。

“此次两万立方米LNG运输加注船顺利开工,进一步巩固了我们在全球气体运输船领域的地位。”该公司表示。

图片来源:南通中集太平洋海洋工程有限公司

发布日期:2026年2月3日

核能公司Ampera近日宣布将海事领域纳入其增长战略,与数据中心和国防应用领域并驾齐驱。

Ampera首席执行官兼创始人Brian Matthews表示:“我们颠覆性的技术与商用船舶和国防舰艇业务领域的需求高度契合。”

“在船上配备发电装置将能够提供稳定、清洁、安全的能源,并同时大幅缩小机舱占地面积和显著减轻船舶重量,无疑是一项极具价值的举措。”

当下,Ampera正在开发一种紧凑型密封核能系统,其固有的安全特性使其非常适用于商用船舶推进。该系统采用高度紧凑的架构和密封的超长寿命核心,无需补充燃料即可运行数十年,而确保了卓越的安全性。同时,其设计符合既定的海军安全原则,无需进行燃料处理,不使用水,并最大限度地降低了操作复杂性和消除了核扩散风险。

全球航运市场分析表明,目前有超过10,000艘商用船舶正在运营,并有望通过更换使用Ampera的解决方案获得效益。此外,通过利用钍燃料系统,一种紧凑、零排放的自主能源解决方案,国防舰艇将能够满足其电力和排放需求。

“Ampera 的架构非常适合大型船舶、邮轮、冷藏船和港口驳船。”Matthews 补充道。

“与我们正在进行洽谈的运营商对该系统带来的经济和环境效益非常感兴趣,并认为这将使他们的船队更高效且更具成本竞争力。”

图片来源:Ampera

发布日期:2026年2月3日

我们的合作伙伴

Christiania Energy 迁至新总部以支持团队发展

Viking Line已保障以50%的生物燃气供应满足其2026年上半年燃料需求

GENA Solutions:到2031年的可再生和低碳甲醇项目储备将从5750万吨增至5820万吨

ENGINE:苏伊士以东船用燃料供应情况(2026年2月3日)

GCMD和CIMAC建立伙伴联盟推进替代船用燃料的准备工作

HACE加入ZESTA助推航运零排放能源供应发展

BAR Technologies称IMO新举措标志着风力推进监管的关键转变

Drewry:2025年LNG新船订单减半,但短期内或将反弹

ENGINE on Fuel Switch Snapshot: 鹿特丹B100燃料价格下降

波罗的海交易所:船用燃料报告(2025年11月13日)

阿曼与行业联盟签署谅解备忘录探讨在佐法尔地区建设电子甲醇加注项目

Acceleron:亚太地区正在照明能助力海事行业脱碳的跨行业电子燃料路径

DNV:应对脱碳风险的多维方案

新加坡和韩国签署谅解备忘录建立绿色数字航运走廊

-

Bunker Fuel2 周 ago

Bunker Fuel2 周 ago满航专访:ElbOil 强调船用燃料行业的增长、可持续性和以人为本

-

LNG Bunkering2 周 ago

LNG Bunkering2 周 agoSEA-LNG:LNG加注船在2025年增至超过62艘

-

Bunker Fuel2 周 ago

Bunker Fuel2 周 agoENGINE:欧洲和非洲船用燃料供应情况(2026年1月21日)

-

Business2 周 ago

Business2 周 agoRiviera Marine 已与 The Bunker Firm Group整合为单一运营组织

-

Engine1 周 ago

Engine1 周 agoCMT:中国拓展其发动机和燃料监测战略优势

-

Bunker Fuel2 周 ago

Bunker Fuel2 周 ago巴西国家石油公司和Transpetro签署涵盖推船的造船合同以推进燃料作业