Alternative Fuels

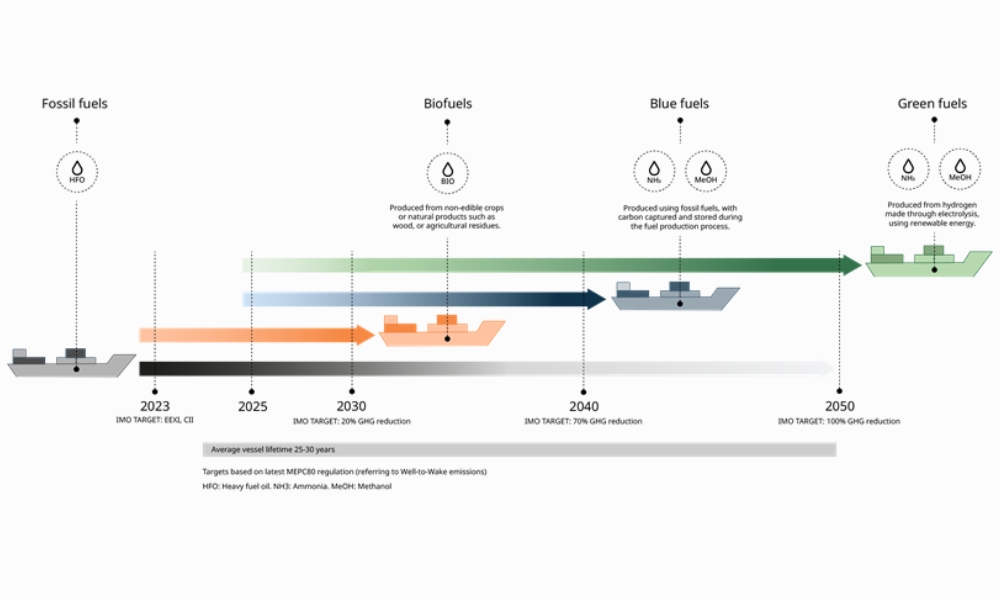

瓦锡兰报告:通过执行果断的政策,到 2035 年可持续船用燃料可达相当于化石燃料的成本水平

根据新报告,在碳税和排放限制等决定性排放政策的帮助下,可持续航运燃料最早可以在 2035 年达到相当于化石燃料的成本水平。

根据技术集团瓦锡兰(Wärtsilä)周四(3 月 21 日)发布的一份新报告,在碳税和排放限制等决定性排放政策的帮助下,可持续航运燃料的成本最早可在 2035 年达到相当于化石燃料的成本水平。

该报告题为“航运业到 2050 年使用的可持续燃料—— 3 个关键成功要素”(Sustainable fuels for shipping by 2050 – the 3 key elements of success);报告显示,到 2030 年,欧盟排放交易计划 (ETS) 和 FuelEU 海事倡议 (FEUM) 将让化石燃料的使用成本增加一倍以上。而到 2035 年,这将首次缩小化石燃料和可持续燃料之间的价格差距。

今天,航运业承载着80%的世界贸易,是全球经济的引擎室。不过,尽管它属于最高效、最环保的货物运输方式,其排放量却占了全球排放量的 2%,相当于日本的年排放量。并且,如果不采取行动,到 2050 年这一数字可能会增加 45% 以上。

2023 年,国际海事组织 (IMO) 设定了到 2050 年实现净零排放的目标。目前,现有的脱碳解决方案(例如燃料效率措施)最多可减少 27% 的排放。瓦锡兰的报告认为,可持续燃料将是消除剩余 73% 燃料排放的关键一步,但首先将需要采取激进的行动扩大其规模。当下,该行业面临着“先有鸡还是先有蛋”的挑战,因为,船东不会承诺使用目前价格昂贵、产量有限的(替代)燃料,并且,它也可能会被另一种规模成长更快、更便宜的燃料所取代。此外,如果没有明确的需求信号,供应商也很难扩大生产规模。

对此,瓦锡兰制作了新的时间线模型,显示了哪些燃料在全球范围内、何时以及以何种成本可能被广泛使用。为了加快这一进程,报告认为,果断的政策实施、行业合作和个体运营商的行动必须相结合,以扩大这些燃料的生产规模。

瓦锡兰海事总裁兼瓦锡兰公司执行副总裁 Roger Holm 表示:“到 2050 年实现航运净零排放需要工具箱中的所有工具,其中也包括可持续燃料。”

“作为一个行业,我们必须注重协调政策制定者、行业和个体运营商之间的行动,以实现快速、经济地生产可持续燃料组合所需的广泛系统变革。”

“目前,欧洲的政策正在展示国际层面的行动影响力,并将首次缩小化石燃料和低碳燃料之间的成本差距。”

果断政策:瓦锡兰的模型显示,到 2030 年,可持续燃料的价格将是当今化石燃料的 3-5 倍。正如 ETS 和 FEUM 所表明的,政策将是缩小价格差距的关键。

报告认为,政策制定者应该:

• 最大限度地提高确定性:根据国际海事组织(IMO)的目标,制定经国际商定、基于科学的途径,以逐步淘汰海事领域的化石燃料。

• 提高成本竞争力:采用全球船用燃料碳定价行业标准。

• 合作:加强各国政府之间在创新和基础设施方面的全球合作,以在全球范围内大规模提供可持续燃料。行业合作:该行业必须与航运内外的利益相关者合作。因此,报告呼吁业界:

• 汇集购买力:发起全行业采购协议,汇集多个航运运营商的需求。

• 与其他领域合作:与航空、重型运输和工业领域的领导者会面,建立全球公认的可持续燃料生产与分配框架。

• 分享技能:建立全行业知识中心,以分享专业知识、技能和见解。

个人行动:按照目前的价格,运营商在燃料成本上节省的每一欧元,到 2030 年可能价值 3-5 倍。当下,像嘉年华公司这样的企业已通过其服务电力升级计划(Service Power Upgrade Program)获得了 5-10% 的效率增益,这意味着,到 2030 年,其整个船队的燃料成本每年可减少多达 7.5 亿美元。其实,所有运营商都可以通过提高船舶效率受益,而这项技术在今天也很容易获得。

Roger Holm 补充道:“如果说至少要从我们的报告获取一个要点的话,那就是,小规模运营商不必感到无能为力。同时,他们在加速实现净零排放航运方面有望发挥重要的作用。其中,采取措施提高燃油效率并投资于燃油灵活性可以立即带来回报,并减少排放和运营成本。但是,相关行动必须迅速,因为,要实现这一点,我们就只剩等同一艘船舶生命周期的期限。”

瓦锡兰认为,投资于燃料灵活性是避免资产搁浅的最经济可行方法。因此,瓦锡兰一直在研发多种燃料选择。最近,瓦锡兰推出了首款商用氨燃料四冲程发动机,与使用柴油相比,它可立即减少 70% 以上的排放。

当下,该报告为可持续燃料的未来提供了路线图,并确定了该行业如何能够更快、更经济地扩大这些燃料的规模,以在本世纪中叶(仅一艘船舶的使用寿命内)完全实现脱碳。

注:瓦锡兰题为“航运业到 2050 年使用的可持续燃料—— 3 个关键成功要素”的报告可在此处查询。

照片来源:瓦锡兰

发布日期:2024 年 3 月 22 日

Alternative Fuels

DNV:LNG动力集装箱船稳住全球新船订单中的替代燃料船比例

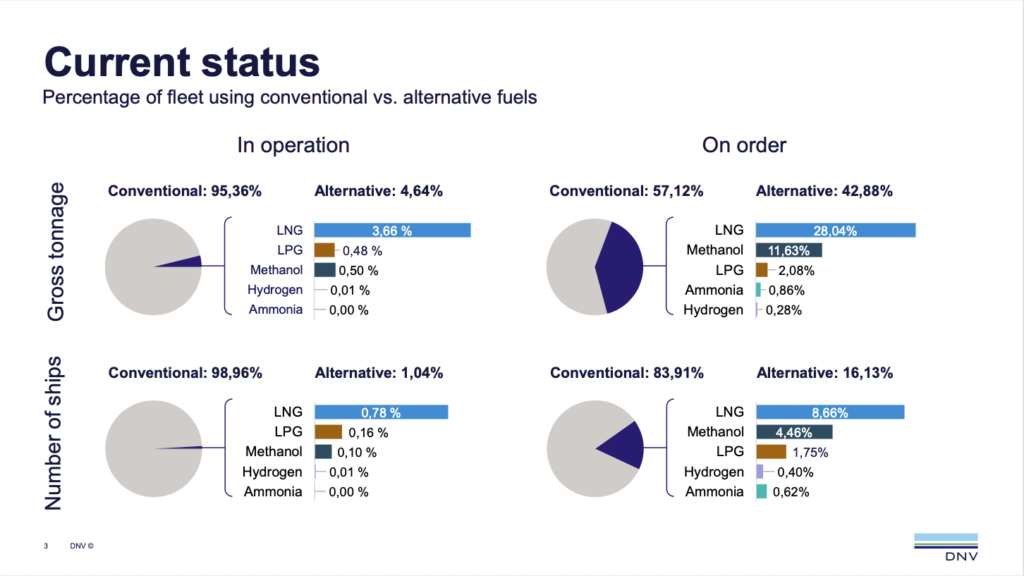

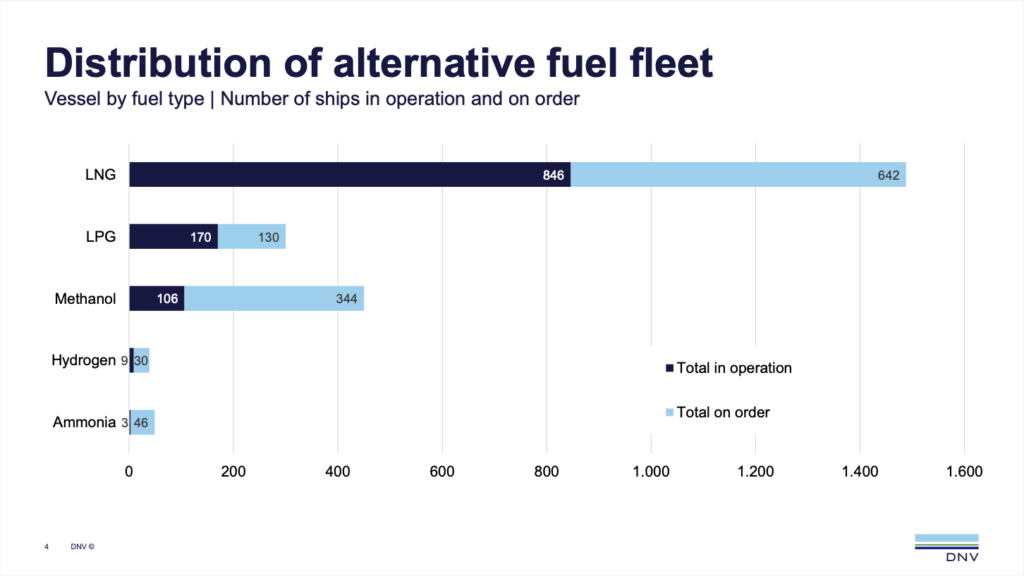

在集装箱船领域中,替代燃料船仍占据主导地位,同时,按吨位计算的燃料结构约为:LNG 58%、传统燃料36%、甲醇6%。

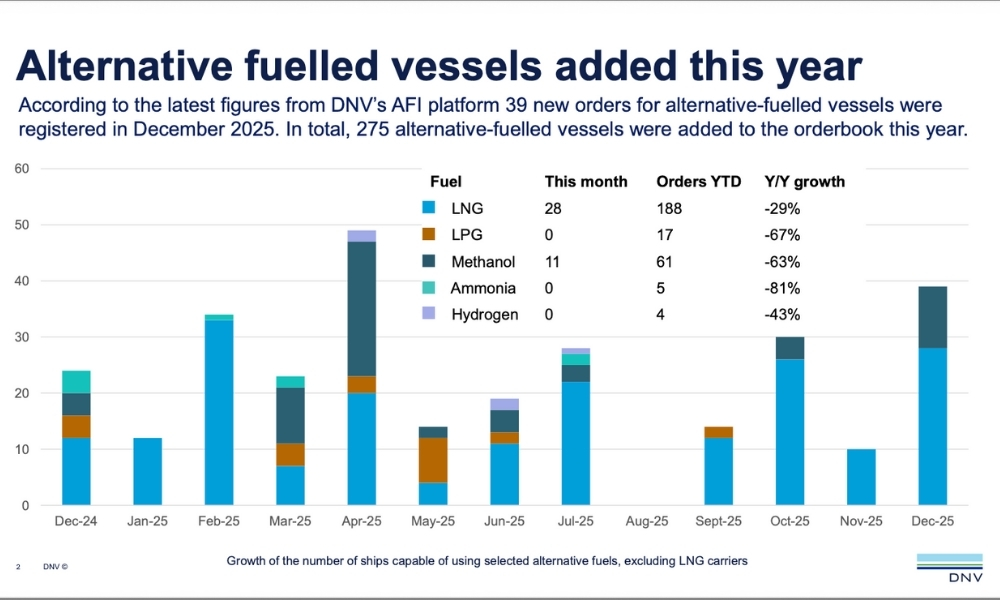

船级社DNV周一(1月12日)表示,其替代燃料洞察(AFI)平台发布的最新年度数据显示,2025年替代燃料船市场面临了监管不确定性和市场调整影响。

尽管2025年新造船总量在经历了前一年的空前繁荣后有所放缓,但是,替代燃料船总吨位(GT)的占比仍稳定保持在38%水平。而这一稳定性,主要得益于集装箱船市场的持续强劲增长,以及客船和滚装船(PCTC)的订单在一定程度上的支撑。

2025年,替代燃料船订单总量为275艘,同比下降了47%。不过,这与整体新造船市场的订单量下滑,从2024年4405艘降至2403艘的趋势相符。

尽管市场低迷,集装箱船建造合同仍展现出了韧性,新订单从2024年的447艘增至547艘,约占总吨位的49%,以及占替代燃料新船订单的68%。并且,在集装箱船领域内替代燃料船占据了主导地位,按吨位计算的燃料结构约为:液化天然气(LNG)58%、传统燃料36%、甲醇6%。

DNV Maritime首席执行官Knut Ørbeck-Nilssen 表示:“尽管2025年的订单增速放缓反映了动荡的一年,而使得战略选择变得更加困难,但,这一年,也体现了在经历了数年异常活跃的订单活动后,订单量自然下降的趋势。不过,在部分细分市场,替代燃料的发展势头依然强劲。展望未来,相关进展将取决于有效的全球性法规,因为,这些法规能够激励替代燃料的采用,创造公平的竞争环境,并促进公平竞争与实践。”

与集装箱船市场的强劲表现一致,在2025年,液化天然气(LNG)动力船在所有船型中引领替代燃料市场,订单量达188艘(占总吨位的31%)。同时,甲醇船订单量从2024年的149艘下降至61艘,而氨和液化石油气(LPG)船的订单量则十分有限。

2024年至2025年,液化石油气(LPG)和乙烷油轮订单量下降了73%。同样地,散货船、原油油轮和油/化学品油轮的订单量也同比大幅下降,而反映了船东仍持续关注成本效益,以及目前仍缺乏及时推广替代燃料的动力。此外,汽车运输船的订单量在经历了数年的强劲增长后急剧放缓,较上年下降了90%。

DNV全球脱碳总监Jason Stefanatos表示:“2025年替代燃料船订单的韧性主要由已设定减排目标的货主们撑起,尽管,这其中面临了市场增速放缓和监管环境不确定。不过,我们已看到他们优先往燃料基础设施、监管确定性、商业可行性高度契合的领域进行投资,尤其是在集装箱航运领域中,LNG和甲醇已拥有成熟的供应链和客户需求作为支撑。”

“相比之下,散货船和油轮等细分市场对市场周期和资本成本更为敏感,因此,在燃料生命周期排放和监管激励措施变得更明朗之前,他们将更倾向于使用传统燃料。尽管,从实际性而论,这种环境应促使船东们专注于可扩展的解决方案,投资于燃料灵活性,并采取可根据政策和市场变化进行调整的针对性节能措施。”

另一方面,针对燃料基础设施的投资正持续快速增长,其中,相关新增订单包括22艘LNG加注船以及能够供应甲醇和生物燃料的新型加注船。这些进展表明了,人们对LNG供应链和新兴的多燃料能力越来越有信心,并将有助于降低运营风险和提升替代燃料的经济效益。

在2025年,WAPS(风力辅助推进系统)领域交付的24艘船共安装了63套,略高于2024年的22艘(共安装49套)。

图片来源:DNV

发布日期:2026年1月13日

Alternative Fuels

ENGINE on Fuel Switch Snapshot:鹿特丹LBM价格优势扩大

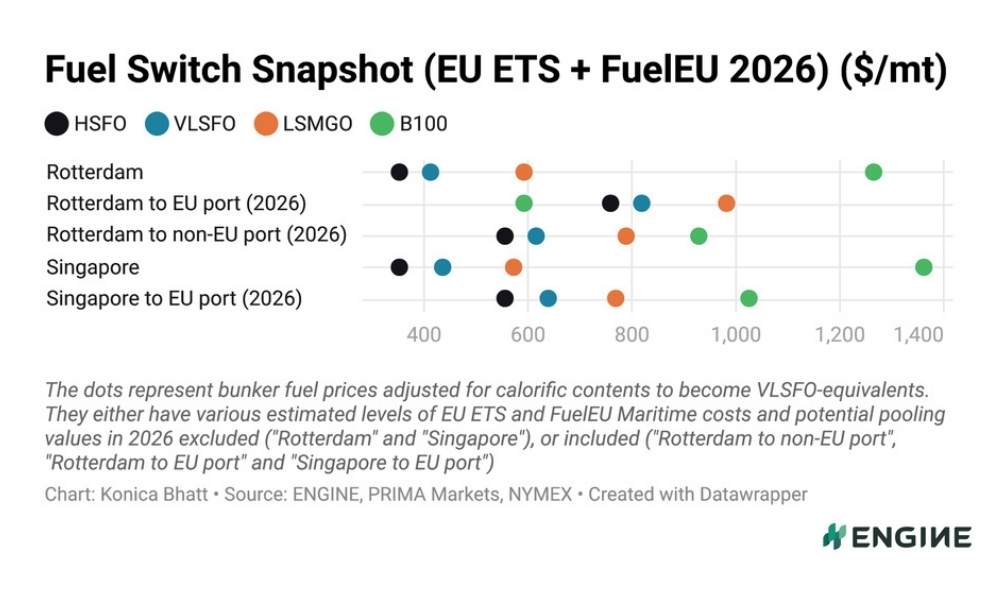

对于往返欧盟港口、配备低甲烷泄漏发动机的船舶,鹿特丹LBM价格相对B100的贴水已扩大至505美元/吨。

每周,船用燃料情报平台 ENGINE都会发布全球两大船燃枢纽的替代燃料和传统燃料价格快照(snapshot)。以下为最新快照更新:

鹿特丹 LBM(液化生物甲烷 ) 相对于 B100 的贴水扩大至 505 美元/吨,并适用于往返欧盟港口的低甲烷泄漏发动机船舶。

过去一周,鹿特丹的 0 克二氧化碳当量/兆焦耳LBM 基准价格下降了 11 至 13 美元/吨,且具体降幅取决于船舶的甲烷泄漏水平。其中,这已形成欧盟间航线的实际LBM加注和消耗成本降至 86 至 333 美元/吨。

因此,这也增强了 LBM 在该港口相对于其他燃料的成本竞争力。

在过去一周,鹿特丹港LBM相对于LNG的贴水扩大了17-18美元/吨,至567-576美元/吨。

同时,对于双燃料船舶,鹿特丹LBM相对于LSMGO的贴水扩大了22-24美元/吨,至648-894美元/吨。同期,其LBM相对于B100的贴水扩大了16-18美元/吨。

目前,在鹿特丹港,对于甲烷泄漏率最低的发动机(diesel SS发动机)船舶,LBM比B100便宜505美元/吨;而对于甲烷泄漏率最高的发动机(Otto MS发动机)船舶,则LBM比B100便宜259美元/吨。

液体燃料

鹿特丹港VLSFO价格小幅上涨5美元/吨,与近月ICE布伦特原油期货13美元/吨的涨幅基本一致。

据一位贸易商称,ARA(阿姆斯特丹—鹿特丹—安特卫普)船燃枢纽的VLSFO供应仍紧张,难以立即交付。因此,建议买家提前约八天预订,以确保供应商能够充分供货。

鹿特丹B100价格在过去一周上涨了6美元/吨。因此,其相对HSFO和VLSFO的贴水分别收窄了9美元/吨和1美元/吨,至166美元/吨和225美元/吨,而相对LSMGO的贴水则扩大了6美元/吨,至389美元/吨。

在过去一周,新加坡的VLSFO价格上涨了8美元/吨,而B100的价格则小幅上涨了4美元/吨。目前,大多数供应商建议在该港口应提前约2-7天预订VLSFO,作为比较,在前一周,VLSFO的交付周期介于4-6天。

目前,新加坡的B100价格比传统燃料高出258-469美元/吨。同时,其B100相对于HSFO 和LSMGO 的升水分别上涨了 1 美元/吨和 12 美元/吨,而相对于VLSFO 的升水则收窄了 3 美元/吨,至 387 美元/吨。

液化气

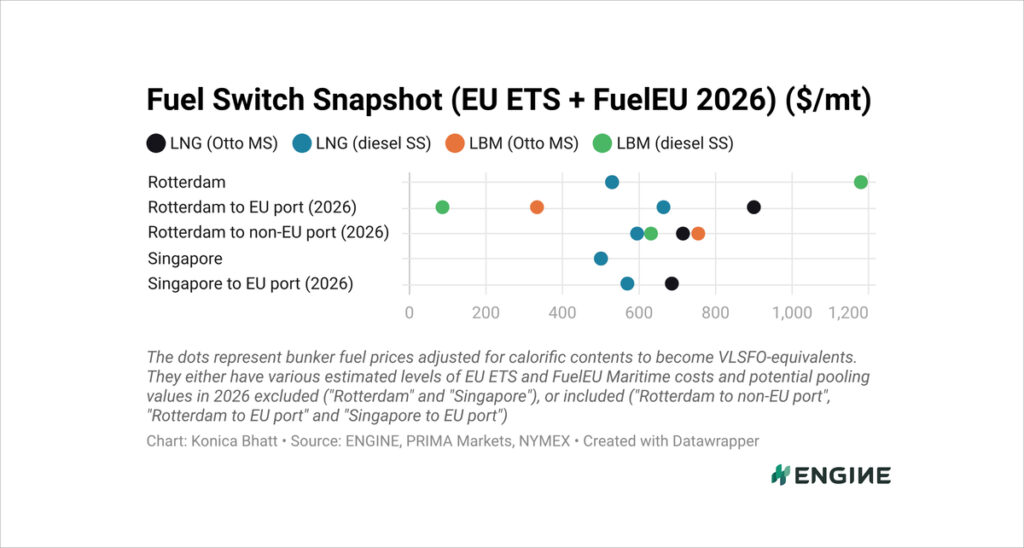

对于配备diesel SS 发动机的双燃料船舶,在鹿特丹加注 0 克二氧化碳当量/兆焦耳LBM 并在两个欧盟港口之间消耗的预估计EU ETS(欧盟排放交易体系) 成本仍为 9 美元/吨。

但对于配备Otto MS 发动机的船舶,该成本在过去一周内进一步上涨了 2 美元/吨,至 94 美元/吨。

在新加坡,对于配备Otto MS 发动机的船舶,LNG 比VLSFO 高出 48 美元/吨,因此,LNG升水在过去一周内上涨了 8 美元/吨。但对于配备diesel SS 发动机的船舶,LNG 则比VLSFO便宜 71 美元/吨。

同样地,在新加坡,对于双燃料船舶,LNG 的价格比LSMGO 低 81 至 200 美元/吨,且具体价格取决于船舶发动机类型和甲烷泄漏率。

作者:Konica Bhatt

图片来源:ENGINE

发布日期:2026 年 1 月 13 日

根据ABB周四(1月8日)发布的消息,PaxOcean集团与ABB合作建造的新加坡首艘全电动拖轮取得了重大项目进展,目前,该船已完成调试,并预计将于2026年4月投入使用。

这艘名为“PXO-ACE-1”的拖轮由新加坡郭氏海事集团(Kuok Maritime Group)旗下PaxOcean集团建造,系柱拉力达50吨,配备了ABB提供的集成式电力推进系统,可实现高效、零排放的港口作业。

此前,新加坡海事及港务管理局(MPA)已要求所有新建港务船到2030年必须实现全电动化,或兼容B100生物燃料或净零排放燃料。因此,这艘新船投入使用,也标志着新加坡1600多艘港务船转向电气化迈出的第一步。除了有助于改善当地空气质量外,与柴油动力船相比,电池驱动船更能显著降低船上噪音和振动,而为船员带来更健康的工作环境。

作为“PXO-ACE-1”动力和控制系统的核心,ABB的Onboard DC Grid™(配备PEMS™电源和能源管理系统)将使这艘电动拖轮能够充分利用其3兆瓦时电池组,以应对包括瞬时高扭矩在内的各种工况需求变化。其中,模块化且可高度定制的Onboard DC Grid™系统简化了电池集成,减少了不同电源和负载之间的能量转换次数,而优化了动力传动系统的效率,并延长了每次充电后的续航里程。

PaxOcean集团董事总经理兼首席执行官Tan Thai Yong表示:“开发新加坡首艘全电动拖轮是一项意义重大的成就,也是推进海上脱碳进程的重要一步。”

“作为系统集成商,ABB将其在电池动力船舶领域的经验应用于这艘首制电动拖轮的动力、推进和驾驶台系统的集成,而为本项目提供了支持。该船的运行完整性、安全性和性能都取决于可靠的系统和有效的集成,其中,ABB在这两方面都表现出色。当下,我们期待拖轮‘PXO-ACE-1’在明年投入运营。”

ABB海事与港口事业部新加坡本地业务线经理Olli Tuunainen表示:“我们很荣幸能参与新加坡这项开创性的项目,并助力这座世界海事之都迈向全电动港口运营。”

“鉴于拖轮的运营特性和与充电基础设施的相对接近性,以及电动动力系统带来的诸多运营优势(包括即时动力和提升船员舒适度),拖轮是业内最适宜全面电气化的船舶类型之一。我们相信,本项目将为新加坡乃至整个亚洲的进一步电气化进程树立典范。”

图片来源:ABB

发布日期:2026年1月8日

我们的合作伙伴

中燃远邦2025年在中国交付17万吨生物燃料,从2024年增长四倍

宁波舟山港完成2026年首单LNG加注作业

DNV:LNG动力集装箱船稳住全球新船订单中的替代燃料船比例

马士基17480标准箱甲醇双燃料系列船最后一艘完成交付

ENGINE on Fuel Switch Snapshot:鹿特丹LBM价格优势扩大

LR强调氢燃料在脱碳方面的潜力和局限性

ReCAAP:马六甲海峡和新加坡海峡仍是海上劫船高发区

SEA-LNG 在 MEPC 会议召开前重点概述LNG 的增长与温室气体减排

Drewry:2025年LNG新船订单减半,但短期内或将反弹

行业洞察:2025年中国LNG交付量占全球近四分之一

Sonan Bunkers 进军美洲市场、开设首家当地办事处

Anew Climate 和 Seaspan Energy 在长滩完成首单船对船生物LNG加注作业

WFW律师事务所探讨美国贸易代表办公室301条款及中国反制措施