Alternative Fuels

马士基作为创始成员之一致力于支持印度绿色燃料联盟(GFAI)倡议

马士基将作为航运业的代表之一在 GFAI 指导委员会中占有一席之地,并参与与绿色燃料相关的对话。

A.P. 穆勒 – 马士基 (A.P. Moller – Maersk) 周一(1 月 8 日)表示,丹麦已宣布启动印度绿色燃料联盟 (Green Fuels Alliance India,简称GFAI) 倡议,旨在促进两国在可持续能源解决方案领域的合作,并推进两国共同的国际碳中和目标 。

其中,印度绿色燃料联盟创始成员之一 ——马士基将作为海运业其中代表在联盟的指导委员会中占有一席之地,并参与与绿色燃料相关的对话。

该新联盟由丹麦大使馆和丹麦驻印度总领事馆牵头,是一项旨在促进丹麦和印度工业界之间的创新、协作与伙伴关系的战略举措,将发挥关键作用推动包括绿色氢在内的绿色燃料行业发展。

GFAI 的主要目标,在于通过建立一个生态系统鼓励印度和丹麦的企业、政府实体、研究机构和金融利益相关者之间开展合作,以促进印度的可持续能源发展。

其中,九个丹麦先锋组织已作为创始成员致力于支持 GFAI 倡议,其中包括马士基、托普索(Topsoe)、Umwelt Energy、Mash Makes、European Sustainable Solutions、Novozymes、丹佛斯(Danfoss)、Brdr. Christensens和Hydrogen Denmark。 与此同时,GFAI 的咨询委员会成员也包括印度氢能联盟、印度马德拉斯理工学院能源联盟、丹麦能源署和State of Green组织。

当下,GFAI 的启动恰逢历史契机,因为印度国内目前正在大力推动到 2070 年实现碳中和。与此同时,丹麦在 2024 年全球气候表现的排名中名列前茅,并也正走在到 2050 年实现碳中和的道路上。

此外,GFAI也反映了印度和丹麦 2020 年签署的绿色战略伙伴关系 (GSP)所概述的活动,旨在实现各国伙伴共同的气候愿景目标。

对此,丹麦驻印度大使 H.E. Freddy Svane 博士希望这样的国际合作能够极大地帮助全球绿色转型,他表示:“我们的星球需要我们采取行动,而泰米尔纳德邦(Tamil Nadu)投资者峰会也恰好在这个非常重要的节点举行,再加上丹麦公司正为全球的绿色转型贡献技能。因此, 很高兴能看到印度通过绿色战略伙伴关系的特殊努力激励印度的绿色发展进程。当下,印度绿色燃料联盟正在推动各能源转型举措,因此,希望我们的共同贡献能带来重大的意义并鼓舞人心。”

GFAI 的主要特点包括:

• 设有一个由丹麦企业组成的指导委员会,并由丹麦驻班加罗尔(Bangalore)领事馆秘书处进行协调。

• 由行业专家和思想领袖组成的咨询委员会将确保这些举措保持创新并符合行业趋势。

• 受到印度-丹麦能源伙伴关系、国家绿色氢使命等合作倡议以及绿色燃料(包括绿色氢)联合研发工作的启发马士基能源转型主管 Morten Bo Christiansen 表示:“以具有成本竞争力的价格水平提供足够数量的绿色能源和绿色燃料,是全球航运净零之旅面临的最大挑战。因此,拥有优越可再生能源生产条件的印度,正满怀抱负地有意成为绿色能源价值链的其中全球领导者。”

“凭借我们与印度 100 多年的业务关系,我们非常高兴能够与印度和丹麦利益相关者一起成为印度绿色燃料联盟 (GFAI) 的创始成员。”

目前,马士基已为其整体业务制定了 2040 年温室气体净零排放目标,并为 2030 年制定了切实且具愿景的近期目标,以确保能够取得重大进展。

2023 年,马士基揭晓了世界上第一艘可使用绿色甲醇燃料的双燃料动力船,并同时也是世界上最大的绿色燃料动力船,即一艘 16,000 TEU(二十英尺当量单位)船舶,预计将于 2024 年2 月份投入使用。目前,马士基已获得足够的绿色甲醇来满足该船的首航需求,并将继续努力为其甲醇船队制定 2024-25 年的燃料采购方案。而除了这两艘船外,他们目前也已订造 23 艘船,将在建好后加入船队。

图片来源:马士基

发布日期:2024 年 1 月 9 日

Alternative Fuels

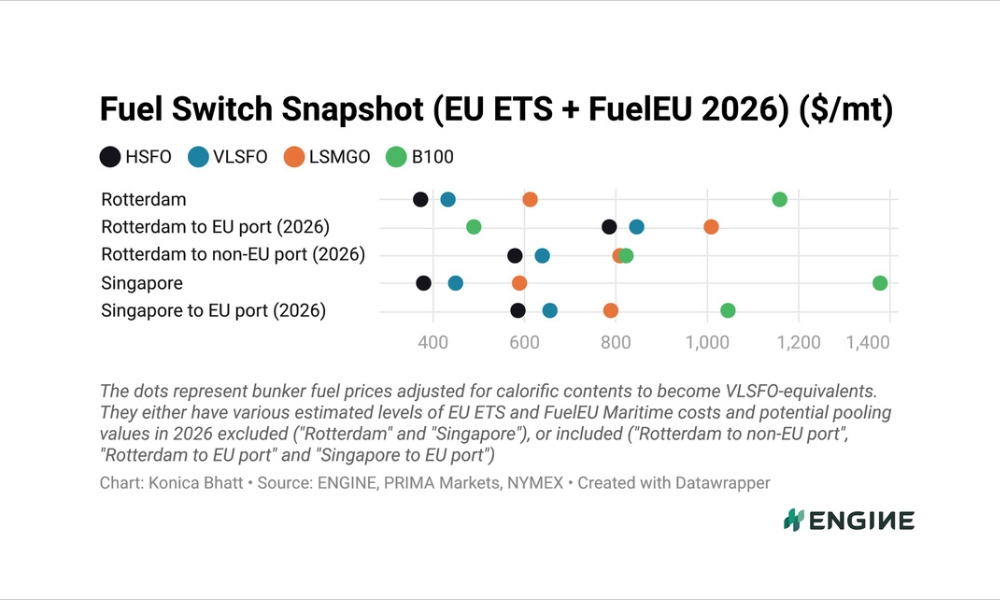

ENGINE on Fuel Switch Snapshot:鹿特丹B100–LBM价差大幅收窄

B100 相对于 LBM 的升水降至 87-303 美元/吨;鹿特丹港的 B100 比 LSMGO 便宜 500 美元/吨以上;LNG 相对于 LSMGO 的贴水大幅收窄。

每周,船用燃料情报平台 ENGINE 都会发布全球两大船舶燃料供应中心替代燃料和传统燃料价格的快照(snapshot)。以下是最新快照更新:

2026 年 1 月 19 日

- B100 相对于 LBM 的升水降至 87-303 美元/吨

- 鹿特丹港的 B100 比 LSMGO 便宜 500 美元/吨以上

- LNG 相对于 LSMGO 的贴水大幅收窄

鹿特丹港 B100 价格大幅下跌 104 美元/吨,目前相对于该港口 0 gCO2e/MJ 液化生物甲烷 (LBM) 价格基准的升水已大幅收窄。

对于使用柴油低速 (diesel SS) 发动机的船舶,B100 相对于 LBM 的升水已下降 169 美元/吨,至 303 美元/吨。而对于配备奥托中速(Otto MS)发动机的船舶,本周B100 相对LBM的 升水收窄了 172 美元/吨,至 87 美元/吨。

另一方面,在鹿特丹,B100 价格已相对传统燃料大幅下降。

过去一周,B100 相对于 VLSFO 的贴水扩大了 132 美元/吨,达到 357 美元/吨;同时,B100 相对于 LSMGO 的贴水扩大了 131 美元/吨,达到 520 美元/吨。

在新加坡,传统燃料相对于 B100 仍具有成本优势。其中,HSFO 和 LSMGO 相对于 B100 的贴水在过去一周小幅下降了 1-11 美元/吨,而 VLSFO 相对于 B100 的贴水则小幅上升了 2 美元/吨。

液体燃料

过去一周,鹿特丹的传统燃料基准价格上涨了 27-28 美元/吨。同时,其 VLSFO 价格涨幅超过了 ICE 布伦特原油期货近月合约的 6 美元/吨涨幅。

据一位交易员向ENGINE透露,在ARA(阿姆斯特丹-鹿特丹-安特卫普)船燃枢纽,HSFO和LSMGO通常可在2-4天内供应。同时,该地区的VLSFO可能需要提前超过一周预订。

在过去一周,鹿特丹B100燃料价格下跌了104美元/吨,并部分归因于荷兰ZRE A票券价格上涨。目前,ZRE A票券的预估价格已从一周前的155欧元/吨二氧化碳当量(531美元/吨B100)上涨至目前的164欧元/吨二氧化碳当量(560美元/吨B100)。

因此,B100燃料价格的下跌,已造成欧盟间航线的实际燃料加注与消耗成本降低至488美元/吨。

在过去一周,新加坡B100燃料价格上涨了19美元/吨。

根据新加坡港务局的初步数据,该港口的B100销量已从2024年的0吨增至2025年的2.6万吨。

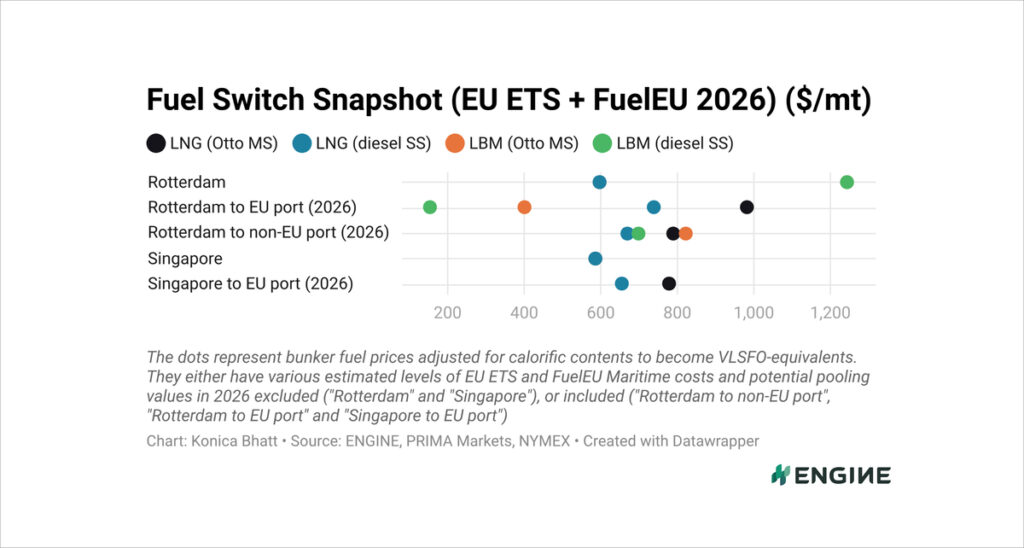

液化天然气

过去一周,LNG价格在鹿特丹(上涨78-80美元/吨)和新加坡(上涨89-90美元/吨)已大幅上涨,且涨幅具体取决于船舶的发动机类型。

同时,此次价格飙升源于地缘政治紧张局势,以及西北欧和东北亚地区预期的气温下降,目前,这已造成荷兰TTF天然气近月合约和纽约商品交易所JKM近月合约价格双双飙升。

另一方面,鹿特丹LNG相对于LSMGO的贴水在过去一周收窄了50-53美元/吨,至28-269美元/吨;而新加坡LNG相对于LSMGO的贴水收窄了69-70美元/吨,至11-131美元/吨。

此外,鹿特丹0克二氧化碳当量/兆焦LBM的价格在过去一周上涨了66-68美元/吨。但是,这并没有跟上该港口LNG价格的上涨步伐,其中,当地LBM相对于LNG的贴水扩大了11-12美元/吨,达到576-587美元/吨。

作者:Konica Bhatt

图片来源:ENGINE

发布日期:2026年1月20日

世界经济论坛(World Economic Forum,简称WEF)于周三(1月14日)刊登了韩华集团副会长Dong Kwan Kim(金东官)的文章,并其中探讨了推动构建财务可持续、零排放全球海事生态系统的关键因素:

全球航运业已迎来历史性的转折点。在依赖化石燃料长达两个多世纪之后,随着气候相关承诺日益严格和监管框架逐步生效,航运业已开始向更清洁推进系统转型。

目前,国际海事组织(IMO)已承诺到2050年左右实现航运温室气体净零排放。在欧洲,监管压力也在不断增加。通过“Fit for 55”倡议,欧盟瞄准到2030年让整体排放量至少减少55%,并已将航运业纳入欧盟排放交易体系(EU ETS)。根据此分阶段实施的计划,运营商需在2026年提交相当于其2025年排放量70%的配额,并从2027年起提交100%的配额。

此外,市场已做出积极响应。其中,船舶技术的进步、日益增长的监管压力,以及协调一致的气候承诺正在加速全球对电动和混合动力航运解决方案的投资。因此,预计电动船舶市场规模将从2025年的48.5亿美元增长至2032年的183.9亿美元。因此,随着全球政策框架趋同,我们也可以预期市场将进一步增长。

短期内,运营商需要依赖过渡性解决方案,例如:碳抵消计划和船载碳捕获技术。但是,要长期遵守日益严格的排放法规,船舶动力方式将必须发生根本性转变。

如何才能扩大电动和零排放航运规模?

没有任何单一技术或政策能够单独实现航运脱碳。同时,达到所需规模取决于整个价值链的协调,从造船商和港口当局到电力供应商和政策制定者都需要参与其中。其中,以下所有方面都必须予以考量:

清洁推进系统

不同的船舶类型和航线需要不同的技术。其中,电池电力推进适用于较短的沿海和内河航行,而替代燃料和燃料电池驱动的发动机则对于长途航行至关重要。因此,我们将需要一系列均衡的低碳和零碳推进方案,以确保该行业步入正轨。

安全高效的储能系统

欲扩大电动航运规模,将需要运行稳定可靠且能够满足商船电力需求的储能解决方案。因此,储能系统 (ESS) 对航运脱碳非常重要,因为,电池将决定船舶的航程、充电速度,以及在不使用化石燃料的情况下能否保持性能稳定性。

可进行改造的方案

面向未来的新型船舶将发挥重要作用,但,仅依靠新建船舶将无法实现近期或中期气候目标。因为,船舶通常可运营20至30年,因此,对现有船队进行低排放技术改造才是切实的方案。

港口充电基础设施

正如电动汽车依赖陆基充电网络,电动船舶也需要可靠的充电或换电基础设施。否则,运营商将面临运营和经济方面的障碍,而限制了其普及应用。

清洁能源来源

港口电气化必须以清洁能源作为支撑。否则,海上减少的排放可能会转移到陆地。其中,真正实现零排放的航运生态系统,将依赖于先进的船舶设计和为港口供电的清洁能源系统。

公私合作

转型规模之大,需要各方的共同努力。其中,政府和业界必须携手合作、降低风险,统一技术和监管标准,并建设共享基础设施。要知道,实现商业可行性的唯一途径就是开展合作。

早期行动的重要性

早期采用者在验证新技术和商业模式方面发挥着至关重要的作用。虽然,先发投资可能无法立即带来回报,但是,它们对于建立信心、降低风险和促进更广泛的市场接受度非常关键。

注:全文请点击此处查看。

图片来源:Unsplash 的Chris Pagan

发布日期:2026年1月19日

Viking Line周一(1月12日)宣布该公司的生物液化天然气(bio-LNG)使用量增加了十倍,同时,该公司也提出了全球首艘电动客车渡轮的概念方案。

过去一年,Viking Line采取了多项重要措施,以减少排放并推动海运业迈向无化石燃料未来。

其中,该公司将生物LNG的使用量增加到约6000吨,使其船舶温室气体排放量减少了超过6万吨。

同时,这也是其乘客和货物客户首次可选择碳中和的替代方案。

此前,《满航》(Manifold Times)曾报道,Viking Line已使用生物LNG运营其两艘滚装船“Viking Glory”轮和“Viking Grace轮),以满足其FuelEU Maritime (FEUM) 联营池服务的合规要求。

并且,此举基于Viking Line与Gasum公司于2024年底签署的合规联营合作发展意向书。

去年6月,Viking Line公布了其概念船“Helios”,其中,这艘电动客车渡轮将部署于计划中的赫尔辛基(Helsinki)至塔林(Tallinn)航线服务。

如果该项目得以实现,这艘全球其中最大电动客车渡轮将有望在2030年代初开通芬兰湾的绿色航运走廊。

相关文章: Viking Line为遵循 FuelEU 法规而开始使用生物LNG作为船舶燃料

图片来源:Gasum

发布日期:2025年1月15日

我们的合作伙伴

Global Fuel Supply携手Blue Energy Partners设立开普敦办事处进一步拓展非洲业务版图

中远海运重工完成首例LNG双燃料船修理与码头船燃加注一体化服务

Anglo-Eastern旗下所有船舶共完成20万立方米LNG加注

ENGINE on Fuel Switch Snapshot:鹿特丹B100–LBM价差大幅收窄

GCMD发布新加坡船对船氨转运作业的风险评估报告

美国延长卢克石油公司海外资产出售许可期限至2月28日

Performance Shipping已接收并命名其LNG成品油轮

Drewry:2025年LNG新船订单减半,但短期内或将反弹

行业洞察:2025年中国LNG交付量占全球近四分之一

Anew Climate 和 Seaspan Energy 在长滩完成首单船对船生物LNG加注作业

WFW律师事务所探讨美国贸易代表办公室301条款及中国反制措施

ENGINE on Fuel Switch Snapshot: 鹿特丹LBM和B100燃料价格下滑

波罗的海交易所:船燃报告(2025年10月16日)

ENGINE on Fuel Switch Snapshot: 鹿特丹B100燃料价格下降

-

Bunker Fuel1 周 ago

Bunker Fuel1 周 ago波罗的海交易所:船用燃料报告(2026年1月8日)

-

Bunker Fuel2 周 ago

Bunker Fuel2 周 ago新加坡:Uni-Fuels公司计划扩大其在全球主要海事市场的运营规模

-

Bunker Fuel1 周 ago

Bunker Fuel1 周 agoENGINE:美洲船用燃料供应情况(2026年1月8日)

-

Alternative Fuels1 周 ago

Alternative Fuels1 周 agoENGINE on Fuel Switch Snapshot:鹿特丹LBM价格优势扩大

-

Bunker Fuel2 周 ago

Bunker Fuel2 周 agoENGINE: 欧洲和非洲船用燃料供应情况(2026年1月7日)

-

Port&Regulatory7 天 ago

Port&Regulatory7 天 ago新加坡公布2025年港口运营业绩创历史新高、概述2026年计划