Alternative Fuels

Molgas Group 和 Havyla Kystruten 完成了新造船首次的LNG加注作业

Sister vessels “Havila Pollux” and “Havila Polaris” receive LNG bunker fuel of 110 and 125 metric tonnes respectively via terminal supply at Cartagena port on the same day.

姐妹船“Havila Pollux”轮和“Havila Polaris”轮当天在卡塔赫纳港码头分别接收了110吨和125吨LNG燃料。

2023 年 8 月 14 日

Molgas Group(包括 Molgas、Gasnor 和 Bluegrid 运营部门)于周五(8 月 11 日)表示,他们已与长期客户 Havyla Kystruten AS 实现了整体交付里程碑,为两艘姐妹船提供了船用LNG(液化天然气)燃料,以从位于土耳其的造船厂出发、展开首航。

两艘姊妹船当天在卡塔赫纳(Cartagena)港的码头供应设施进行了LNG燃料转运。其中,“Havila Pollux”轮和“Havila Polaris”轮分别接收了 110 公吨和 125 公吨LNG燃料。

“在迎接正前往挪威‘Havila Polaris’轮和‘Havila Pollux’轮之际,我们对 Molgas的服务与交付作业感到非常满意 。同时,他们提供服务的地理位置和设施对我们来说非常完美,再说,我们过去曾与 Molgas Group 有过良好的合作经验,当时我们迎接的是‘Havila Capella’轮 和 ‘Havila Castor’轮,所以,这次我们又来到了这里。”Rune Andreassen Havyla Kystruten AS 海事运营主管在声明中表示。

“此次运营展示了Molgas Group能如何通过集体的努力成来自整个欧洲的客户提供服务。不同单位之间通过无缝合作汇聚共进,凸显了我们正致力于为整个欧洲提供便捷的LNG加注服务。”Molgas Group的LNG加注部门表示。

照片来源:Molgas Group

发布日期:2023 年 8 月 14 日

Alternative Fuels

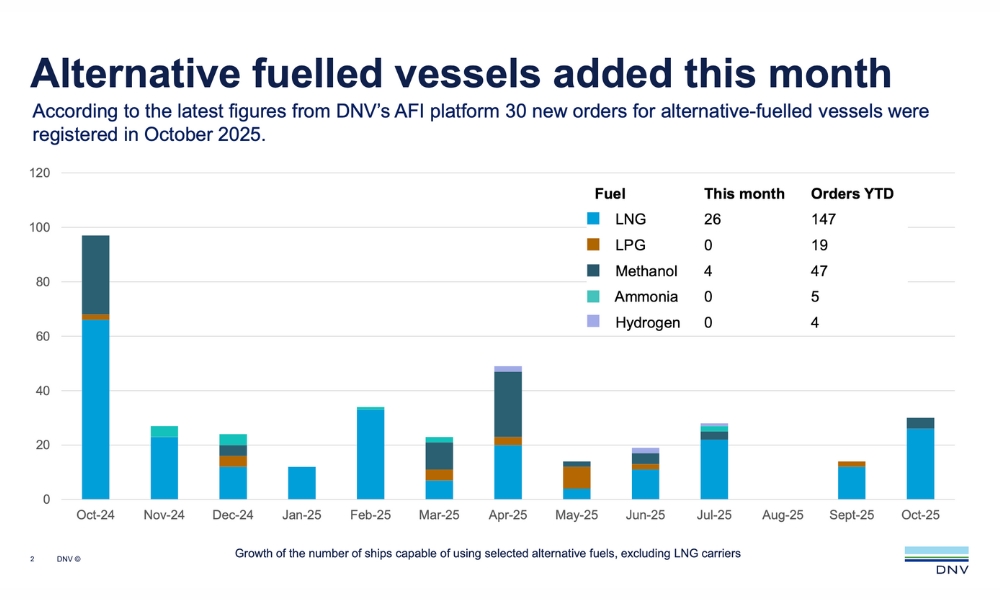

DNV 观察到 10 月份替代燃料新船订单量出现反弹

“在经历了几个月的疲软走势之后,令人鼓舞的是,10 月份的替代燃料领域订单数量有所增加,无论是船舶订单还是对燃料加注基础设施的进一步投资。”Jason Stefanatos 表示。

根据船级社DNV替代燃料洞察(AFI)平台的最新数据,2025年10月新增了30份替代燃料船舶订单。

其中,26艘为液化天然气(LNG)动力船,全部来自集装箱船领域。

而其余4艘,则为甲醇动力船(其中3艘来自燃料船领域)。

2025年前10个月,替代燃料船订单总数为222艘,仅为2024年同期订单数量的约一半(52%)。

其中,LNG动力船继续占据新订单主导地位,占今年所有替代燃料船舶订单的67%,共计147艘。

接着,甲醇动力船紧随其后,订单量达47艘;而液化石油气(LPG)运输船(19艘)、氨动力船(5艘)和氢动力船(4艘)则构成了剩余部分。

此外,2025年,集装箱船领域占了所有替代燃料船新订单的65%。

10月份,订单簿上新增了四艘液化天然气(LNG)加注船和两艘可供应甲醇和生物燃料的加注船。

尽管,这些加注船未计入替代燃料船统计数据,但DNV表示,持续投资于加注基础设施对于支持新兴替代燃料船队的增长和可持续发展非常重要。

DNV Maritime全球脱碳总监Jason Stefanatos 表示:“在经历了几个月的疲软走势之后,令人鼓舞的是,在10月份,替代燃料船的订单数量已有所回升,无论是针对船舶还是在燃料加注基础设施方面的进一步投资。尽管,目前的订单活动水平仍远低于去年同期,但,我们也必须意识到,这是在整体新造船市场疲软的情况下取得的发展。”

“此外,监管方面的不确定性问题尚未解决,但是,以集装箱航运领域为先锋,加上包括货主、金融机构和船东在内的众多参与者的联合推动下,海运脱碳的步伐仍在继续。”

“因此,整个行业的持续投入表明了,面向更清洁燃料的转型仍然是重要的议程。”

图片来源:DNV

发布日期:2025年11月4日

Alternative Fuels

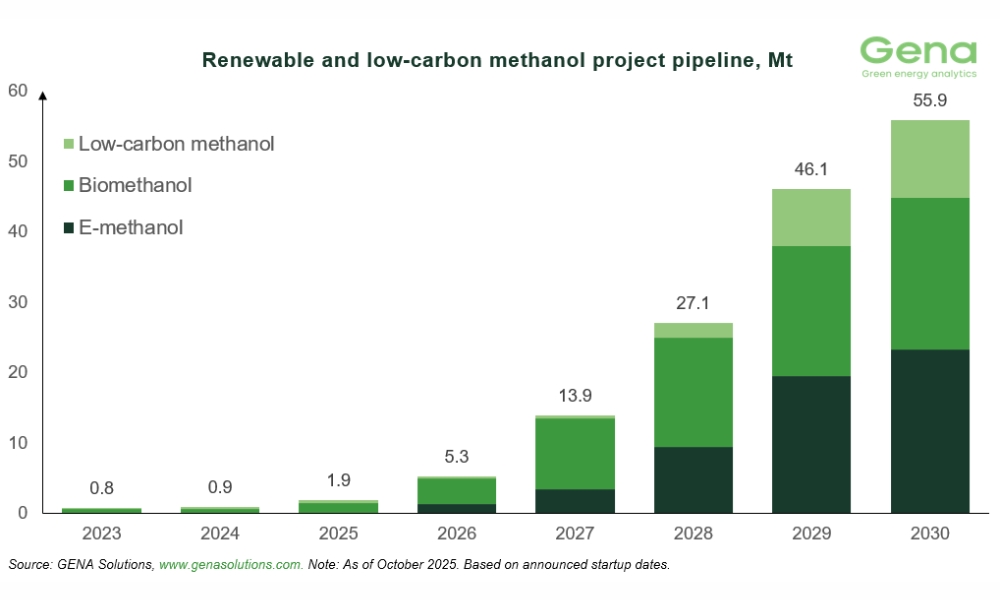

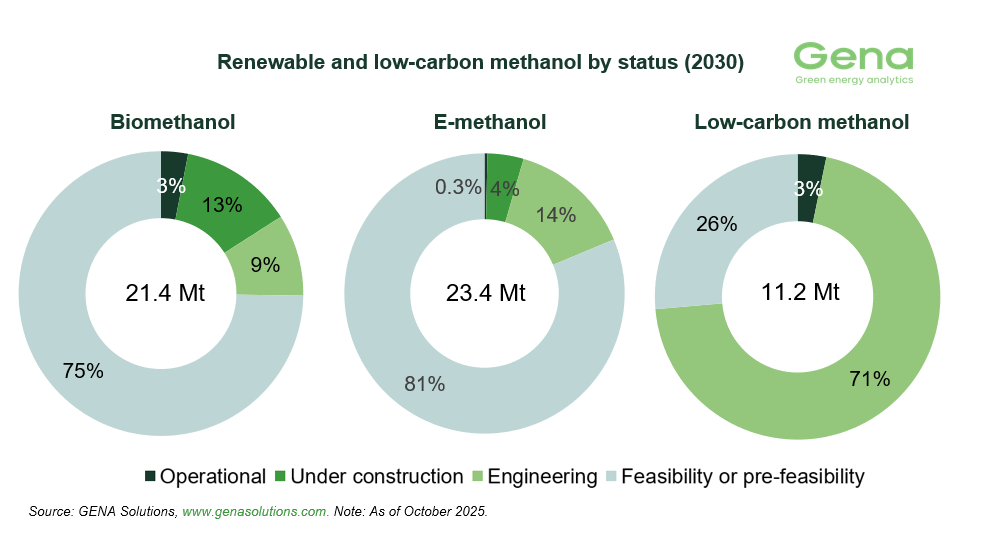

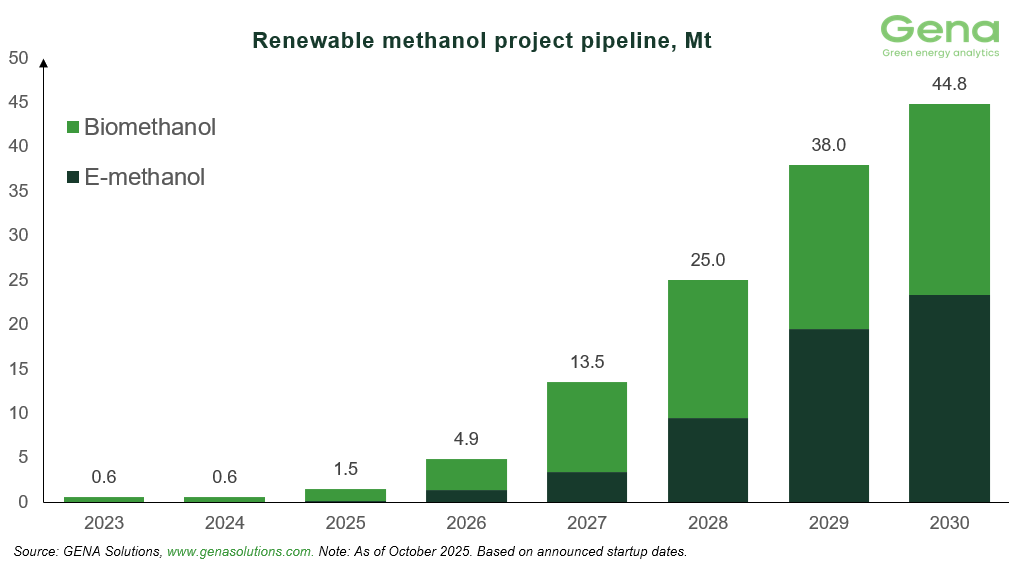

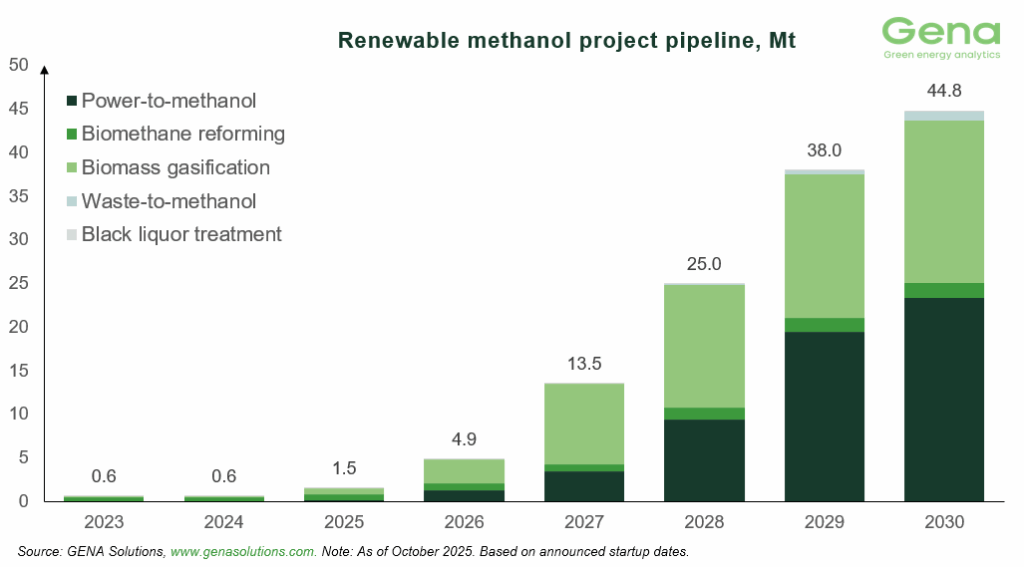

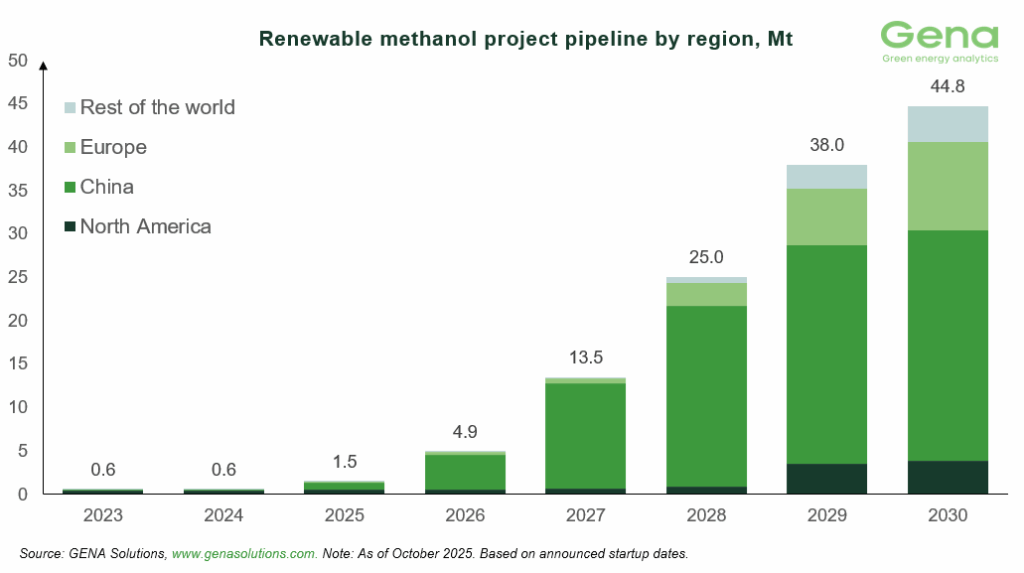

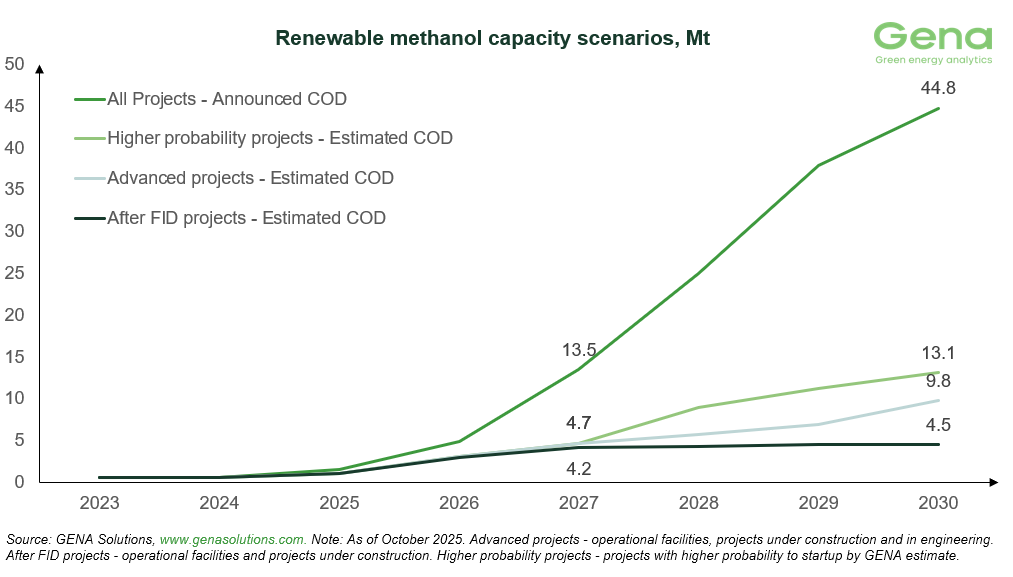

GENA Solutions:到2030年的可再生和低碳甲醇项目储备从5390万吨增至5590万吨

全球甲醇行业协会(Methanol Institute,简称MI)分享的信息旨在帮助海事行业在迈向IMO 2030/2050目标之际以甲醇作为主流船用燃料。

全球甲醇行业协会(Methanol Institute,简称MI)近期向《满航》(Manifold Times)分享了由GENA Solutions Oy公司发布的2025年10月可再生和低碳甲醇项目储备报告。

该报告旨在向《满航》的读者提供可再生甲醇供应情况的相关信息,并帮助海事行业在迈向IMO 2030/2050目标之际以甲醇作为主流船用燃料。

GENA公司2025年10月发布的《甲醇项目导航》报告的主要亮点如下:

- 到2030年的可再生和低碳甲醇项目储备达5590万吨(较9月份报告增加200万吨)。其中,可再生项目储备增加了90万吨,达到4480万吨,而低碳项目储备则增加了110万吨。

- 在10月份新增了9个项目,并同时取消了4个已冻结项目(总计90万吨)。

- 截至10月,GENA追踪了265个工厂和项目,包括:133个电子甲醇项目(2340万吨)、114个生物甲醇项目(2140万吨)和18个低碳甲醇项目(1120万吨)。

- 上个月,一个电子甲醇项目的前端工程设计(FEED)已启动。同时,有一个项目已从氢气增效废气化配置改为电转甲醇生产。

- 国际海事组织(IMO)净零框架(Net-Zero Framework)的延迟增加了未来产能和需求的不确定性,而减缓了预期增长。考虑到这一点,GENA估计到2030年,可再生甲醇的产能可能介于600万吨至1300万吨之间。

注:全文可在此处查看。

图片来源:GENA Solutions

发布日期:2025年11月4日

Alternative Fuels

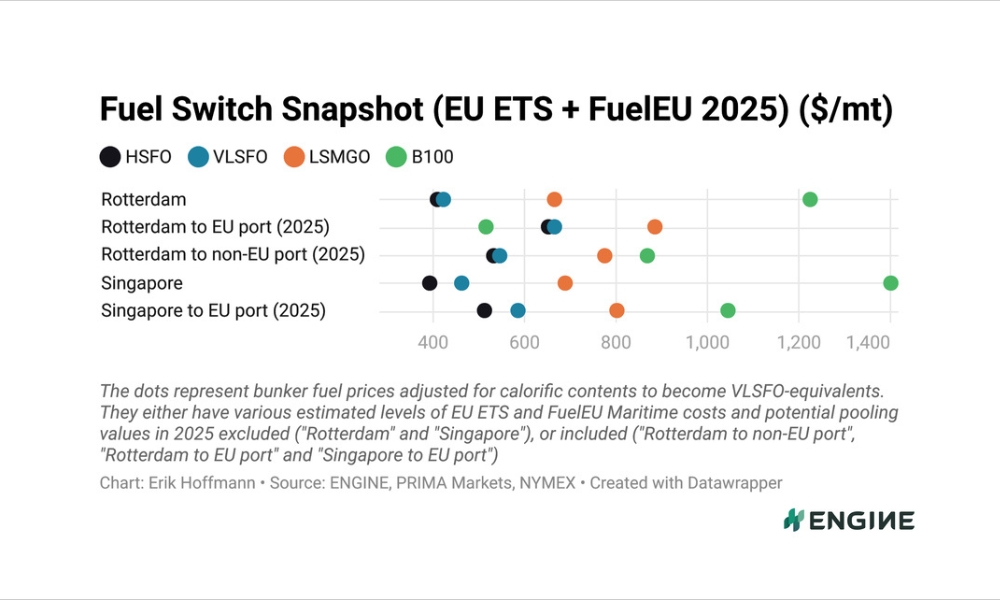

ENGINE on Fuel Switch Snapshot: LNG价格下跌、相对LSMGO贴水扩大

受俄罗斯新制裁影响,LSMGO 价格飙升;LNG 价格因 TTF 和 JKM 价格走弱而下跌;B100 相对于HSFO 和VLSFO 的贴水收窄。

燃料情报平台 ENGINE 每周会发布一次全球两大船燃中心的替代和传统燃料价格快照(snapshot)。以下为最新快照信息:

2025年11月3日

- 受俄罗斯新制裁影响,LSMGO 价格飙升

- LNG 价格因 TTF 和 JKM 价格走弱而下跌

- B100 相对于HSFO 和VLSFO 的贴水收窄

鹿特丹 B100 相对于 HSFO 和 VLSFO 的贴水已分别收窄至每吨 138 美元和每吨 151 美元。过去一周,这三类燃料的价格均有所下降,但在这其中,燃料油的降幅仍超过了 B100生物燃料。

另一方面,LSMGO价格上涨 38 美元/吨,相对B100目前升水 371 美元/吨。

在新加坡, B100相对于 HSFO 和 LSMGO 的升水已分别收窄至每吨 534 美元和 每吨462 美元。同时,由于 LSMGO 价格上涨了 21 美元/吨,B100 相对于 LSMGO 的升水已下跌 41 美元/吨至 245 美元/吨。

鹿特丹和新加坡的LNG价格本周均下跌5-6美元/吨,跌幅具体取决于发动机类型和甲烷泄漏量。

对于使用奥托中速发动机(Otto MS)的船舶,鹿特丹的LNG价格相对于HSFO保持稳定升水,达46美元/吨,同时,相对VLSFO的升水已降至25美元/吨,而相对LSMGO的贴水则扩大至187美元/吨。

对于使用奥托中速发动机(Otto MS)且航行于新加坡和欧盟港口的船舶 ,新加坡的LNG价格相对于VLSFO的升水已收窄至45美元/吨,而相对于HSFO的升水则扩大至117美元/吨。同时,该港口的LNG价格相对于LSMGO的贴水已扩大至172美元/吨。

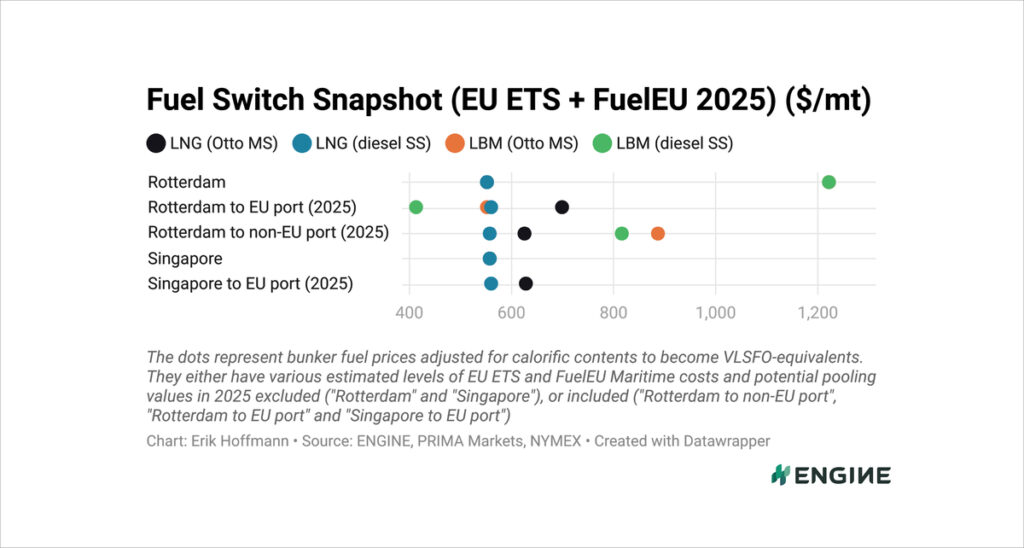

我们估计,鹿特丹的液化生物甲烷 (LBM) 在Otto MS 发动机中燃烧时,可产生每吨 667 美元的 FuelEU Maritime 合规联营价值;而在柴油低速 (diesel SS) 发动机中燃烧时,则可产生每吨 809 美元的 FuelEU Maritime 合规联营价值。同时,这是基于温室气体排放强度为 0 gCO2e/MJ 的 LBM 计算得出。根据这些合规联营价值,对于一艘在两个欧盟港口之间航行、配备Otto MS 发动机的船舶而言,LBM 的成本比LNG 低 145 美元/吨;而对于配备diesel SS发动机的船舶,LBM 则比LNG低 149 美元/吨。

液体燃料

由于西方对俄罗斯进行新制裁,液态金属/船用轻质柴油 (LSMGO) 的价格与柴油价格已一同上涨。目前,鹿特丹的 LSMGO 价格上涨了 38 美元/吨,而新加坡的 LSMGO 价格则上涨了 21 美元/吨。

与此同时,俄罗斯柴油日出口量约为100万桶。目前,美国、英国和欧盟针对俄罗斯影子船队和购买俄罗斯石油的第三方公司进行的最新一轮制裁,已加剧了市场担忧,而推高了油价。

另一方面,HSFO和VLSFO价格在过去一周受ICE布伦特原油近月合约价格走弱拖累,而进一步回落至近期数月和多年高位。

此外,B100燃料价格在过去一周也面临了不利因素。其中,ARA地区POMEME和UCOME驳船交付价格走弱,以及新加坡和中国UCOME货物价格走低,都加剧了下行压力。

液化天然气

鹿特丹液化天然气(LNG)价格下跌15美元/吨,而新加坡LNG价格则下跌了10-11美元/吨。

目前,荷兰TTF天然气近月合约价格下跌0.40美元/百万英热单位(21美元/吨),以及,JKM天然气近月合约价格下跌0.21美元/百万英热单位(11美元/吨),都对最新一轮LNG燃料的交付价格造成了压力。

作者:Erik Hoffmann

图片来源:ENGINE

发布日期:2025年11月4日

我们的合作伙伴

中国:广州港达成首单LNG燃料同步加注作业里程碑

Bunker Holding计划将Baseblue并入KPI OceanConnect以简化运营

中美港口收费暂停协议:从2025年11月10日起暂停一年

ENGINE:苏伊士以东船用燃料供应情况(2025年11月4日)

塔林港和斯德哥尔摩港发起联合倡议推广无化石燃料海上活动

达飞海运将在法国注册十艘24000 TEU LNG动力集装箱船

DNV代表呼吁在IMO净零框架监管僵局中采取务实态度

Mawani 与 Petrotank 签署协议在延布建立综合燃料加注枢纽

ENGINE on Fuel Switch Snapshot:FuelEU合规联营价值下滑

Axpo完成西班牙首单船对船大型集装箱船生物LNG加注作业

鹿特丹ARACON 2025的发言嘉宾将探讨船燃供应链发展

Statkraft公司将绿色氢应用于设得兰群岛的氨生产设施

新加坡:Golden Island 甲醇加注船“Golden Antares”抵达新加坡并开展甲醇燃料试验

Arkas Bunker 为 Citrosuco 和 DITAS 船舶提供生物燃料

-

Legal2 周 ago

Legal2 周 agoWFW律师事务所探讨美国贸易代表办公室301条款及中国反制措施

-

LNG Bunkering2 周 ago

LNG Bunkering2 周 ago行业洞察:2025年中国LNG交付量占全球近四分之一

-

Alternative Fuels2 周 ago

Alternative Fuels2 周 agoAnew Climate 和 Seaspan Energy 在长滩完成首单船对船生物LNG加注作业

-

Alternative Fuels1 周 ago

Alternative Fuels1 周 agoDNV:应对脱碳风险的多维方案

-

Newbuilding2 周 ago

Newbuilding2 周 ago马士基迎来最新甲醇双燃料集装箱船“Brisbane Maersk”

-

Shipping Corridor1 周 ago

Shipping Corridor1 周 ago新加坡与中国签署谅解备忘录共建绿色数字航运走廊