Business

阿格斯媒体:尽管有了新的温室气体规定,燃油加注行业仍将继续存在

IMO revised greenhouse gas regulation for marine fuel will dent residual fuel oil demand, but the market could persist on demand from oil tanker and dry bulk vessel owners.

国际海事组织修订的船用燃料温室气体法规将削弱残渣燃料油的需求,但该市场可能会根据油轮和干散货船东的需求持续存在。

2023 年 8 月 2 日

国际海事组织(IMO)修订后的船用燃料温室气体(GHG)减排法规将削弱残渣燃料油需求,但基于油轮和干散货船船东以及脱碳炼油厂的生产需求,该市场可能会持续存在。

2023 年 8 月 1 日

国际海事组织 (IMO) 在7 月已将其船用燃料排放指令从燃烧排放(储罐到尾流)更改为全生命周期排放(油井到尾流)。在该决定公布前,船东都只希望减少燃料燃烧时的排放。因此,已有一些公司正在考虑为船舶安装能捕集硫氧化物 (SOx) 和二氧化碳的脱硫塔,以继续燃烧高硫燃油 (HSFO),并付费处理被捕获的二氧化碳。不过,根据国际海事组织 7 月的裁决,船东必须考虑燃料自炼油厂生产至运输往加注港期间所产生的油井到储罐排放。

当下,IMO成员已同意到2030年将温室气体排放减少至少20%(最理想为30%);而到 2040 年,则应至少减少 70%(最理想为80%)。因此,到了 2050 年,总排放将会相较2008基准年水平达到净零排放。 不过,如果船东能够处理船上捕获的二氧化碳,并且,炼油厂能够以低于可持续船用燃料价格的成本让其炼油厂进行脱碳,那么,残渣燃料油和船用柴油 (MGO)的加注需求可能会持续到 2040 年以后。 其中,油轮船东和干散货船船东可能会是继续燃烧燃油和 MGO 的两类船东;与集装箱船和游轮行业的同行相比,他们并没有受到来自客户和股东的脱碳压力。

集装箱运输公司(包括马士基、赫伯罗特、Ocean Network Express、CMA-CGM、美森和长荣)以及游轮公司(包括皇家加勒比、挪威邮轮和嘉年华)甚至在国际海事组织修订法规之前就已承诺到 2050 年实现净零排放 。这些公司一直在积极探索生物燃料的采用,并正在研发甲醇动力、甲醇预留和氨预留船舶。 同时,他们的投资者和客户可能会拒绝将碳中性燃料油和 MGO视为绿色方案,并将继续通过他们的“美钞能力”推进可持续燃料进程。

今天,集装箱船、散货船和油轮是消耗船用燃油的最大型船舶类别。国际上,集装箱船燃烧了6170万吨残渣燃油和MGO,而散货船和邮轮则分别燃烧了5790万吨和4140万吨。 根据国际海事组织 (IMO) 的最新数据,自 2021 年起,这些消耗量按类别顺序分别占了燃油和MGO总需求的 31%、29% 和 21%。相对而言,游轮的消耗量为320 万吨,占2%;而IMO 的船用燃料数据收集系统,也考量了 5,000 总吨以上的船舶。

根据 IMO 关于船用燃料生命周期的温室气体强度指南,在从储罐到尾流的基础上,HSFO 和极低硫燃油 (VLSFO) 每燃烧一克燃料(g 燃料)会排放 3.114 克二氧化碳(gCO2)。而按油井到油罐计算,HSFO 每g 燃料会排放0.599 g CO2,VLSFO每g 燃料则排放0.675 gCO2;若从油井到尾流计算,其排放量则分别为每g 燃料 3.713 gCO2和每g 燃料3.789 gCO2。其中, MGO 从油井到储罐的排放约为每g燃料0.756 gCO2,而从储罐到尾流的排放则约为每g燃料 3.206 gCO2,总和约达每g 燃料3.962 gCO2(油井到尾流排放)。

阿格斯评估显示,7月份,西北欧B100生物柴油、生物甲醇、绿色氢和绿色氨等无碳燃料的价格分别是VLSFO价格的2、4.4、4.6和4.9倍。

作者:Stefka Wechsler

照片出处和来源:阿格斯媒体

发布日期:2023 年 8 月 2 日

Business

Stolt-Nielsen正与“战略买家”洽谈出售其所持有的Avenir LNG公司最高50%股份

如果达成正式协议,Stolt-Nielsen计划以合资企业的形式共同拥有和运营Avenir LNG公司。

Stolt-Nielsen Limited 通过其子公司 Stolt-Nielsen Gas 于周一(1月26日)证实,该公司正与一位“战略买家”磋商出售Stolt-Nielsen所持有的 Avenir LNG Limited(Avenir LNG)最高 50% 股份。

Avenir LNG 是小规模液化天然气 (LNG) 供应领域的行业领导者,致力于通过规模最大的小型 LNG 船队之一支持海事能源转型。

Avenir LNG 拥有并运营着一支由五艘现代化小型 LNG 加注船组成的船队,并另有两艘新船正被建造。

同时,该潜在出售协议尚需签署最终文件和获得相关审批,并预计将于 2026 年第一季度完成。

“如果达成正式协议,Stolt-Nielsen 计划以合资企业的形式共同拥有和运营 Avenir LNG。”该公司表示。

图片来源:Unsplash的Scott Graham

发布日期:2026年1月27日

Wind-assisted

bound4blue 完成Maersk Tankers合同下的首批 eSAIL® 安装项目

四套 24 米长的“即用型”吸力帆已安装在该船上,而完成了该协议的第一阶段。根据合同,在五艘先进的中程油轮上将安装共 20 套系统。

bound4blue于周一(1月26日)宣布,其与Maersk Tankers(马士基油轮公司)合作的“Maersk Trieste”轮eSAIL®吸力帆安装项目已取得重大进展。

当下,该船已成功安装四套24米长的“即用型”吸力帆,而完成了双方合作协议的第一阶段。其中,该协议涵盖在五艘先进中程(MR)油轮上安装共20套装置。同时,该合同是于2024年12月签署,是bound4blue迄今为止收到的最大订单。

bound4blue首席执行官兼联合创始人José Miguel Bermúdez称这一进展是“一个分水岭”,标志着风能发电在行业转型期已得到了更广泛的认可和应用。

通过引导气流流过空气动力学优化表面,bound4blue 的自主式 eSAILs® 系统能产生比同等尺寸的传统刚性帆高出七倍的升力。

其中,eSAILs® 系统可根据每艘船的具体情况进行定制配置,以实现两位数百分比的燃油消耗和二氧化碳排放量降低,并同时显著提升船舶的碳强度指标 (CII) 评级。此外,该系统也能在 FuelEU Maritime、风能奖励系数 (Wind Reward Factor) 和 EEDI/EEXI 等框架下获得监管和成本方面的优惠。

此外,bound4blue、Maersk Tankers和系统集成商 Njord 为“Maersk Trieste”轮选择了两步安装流程,以最大限度地提高效率并最大限度地减少船舶停机时间。

在中国深圳友联船厂(Yiu Lian Shipyard)完成包括甲板基座安装和电气改造在内的“风力发电就绪”准备工作后,该船抵达了比利时 EDR 船厂。在那里,这些风力装置被吊装到船上,并固定在预先安装的基座上,以及通过预先调试的“即用型”流程连接到船上的电力和数据网络。

同时,该设计机械结构简单,便于集成到传统的造船厂工作流程中,能帮助最大限度地减少改造项目期间的停机时间。

“我们的系统从一开始就旨在以最小的复杂性实现最大的性能,这对于在油轮等具有特殊集成挑战的领域进行规模化安装尤为重要。” Bermúdez 评论道。

“eSAILs® 的尺寸和效率使油轮能够安全、经济高效地利用风力推进,而无需改变其运行模式,并因此避免了系统倾斜和得以保持正常的运行空高,其中,所有这些特点都得益于非 ATEX 解决方案的简易性。”

“这些最新安装表明了,全球领先的船东已认可这些优势,并与我们拥有共同的愿景打造一个更可持续、更经济高效且更合规的海事未来。在此,我们衷心感谢Maersk Tankers与我们建立这一独特、重要且强大的合作伙伴关系。”

Maersk Tankers首席投资官Claus Grønborg表示:“对于油轮行业而言,减排需要切实的投资与实践。因此,Maersk Tankers致力于部署先进的节能技术,以降低燃料消耗和二氧化碳排放。”

“大规模部署风力辅助推进系统,能够帮助我们的客户实现更节能航行,并同时符合FuelEU Maritime法规和欧盟排放交易体系(EU ETS)要求。”

bound4blue 的 DNV 型式认可技术设计简洁,易于集成到新建和改造项目中,并适用于各种类型的船舶(包括油轮、散货船、滚装船、邮轮、渡轮和液化气船等)。其安装可根据船舶的具体情况和航程安排进行,并且,其精简的流程甚至可在必要时在一天内完成整套系统安装。

该Maersk Tankers项目是继一系列备受瞩目的eSAIL®合同和安装项目之后,与路易达孚公司(Louis Dreyfus Company)、东太平洋航运公司(Eastern Pacific Shipping)、奥德菲尔公司(Odfjell)、Klaveness Combination Carriers和BW Epic Kosan等船东合作的又一重要成果。

这些项目共同证明了,在日益严格的监管、不断上涨的燃料成本以及业界对该技术商业效益的信心日益增长的推动下,风力推进技术正迅速从利基创新发展成为主流脱碳战略。

“这不仅仅是又一个安装项目。”Claus Grønborg总结道。

“其中,它们证明了,即使对于油轮这种复杂的船型,风力推进技术也已准备好被大规模应用。通过与Maersk Tankers这样具有前瞻性的公司合作,我们正在证明,切实可行的脱碳解决方案已经到来……并能够立即产生可衡量的影响。”

图片来源:bound4blue

发布日期:2026年1月27日

Bunker Fuel Quality

VPS 2025年船用燃料质量回顾探讨不合格和污染问题

VPS的Steve Bee详细回顾了2025年的船用燃料质量问题,并涵盖规格不合格、燃料污染问题以及甲醇和乙醇问题。

船舶燃料检测公司VPS集团的市场营销和战略项目总监Steve Bee于周一(1月26日)详细回顾了2025年的船舶燃料质量状况,并包括船舶燃料规格不合格、燃料污染问题以及甲醇和乙醇问题:

概述

2025年对于全球船舶燃料质量而言又是充满挑战的一年,除了脱碳立法几经波折,针对全球船东和运营商的要求也已日益提高。与此同时,传统化石燃料也引发了诸多质量问题。

由于面对来自美国和沙特阿拉伯等国的强烈反对,国际海事组织(IMO)已押后一年针对净零框架(NZF)进行投票。因此,这已使得航运排放监管的下一步走向充满不确定性,而需要重新进行谈判以克服各国之间根深蒂固的分歧。

不过,其他脱碳监管领域也在持续推进,其中,国际海事组织(IMO)正在对碳排放指数(CII)评级进行斟酌,并已就2030年前的年度减排系数达成一致,但即将来临的第二阶段仍存在许多问题需被讨论。同时,地中海排放控制区(ECA)已于2025年5月生效,而加拿大北极地区、挪威海和东北大西洋排放控制区也即将生效。此外,在欧盟排放监管方面,欧盟排放交易体系(EU ETS)的分阶段实施仍在继续,并将于2026年1月进一步加快实施;而FuelEU Maritime法规也已于2025年1月生效,其标准将在未来几年内逐步收紧。

当下,替代燃料的采用率持续上升,能够使用替代燃料的船舶在投资订单中占比超过一半。预计,到2030年,全球船队近20%将具备替代燃料能力。

同时,VPS公司在2025年测试了交付给船舶的120万吨生物燃料,相对2024年增长了50%。此外,甲醇燃料和乙醇燃料测试需求也已有所增加。

目前,国际海事组织(IMO)延迟NZF投票加剧了航运业的监管不确定性,并可能在短期内对燃料选择产生一定影响,因为,现在缺乏了明确的信号来推动对“绿色”技术的更大投资。

然而,“绿色”船队更新仍然是某些行业(尤其是集装箱船)新船建造需求的关键因素,并预计仍将是一个普遍的潜在主题,在船队老化和行业努力减少排放的发展背景下正推动投资决策。

此外,灵活性和选择性也是当前的关键主题,其中,脱硫装置(已安装在30%的船队中)、“环保”发动机(36%)和节能技术(44%)的普及率正持续上升。

而在化石燃料方面,VPS在2025年发布了37个燃油警报,相对2024年增加了37%,其中,极低硫燃料油(VLSFO)是需发布最多警报的燃料类型,而新加坡,则是提供潜在问题燃料最频繁的港口/地区。 在8月份,VPS发现VLSFO中催化剂颗粒含量普遍偏高,而导致在美国东海岸、新加坡、阿尔赫西拉斯港和路易港等地发布了七份燃油警报,而催化剂颗粒含量则介于62ppm至176ppm之间。其中,这一问题凸显了采用燃油系统检测服务的重要性,以能够为船舶提供更高级别的保护并降低风险。此外,VPS也发现多起闪点问题,主要与馏分油有关,但VLSFO 和高硫燃料油(HSFO)也存在类似问题。

另外,VPS通过其先进的化学筛查服务,检测到残渣基化石燃料受到腰果壳油(CNSL)污染。如果这种非挥发性有机化合物在燃烧前未被检测到,可能将会导致燃油泵、排气系统和选择性催化还原(SCR)装置出现故障。

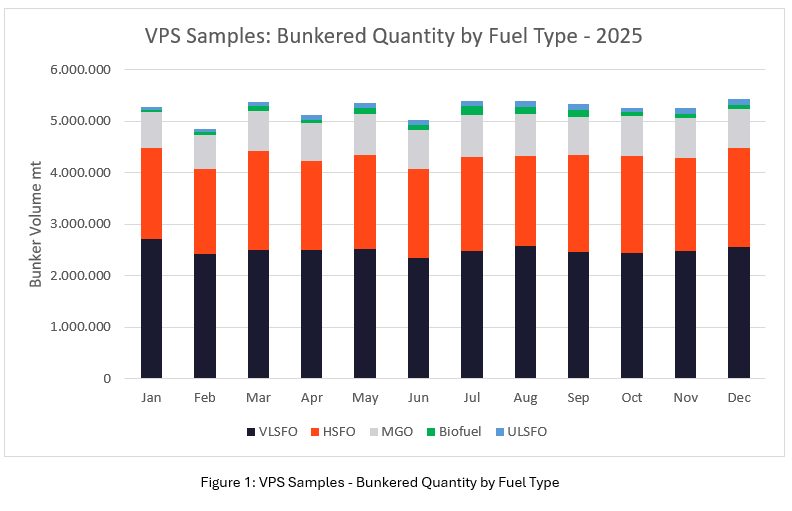

2025年船用燃料结构

2025年全年,根据VPS实验室收到的样品检测结果,船用燃料总量超过6300万吨,平均每月525万吨。其中,极低硫燃料油(VLSFO)是最常用的船用燃料,占总使用量的47.6%,其次是高硫燃料油(HSFO,34.4%)、船用轻柴油(MGO,14.4%)、生物燃料和超低硫燃料油(ULSFO,1.8%)。其中,在生物燃料使用量方面,VPS检测的样品显示,2025年的生物燃料使用量已从2024年的805,808吨增至1,203,760吨(增长50%)。

ISO8217检测

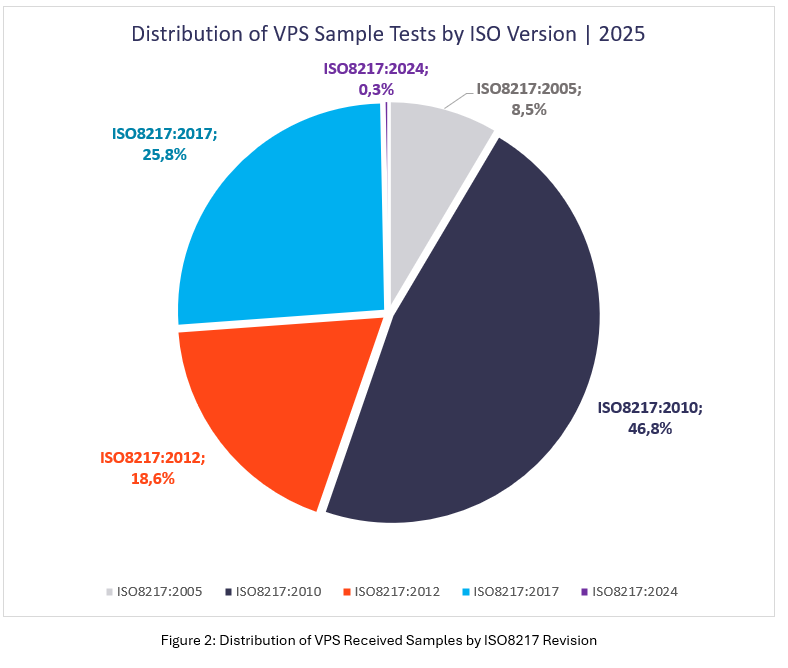

尽管,国际船用燃料质量标准ISO8217的最新第七版已于2024年5月发布,但VPS发现,按照最新标准采购的燃料仅占所收到样品总数的0.3%左右。而事实上,我们所收到按照最新标准采购的样品也均为生物燃料。

令人惊讶的是,VPS在2025年所收到用于检测的样品中,仍有超过8%是按照ISO8217:2005标准被采购。其中,该标准已有20多年的历史,已不适用于大不相同的当代燃料。因此,按照该标准采购燃料的船舶将面临更大的损害和环境违规风险。

目前,大部分的船用燃料仍按照ISO8217:2010/12标准采购(占65.4%),而该标准,也已有约15年的历史,与最新标准相比,其对船舶的保护力度会更低。因为,即使是已有 8 年历史的 2017 年规范,也没有对应0.50% 或 0.10% 含硫量燃料的规定,且仅占受测试燃料的 26%。

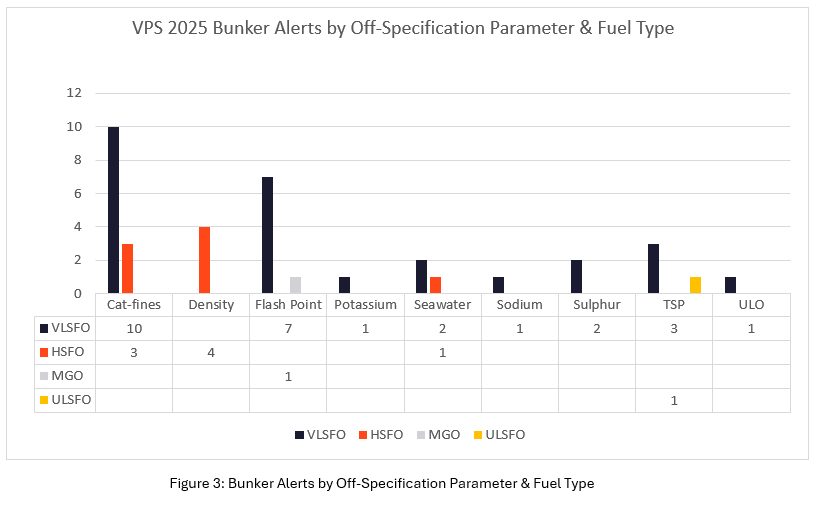

VPS燃油警报

燃油警报(Bunker Alert)旨在凸显VPS针对特定港口特定等级/类型燃油的特定测试参数所发现的短期燃油质量问题。该服务能为客户提供宝贵的信息,帮助其避免在特定港口或区域使用潜在问题燃油,以进一步保护资产和船员。

在2025年,VPS共发布了37份燃油警报,而在2024年仅为27份,增幅达37%。

2025年的燃油警报涵盖所有船用化石燃料等级,其中,VLSFO问题最为严重(27份),其次是HSFO(8份)、MGO(1份)和ULSFO(1份)。

同时,燃油警报涵盖了9个不同的测试参数:催化剂颗粒(13份)、闪点(8份)、总悬浮颗粒物(TSP)(4份)、密度(4份)、海水(3份)、硫(2份)、钠、钾和ULO。

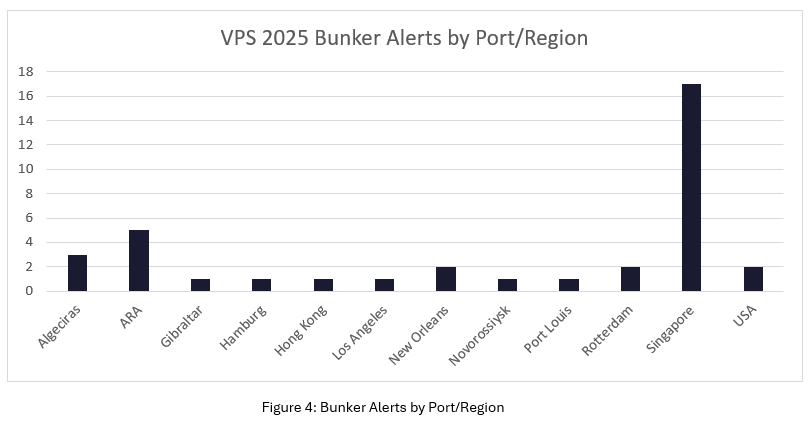

新加坡占2025年所发布燃油警报总数的46%,是一个异常高的比例。而中国,则在这一年没有任何燃油警报。

2025年船用燃料不合格情况

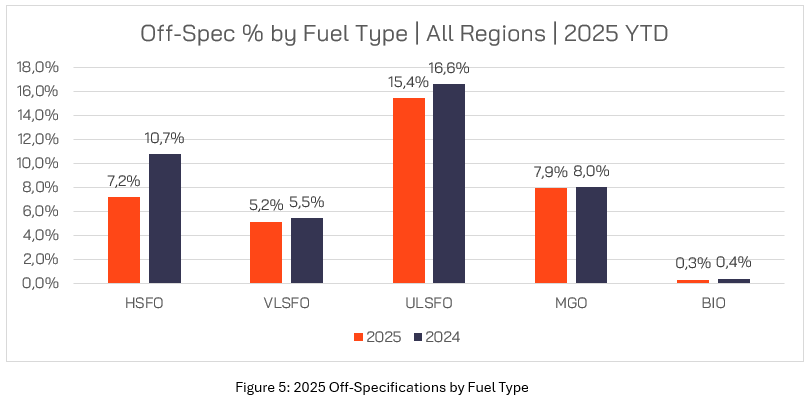

尽管VPS在2025年发布的燃油不合格警报数量相对2024年增加了37%,但,按燃料等级划分的总体不合格率,实际上,包括HSFO、VLSFO、ULSFO、MGO和生物燃料已相对2024年有所改善。其中,HSFO的改善最为显著,从2024年的10.7%已降至2025年的7.2%。

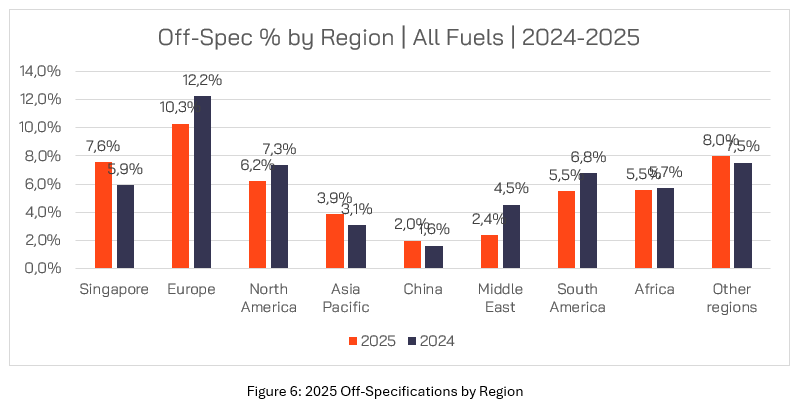

从区域来看,欧洲仍然是不合格燃油供应量最高的地区,尽管,2025年不合格燃油的比例较2024年有所改善,已从12.2%降至10.3%。相对地,新加坡的不合格燃油率却已从2024年的5.9%上升至2025年的7.6%。

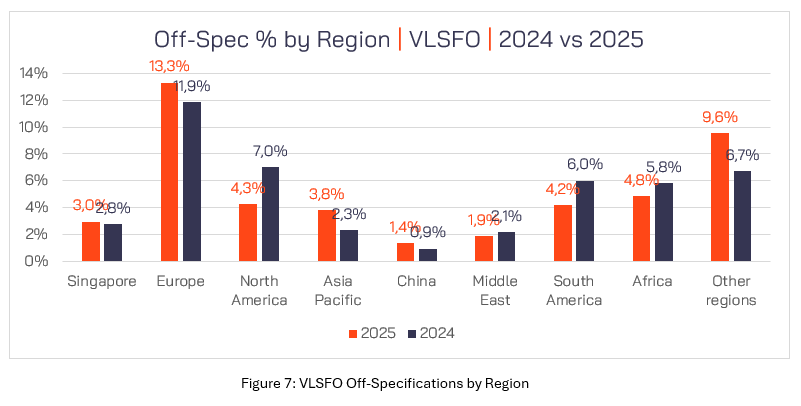

极低硫燃料油 (VLSFO) 质量

作为最广泛被使用的船用燃料类型,VLSFO 几乎占 VPS 测试燃料总量的一半。就质量而言,VLSFO 在 2025 年的不合格率达到 5.2%。而在这 5.2% 的不合格 VLSFO 之中,欧洲的不合格 VLSFO 占比均在 2025 年(13.3%)和 2024 年(11.9%)为最高。同时,作为特定区域,非洲不合格 VLSFO 占比位居第二,在2025 年的被测试燃料有 4.8% 至少存在一项不合格参数,而 2024 年的这一占比则为 5.8%。接下来,北美地区的不合格 VLSFO 占比位居第三,在2025 年达 4.3%,而在2024 年则为 7%。

注:VPS 的完整回顾文章请点击此处查看。

图片来源:VPS

发布日期:2026年1月27日

我们的合作伙伴

新加坡:Xihe Holdings旗下Nan Zhou Maritime Pte Ltd清盘人发布派息通知

Stolt-Nielsen正与“战略买家”洽谈出售其所持有的Avenir LNG公司最高50%股份

bound4blue 完成Maersk Tankers合同下的首批 eSAIL® 安装项目

ENGINE on Fuel Switch Snapshot: B30-LSMGO 在欧盟间航线上价格优于 LSMGO

VPS 2025年船用燃料质量回顾探讨不合格和污染问题

新加坡:2026年亚太海事展将重点展示未来船用燃料、电动和混合动力船舶

CMT:中国拓展其发动机和燃料监测战略优势

Drewry:2025年LNG新船订单减半,但短期内或将反弹

行业洞察:2025年中国LNG交付量占全球近四分之一

Anew Climate 和 Seaspan Energy 在长滩完成首单船对船生物LNG加注作业

WFW律师事务所探讨美国贸易代表办公室301条款及中国反制措施

ENGINE on Fuel Switch Snapshot: 鹿特丹B100燃料价格下降

波罗的海交易所:船用燃料报告(2025年11月13日)

阿曼与行业联盟签署谅解备忘录探讨在佐法尔地区建设电子甲醇加注项目

-

Alternative Fuels2 周 ago

Alternative Fuels2 周 agoENGINE on Fuel Switch Snapshot:鹿特丹LBM价格优势扩大

-

Events1 周 ago

Events1 周 ago新加坡:多家船燃供应公司鼎力支持2026年女皇镇慈善晚宴 、筹款超过30万新元

-

Port&Regulatory2 周 ago

Port&Regulatory2 周 ago新加坡公布2025年港口运营业绩创历史新高、概述2026年计划

-

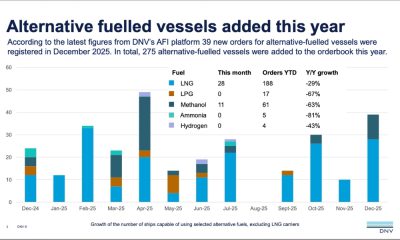

Alternative Fuels2 周 ago

Alternative Fuels2 周 agoDNV:LNG动力集装箱船稳住全球新船订单中的替代燃料船比例

-

Bunker Fuel3 天 ago

Bunker Fuel3 天 ago满航专访:ElbOil 强调船用燃料行业的增长、可持续性和以人为本

-

Business6 天 ago

Business6 天 agoRiviera Marine 已与 The Bunker Firm Group整合为单一运营组织