Bunker Fuel

阿格斯媒体:尽管价格具有竞争力,LPG燃料需求仍滞后

LPG(液化石油气)被视为满足新低碳排放规则的最便宜燃料之一,但,其安全规则不完善,并缺乏加注基础设施或四冲程发动机等因素,都阻碍了针对它的需求。

LPG(液化石油气)被船东视为满足新低碳排放规则的最便宜燃料之一,但,其安全规则不完善,并缺乏加注基础设施或四冲程发动机等因素,都阻碍了针对它的需求。

2024 年 10 月 30 日

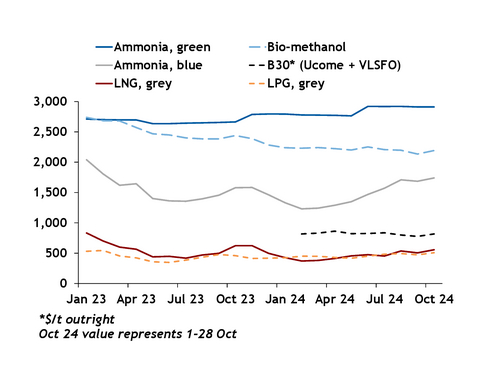

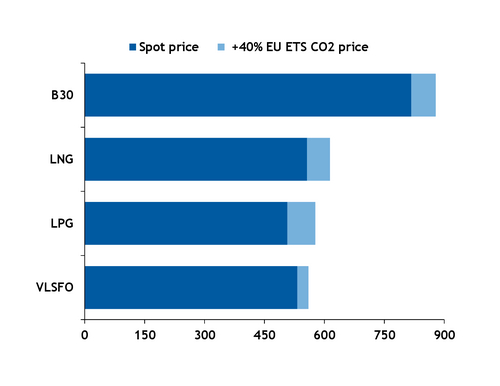

据阿格斯(Argus) 称,今年 LPG (液化石油气)与 LNG (液化天然气)相对 B30 生物柴油、生物甲醇、蓝氨和绿氨有着大幅度贴水,而具有价格竞争力(见图表)。

纳入欧盟排放交易体系 (ETS)二氧化碳交易成本为考量,在10 月 1 日至 28 日,西北欧 LPG 的价格为 577 美元/吨,而 LNG 的平均价格则为 614 美元/吨(见图表)。今年,涵盖海运业的欧盟ETS 已启动,并要求船舶运营商为其在欧盟航行时所产生温室气体 (GHG) 排放量的 40%付费。而到了明年,船舶运营商将不得不为其二氧化碳排放量的 70%付费。

与此同时,LPG是可以帮助船舶运营商在未来十年内遵守 FuelEU 法规的燃料之一。从 2025 年 1 月 1 日开始,欧盟的 FuelEU 法规将要求欧盟领海内所燃烧船用燃料的生命周期温室气体强度相对 2020 年基准年水平减少 2%。并且,从 2030 年开始,减幅将跃升至 6%,并一直到 2050 年逐渐达到 80%。

LPG 的生命周期温室气体排放足迹因其生产途径而异,并根据加州空气资源委员会的技术支持文件被定为每兆焦耳约 81.24 克二氧化碳当量 (gCO2e/MJ)。在这种碳强度水平下,LPG 符合 FuelEU 设定的 2034 年温室气体限值——85.69 gCO2e/MJ,与 LNG 类似。

根据船级社DNV 的数据,目前有 151 艘配备 LPG 发动机的现役船舶,并到 2028 年还将迎来 109 艘已订造船舶。同时,根据国际海事组织 (IMO) 从 5,000 总吨及以上的船只收集的最新数据,到 2023 年,LPG 燃料需求将增长一倍多,达到 242,292 吨(2022 年为 101,447 吨)。

但是,与LNG(液化天然气)燃料需求相比,LPG 燃料需求仍相形见绌;根据国际海事组织的数据,LNG燃料需求在 2023 年为 1290 万吨,高于 2022 年的 1100 万吨。同时,根据 DNV 的数据,今年已有 700 多艘 LNG 动力船投入运营,到 2028 年,这一数字将增长到 1,162 艘。此外,在 2023 年全球 5,000 总吨及以上船舶的船用燃料需求方面,LPG占 0.1%,而LNG则占了 6.1%。

总括而言,LNG作为船用燃料的历史比LPG更长。贸易协会 ——世界液化气协会(World Liquid Gas Association)于 2012 年开始探索将LPG用作船用燃料。其中,第一艘以LPG为燃料的超大型气体运输船“BW Gemini”乃于 2020 年进行改装燃烧LPG。相比之下,LNG运输船自 1960 年代就已开始加注LNG;而第一艘LNG驱动集装箱船,早于 2015 年就完成交付。

在全球,大部分的LPG燃料需求皆来自LPG运输船。其中,配备LPG发动机的LPG运输船可以燃烧自己的货物,并能利用船舶现有的基础设施和安全系统,最大限度地降低运营成本。但,集装箱船、干散货船和油轮等其他主要的燃料消耗型船舶却对 LPG需求滞后。劳氏船级社(LR)表示,原因之一,在于可供商业使用的只有二冲程 LPG 船用发动机。劳氏船级社表示,通常,大型船舶在使用二冲程发动机推进之际,也会使用四冲程发动机作为辅助发动机,这意味着,使用LPG的话,船舶上的辅助发动机仍需燃烧额外的燃料以进行脱碳。

目前,LPG 已拥有完善的全球进出口码头网络。但, LPG 加注港口基础设施,如专用储罐和 LPG 加注驳船却大多缺乏。

同时,与船用燃料 LNG 不同,目前 LPG燃料的监管指南并不完善。如果 LPG 泄漏到水中,它会迅速蒸发,再而沉到水面,因为,它比周围的空气更重。据劳氏船级社称,一旦点燃,这将会形成“池火”,而且,这种火势会蔓延、无法扑灭,并将持续燃烧,直到所有LPG消耗殆尽。

作者:Stefka Wechsler

西北欧特定替代船用燃料 VLSFOe价格($/t)

西北欧10 月 1 日至 28 日VLSFOe平均价格($/t)

图片出处和来源:Argus Media

发布日期:2024 年 11 月 4 日

Methanol

Acta Marine迎来甲醇预留CSOV加入其船队

“Acta Pegasus”轮是目前在土耳其Tersan船厂建造中的四艘Acta Marine新船之一,并是该公司持续打造面向未来船队的其中投资。

Acta Marine于周一(1月5日)宣布接收其第四艘“步行作业”(Walk-to-Work,简称W2W)船舶——“Acta Pegasus”轮,是一艘甲醇预留 、先进DP2级(Dynamic Positioning 2)调试服务运营船(Construction Service Operation Vessel,简称CSOV)。

“Acta Pegasus”轮是Acta Marine目前在土耳其Tersan船厂建造中的四艘新船之一。该船可容纳多达135名乘客,并配备了海上通道和起重系统,包括3D运动补偿式SMST舷梯和3D补偿式起重机。

作为该系列四艘新船中的首艘,“Acta Pegasus”轮将悬挂法国国旗,并将为法国的海上风电项目提供支持。同时,Acta Marine France公司将从布列塔尼地区蒙图瓦尔(Montoir-de-Bretagne)运营该船,为客户提供可靠高效的海上支持服务,直接助推该地区的可再生能源发展。

Acta Marine首席执行官Rob Boer 表示:“‘Acta Pegasus’轮的到来标志着可持续步行作业船的新标杆,其中,该船配备了绿色甲醇双燃料发动机等环保技术,可显著降低二氧化碳排放。目前,我们正在进行船舶调配工作,并正为该船的首个项目做好最后的部署准备。”

目前,其姐妹船“Acta Hercules”轮正在建造中,并预计将于2026年第一季度投入使用。随后,新建造的“Acta Gemini”轮和“Acta Aquarius”轮也将于2026年第二季度投入使用。并且,这四艘新船是该公司持续打造现代化、可持续、面向未来船队的其中投资项目。

此外,该新船配备双燃料发动机,可使用船用轻柴油(MGO)或MGO 和甲醇的混合燃料,并配备了大容量电池储能系统。

图片来源:Acta Marine

发布日期:2026年1月7日

以下苏伊士以东地区船用燃料供应情况的文章源自在线船用燃料采购平台 ENGINE,由新加坡船用燃料专门资讯平台《满航》在此发布:

- 新加坡VLSFO和LSMGO供应良好

- 韩国港口可能面临天气影响

- 阿曼各港口LSMGO供应良好

新加坡和马来西亚

在新加坡,大多数供应商目前建议VLSFO提前约2-7天预订,而上周则为4-6天。

该港LSMGO供应依然良好,仍可快速交货。相比之下,当地HSFO供应紧张,需要提前8-11天预订,与上周的9-10天基本持平。

在巴生(Klang)港,VLSFO和LSMGO均有现货供应,尤其对于小批量即期订单,不过,在当地仍难以获得 HSFO供应。

东亚

在舟山,由于需求疲软,大多数供应商目前建议所有种类燃油提前5-8天下单。相比之下,上周多家供应商的小批量燃油交付周期介于4-7天,而1500吨以上的大批量燃油供应则需要稍长的交付周期,介于6-10天。

目前华北地区燃油供应仍不均衡。其中,大连和青岛的VLSFO和LSMGO库存充足,而青岛的HSFO供应则仍紧张。同时,天津所有种类燃油均供应短缺。而在上海,则VLSFO和HSFO供应仍有限,但LSMGO供应稳定。

往南,福州的VLSFO和LSMGO供应处于紧张。同时,厦门的VLSFO供应充足,但LSMGO供应有限。而在杨浦和广州,则VLSFO和LSMGO供应都有限。

在中国香港,所有种类燃油的交付周期稳定在7天左右,与最近几周的情况基本一致。在中国台湾,基隆、台中、高雄和花莲的供应商通常可在两天内交付VLSFO 和LSMGO,与上周基本持平。

在韩国,尽管新年假期后需求有所回升,但VLSFO和LSMGO的供应依然良好,大多数供应商仍建议提前 2-5 天下单,与上周相同。然而,当地HSFO供应趋紧,目前大多数询单都需视供应情况而定,而在上周HSFO的交付周期则介于 2-5 天。

此外,冬季天气可能造成韩国港口运营中断。其中,釜山和蔚山的燃料供应可能在 1 月 7 日至 14 日期间受影响。而丽水的燃料供应,则可能在 1 月 7 日至 8 日以及 1 月 10 日至 13 日期间受影响,以及,大山的供应可能在 1 月 7 日至 13 日期间受影响。

在日本,包括东京、千叶、横滨和川崎在内的主要港口目前VLSFO供应仍紧张,并且,大阪、神户、堺、水岛、名古屋和四日市的供应也同样处于紧张。与此同时,LSMGO供应在日本全国范围内总体稳定。

目前,东京、千叶、川崎和横滨仅按需供应B24-VLSFO。此外,日本大多数港口的近船期HSFO供应趋紧。

目前,德山港的供应商VLSFO和HSFO供应短缺,但LSMGO供应仍充足。

大洋洲

在澳大利亚,燃油供应总体稳定,其中,VLSFO和LSMGO供应充足,因此,七天仍为当地市场常规交付周期。

在西澳大利亚州,建议Kwinana和Fremantle提前约七天预订。同时,大部分燃油由单一供应商通过驳船运输,但LSMGO也可以通过卡车运输。不过,午后强风仍偶尔会造成运输延误。

在新南威尔士州,Kembla港可通过卡车和管道运输VLSFO,其中,管道配送的最低量约为 70 吨,而较小量订单则可通过卡车转运。在悉尼港,有一艘驳船在运营,并也可通过卡车运输,或在指定泊位通过管道输送。不过,悉尼港的交付计划经常调整,以配合海军和邮轮的航行活动。虽然当地VLSFO 和LSMGO库存仍充足,但HSFO 供应却处于紧张,供应商一般要求提前七天左右预订。每年 12 月至次年 2 月期间,悉尼(Sydney)、凯恩斯(Cairns)和达尔文(Darwin)的邮轮客流量可能会进一步加剧交付压力。

在Brisbane和Gladstone,VLSFO 和 LSMGO 的交付周期同样为七天。其中,Brisbane可根据需求供应 HSFO,而Gladstone则仍可能偶尔出现与天气相关的作业延误。此外,Brisbane AAT 码头的通行限制依然存在。目前,在Brisbane有两艘驳船分别由不同供应商运营,并供应VLSFO 和LSMGO,而HSFO则仅接受询价。

在维多利亚州,Melbourne和Geelong的供应商拥有充足的 VLSFO 和 LSMGO 库存。同时,当地HSFO 供应紧张,难以快速交付,唯Melbourne目前HSFO供应相对充足。此外,这两个港口都依赖同一艘驳船进行转运,且交付周期约为七天,同时,LSMGO 通过卡车可在 2-3 天内运送至Portland和Port Welshpool等较小的港口。

总体而言,澳大利亚的燃油市场保持稳定,并因库存充足而通常可在 3-4 天内交付。即使在拥有管道基础设施的港口(例如:Darwin和Dampier),供应商仍大大依赖卡车支持配送工作。

在新西兰,燃油供应保持稳定,其中,Tauranga和Auckland的 VLSFO 供应充足,并且,Tauranga的某些泊位可以通过管道进行输送。与此同时,Marsden Point港可通过管道向货船供应VLSFO 和LSMGO,而South Island各港口的卡车运输能力则目前仍有限。

与此同时,澳大利亚北部从11月持续到次年4月的飓风季预计将造成间歇性中断,同时,今年预计将有9至11个飓风。

南亚

在斯里兰卡,一家供应商目前在Colombo和Hambantota的所有种类燃油交付周期约为6天。

然而,预计Colombo将于1月6日至10日以及Trincomalee将于1月6日至9日出现恶劣天气,而可能会影响在此期间的港口燃油供应。

中东

Fujairah港所有种类燃油的即期供应仍处于紧张,多家供应商的交付计划都很紧张。据消息人士透露,大多数供应商的交付周期仍介于5至7天,不过,有少数供应商仍可安排加急交付服务,但价格会更高。此外,Khor Fakkan港也面临了类似的市场情况。

在Basrah,VLSFO 和LSMGO供应充足,而HSFO 供应则仍有限。在Jeddah,VLSFO 和 LSMGO 的供应有所改善,但持续的港口拥堵状况仍延缓了交付速度。

与此同时,Suez港的情况则截然相反,VLSFO、LSMGO 和 HSFO 库存已近枯竭。预计, 1 月 9 日Suez港将出现恶劣天气,同时,1 月 8 日至 9 日和 1 月 12 日Said港也将迎来恶劣天气,而可能会进一步影响港口运营。

在Ras Laffan,VLSFO 和 LSMGO 供应仍处于紧张。同时,在Djibouti有 VLSFO 供应,但 LSMGO 库存已几乎耗尽。与此同时,阿曼各港口——Sohar、Salalah、Muscat和Duqm的供应保持稳定,目前供应商仍持续在提供 LSMGO,并可快速交货。

作者:Tuhin Roy

图片来源:ENGINE

发布日期:2026 年 1 月 7 日

根据舟山市人民政府办公室周四(1月1日)的消息,中国(浙江)自由贸易试验区舟山管理委员会已正式批复浙江自贸区中石油燃料油有限责任公司(Zhejiang Free Trade Zone PetroChina Fuel Oil Co Ltd)的国际航行船舶甲醇水上加注试点牌照。

该舟山首张甲醇加注牌照是于12月24日颁予上述中石油燃料油有限责任公司的全资子公司,试点期限三年。

目前,江自贸区中石油燃料油有限责任公司正与航运和造船企业洽谈,以确保其首批甲醇加注业务顺利开展。

浙江自贸区中石油燃料油有限责任公司于2019年在舟山成立,并此后迅速发展成为保税燃料油加注领域的领先企业。去年,该公司在舟山供应了约240万吨保税船用燃料,同比增长10%。

近年来,舟山在不断提升保税船用燃料服务水平的同时,也在积极拓展绿色燃料市场。

2025年7月,浙江自贸试验区舟山片区发布了《中国(浙江)自由贸易试验区舟山片区国际航行船舶清洁燃料水上加注试点经营管理办法(试行)》。

其中,该政策扩大了船燃加注选择范围,新增了液化石油气(LPG)、液化天然气(LNG)和液氨,以支持该地区海运业的绿色能源转型。

图片来源:Manifold Times

发布日期:2026年1月7日

我们的合作伙伴

V.Group收购由Maersk Tankers创立的船燃效率公司Njord

Acta Marine迎来甲醇预留CSOV加入其船队

ENGINE:苏伊士以东船用燃料供应情况(2026年1月6日)

中石油燃料油子公司获得舟山首个甲醇加注试点牌照

强制性MFM要求在鹿特丹和安特卫普-布鲁日生效

新加坡:MPA向Pertamina International M&D颁发船用燃料供应商许可证

新加坡:Hua Sheng Shipping及其关联公司将召开年度股东大会

SEA-LNG 在 MEPC 会议召开前重点概述LNG 的增长与温室气体减排

行业洞察:2025年中国LNG交付量占全球近四分之一

Sonan Bunkers 进军美洲市场、开设首家当地办事处

Anew Climate 和 Seaspan Energy 在长滩完成首单船对船生物LNG加注作业

WFW律师事务所探讨美国贸易代表办公室301条款及中国反制措施

ENGINE on Fuel Switch Snapshot: 鹿特丹LBM和B100燃料价格下滑

Drewry:2025年LNG新船订单减半,但短期内或将反弹

-

Alternative Fuels2 周 ago

Alternative Fuels2 周 ago美国沼气委员会和可再生燃料协会宣布启动美国生物燃料海事倡议

-

Alternative Fuels2 周 ago

Alternative Fuels2 周 ago中国:中长燃在大连完成沿海首单船舶甲醇加注作业

-

Alternative Fuels1 周 ago

Alternative Fuels1 周 agoBV与C-Torq签署谅解备忘录共同开发用于海事和工业领域的氢能系统

-

Business2 周 ago

Business2 周 ago新加坡:MPA敦促航运和港口行业在节日期间保持谨慎

-

Bunker Fuel1 周 ago

Bunker Fuel1 周 ago阿根廷将从2026年1月1日起取消船用燃料供应限制

-

Alternative Fuels2 周 ago

Alternative Fuels2 周 agoEmissionLink:为什么2026年将重新定义航运业的脱碳路径