Bunker Fuel

Integr8:如何从今年的炼油行业发展看VLSFO 走向?

研究撰稿人 Steve Christy 评估了过去两周扭转 VLSFO 价格下滑趋势的因素,以及创纪录的炼油厂产量对产品贸易和定价的影响。

作者:Steve Christy,Integr8 Fuels 研究贡献者

steve.christy@integr8fuels.com

2024 年 1 月 31 日

尽管红海航运活动遭受更多袭击,燃油价格却一直在下跌

12 月中旬至 1 月中旬,基本面和市场情绪看跌,VLSFO 价格下滑。 在这期间,红海的胡塞武装袭击仍持续,以及 1 月 11 日美国/英国对胡塞武装目标进行了首次空袭,相关地缘政治局势仍紧张。

但事情发生了变化,价格正上升

过去两周价格有所上涨,目前已回到 12 月初的水平。转折点背后的主要原因是:

• 美国经济增长强于预期;

• 中国石油需求的增长出现更多积极迹象;

• 产品平衡趋紧(船舶改道绕行好望角并远离红海/苏伊士运河*,而导致贸易中断);

• 由于天气寒冷,美国原油生产和炼油厂短期停产。*迄今为止,船舶改道对石油市场的主要影响为从中东/印度西海岸到欧洲的柴油和喷气燃料贸易,以及从欧洲向东的石脑油和燃油贸易。

正是这些基本面的发展导致了价格上涨,而不是针对胡塞武装袭击的直接反应。因此,鹿特丹和富查伊拉 VLSFO 价格在过去两周上涨了约 50 美元/吨,而新加坡 VLSFO 价格则上涨了 80 美元/吨。

现在,更大的地缘政治风险,是美国和伊朗之间紧张局势/冲突的加剧。

HSFO 价格接近“不变”

HSFO 价格走势不如VLSFO,在过去两周鹿特丹和新加坡的 HSFO 价格仅上涨了约 20 美元/吨。 与包括VLSFO在内的其他产品相比,从中东到欧洲的HSFO 贸易增加以及从科威特到亚洲的 HSFO出口大幅增加,都削弱了 HSFO 的相对地位。这些价格变动如下图所示,最终结果,就是新加坡 VLSFO/HSFO 价差再次扩大至超过 200 美元/吨(两周前为 145 美元/吨)。 此前,该价差最后一次超过 200 美元/吨是在 11 月底。

今年炼厂原油吞吐量或创历史新高

涉及当今市场的一些价格因素与炼油行业正在发生的事情有关,同时,这些影响可能会成为今年的持续特征。

首先就是,有许多计划外的炼油厂停运,而且,炼油厂维护计划已高于“正常”水平。因此,更高的维护水平预计将成为今年的一个特点。这是因为,基于非常好的利润率,我们刚刚经历了两年的“轻度维护”期; 因此,今年将是“迎头赶上”的阶段/时候。

不过,尽管进行更多的维护,今年的炼油厂原油吞吐量仍有望创下历史新高。当下,尼日利亚、中国和墨西哥的新初创企业,加上中东和印度的扩张和运营增加,将大大提高新产能和吞吐量。 这些动态将对贸易流量和交易量产生重大影响,因此,如果红海/苏伊士运河继续成为“禁区”,那么,作业中断和燃油需求的增加也可能将成为市场的持续特征。

区域炼油行业有多大?

结合各个地区的情况来看,去年中国炼油厂原油吞吐量平均约为 1500 万桶/日,同时,其他亚太地区综合起来也处于类似水平。因此,这使得亚太地区的整体炼油厂原油吞吐量达到 3100 万桶/日,远高于任何其他区域。

目前,美国的原油吞吐量接近 1600 万桶/天,然后,欧洲的原油吞吐量已经缩减至 1200 万桶/天,以及FSU (后苏联国家)的原油吞吐量为 650 万桶/天和非洲的原油吞吐量已降至 160 万桶/天。

今年吞吐量的大幅增长将发生在哪里?

首先,今年吞吐量增幅最大的地区将是中东,其中,科威特、沙特阿拉伯、阿曼和巴林的吞吐量都比 2023 年水平高出近 70 万桶/日(增长近 8%)。

预计,中国的吞吐量将增加约 40 万桶/日,其中,新的 40 万桶/日Yulong炼油厂预计将于今年晚些时候启动,同时,也有其他国内地区的吞吐量会上涨。然而,与其他大型炼油中心不同,中国对原油进口和产品出口拥有集中控制权,因此,这里的吞吐量预测始终存在上行和下行风险。

因此,若将其他地区的增长纳为考量,今年亚太地区的原油总吞吐量预计将增加约 50 万桶/日(增加 2%)。

另一方面,非洲吞吐量或有潜在增长,但这一切都取决于尼日利亚日产 65 万桶的大型Dangote项目。与其他一些炼油厂项目一样,其开工日期已被多次推迟。 然而,有报道称原油已进入该地点,意味着已有一些装置的测试和调试在进行。目前的预料,就是它将在今年晚些时候启动,因此,这值得密切关注,因为它将对贸易流动产生重大影响,并可能导致从欧洲流向西非的汽油减少。

接下来,更大的事件是欧洲和美国炼油厂业务可能会下降。其中,美国炼油厂维护计划的增加和目前有厂因寒冷天气而停运将影响吞吐量。同时,这两个地区都持续存在业务关闭风险,因此,长期的疲软利润可能会引发此类结果。

对产品贸易和 VLSFO 定价的影响

将区域炼油厂吞吐量的增长结合起来,并根据区域石油需求的增长来衡量这些增长,确实能为贸易流和对于VLSFO定价的潜在变化提供明确的方向。

目前,有两个主要要点已变得清晰。一是今年中东炼油厂开工率的增长,将远远超过“当地”石油需求的增幅;其中,产量增加 65 万桶/日,需求增加 15 万桶/日,将意味着产品出口量增加 50 万桶/日。

与此同时,今年亚太地区根据炼油厂开工率预计将增加 50 万桶/日,但是,石油需求预计也将增加 100 万桶/日。因此,这意味着今年亚洲需要净增 50 万桶/日进口量。

同时,亚洲的净进口与中东出口的预期增长相符,并不意味着所有增量的中东产品都将流向东方。这是因为,不同的产品在各个地区会有不同的盈余、赤字状况,因此,中东的产量将同时被拉向东、西方; 然而,中东增量出口的较大比例应会流向东方。

如前所述,非洲的平衡高度依赖于Dangote炼油厂项目,但炼油厂产量的增长大于区域需求的增长,将意味着该地区的产品进口量减少,但产品出口量或会上升。

最后,OECD的石油需求“受到威胁”,并正在或近乎下降。与此同时,欧洲和美国的炼油厂运营也可能下降。那么,问题是,石油需求和炼油厂吞吐量哪个会进一步下降?

根据以上分析,欧洲对柴油和喷气燃料的进口需求可能会增加,而这些需求都必须从中东/印度“拉进来”。同时,这属于长途贸易,如果红海局势得不到解决,那运输时间可能会更长。

当下,美国的情况不太明确,因为,今年的需求和炼油厂运营都可能会出现任何变化,但从长远来看,两者预计都会下降。

更多中东产品贸易被拉向东、西方

从其中主要加油中心新加坡和鹿特丹的净产品贸易状况来看,这两个地区似乎都需要增加进口,而其中进口量有大部分都必须来自中东。这对贸易、延误、燃油需求会产生影响,但对我们来说,重要的是,这意味着 2024 年两个加油中心的 VLSFO 定价不会出现明显的供应过剩或相对的疲软。

到 2024 年,VLSFO 的交易价格可能会比原油更高,因此,关注原油走向再往上看!

图片来源:Integr8 Fuels

发布日期:2024 年 2 月 2 日

Methanol

Seascale Energy为散货船“Brave Pioneer”采购绿色甲醇燃料

为开展首航,该船在新加坡加注了绿色甲醇,由Mitsui & Co Energy Ltd和Golden Island Pte Ltd供应。

由嘉吉(Cargill)旗下Pure Marine Fuels和Hafnia旗下Bunker Alliance合资成立的船舶燃料采购公司Seascale Energy于周三(2月18日)宣布,其作为面向未来的船舶燃料采购平台,已成功为嘉吉租用的五艘双燃料干散货船中的第一艘“Brave Pioneer”采购了绿色甲醇,标志着该公司发展的一个重要里程碑。

“Brave Pioneer”轮从菲律宾启航后,在新加坡为其首航做准备加注了绿色甲醇,并之后将前往西澳大利亚和欧洲。

该公司在其网站上表示:“此次交付是Seascale Energy首批绿色甲醇订单之一,凸显了该平台在为客户提供传统船舶燃料以及新兴低碳和零碳替代燃料方面日益增强的能力。”

此次作业恰逢新加坡首次颁布甲醇燃料加注许可证。此前,新加坡海事及港务管理局 (MPA) 已颁发甲醇加注许可证,并从 2026 年 1 月 1 日起生效,是新加坡成为领先的多燃料加注中心的重要一步。

由常石造船株式会社建造、隶属于三井物产株式会社的“Brave Pioneer”轮可使用传统船用燃料和绿色甲醇。同时,绿色甲醇作为一种低碳燃料,相对于传统燃料可减少高达 70% 的二氧化碳排放。

而此次加注的燃料,是由Mitsui & Co Energy Ltd和Golden Island Pte Ltd提供。

Seascale Energy 联席首席执行官 Olivier Josse 和 Peter Grunwaldt 表示:“为‘Brave Pioneer’轮采购绿色甲醇,对于 Seascale Energy 以及整个船舶燃料加注行业而言,都是意义重大的一步。”

“这表明了,我们应用于传统燃料的透明度和严谨的采购流程,同样可以支持新兴的低碳替代燃料。当下,这第一阶段进展是构建满足客户需求的能力的重要里程碑,以随着供应选择的增加和市场规模的扩大逐步满足客户需求。”

此前,《满航》(Manifold Times)曾报道,新加坡油轮运营商Hafnia与嘉吉旗下Cargill Ocean Transportation强强联手,成立合资企业Seascale Energy。该合资企业整合了嘉吉现有的船用燃料业务部Pure Marine Fuels和Hafnia旗下Bunker Alliance。

自2025年5月成立以来,Seascale在运营九个月期间已拥有53家客户,并简化了船用燃料索赔流程和扩展燃料产品组合,目前涵盖LNG(液化天然气)、多种混合生物燃料以及绿色甲醇。

相关文章: 新加坡公司 Hafnia 和嘉吉携手成立燃油采购服务公司 Seascale Energy

图片来源:Seascale Energy

发布日期:2026年2月20日

以下关于美洲地区船用燃料供应情况的文章源自在线船用燃料采购平台 ENGINE,由新加坡船用燃料专门资讯平台《满航》在此发布:

- 大雾扰乱美国墨西哥湾沿岸的船用燃料供应

- 纽约寒冷天气缓解

- Zona Comun交付周期延长

北美

在休斯顿(Houston),由于季节性大雾持续导致休斯顿航道间歇性关闭,船用燃料需求保持稳定。

长时间的中断可能会导致装卸码头一带出现拥堵,并大多将集中在夜间和清晨造成影响。

当地VLSFO和HSFO供应紧张,无法立即交付,至少需要7-10天交付周期。同时,LSMGO的供应情况相对较好,大多数供应商能够在5-7天内交付。

一位消息人士告诉ENGINE,由于驳船通行受到限制和面临延误,Bolivar Roads以及Port Arthur、Beaumont、Freeport 和 Lake Charles的近海运输面临的影响更大。

由于能见度低,萨宾-内切斯航道(Sabine–Neches Waterway)已关闭。船舶代理公司表示,船舶登船检查已于当地时间2月19日凌晨1点30分暂停,并待能见度改善后将恢复。

目前,萨宾引航员正在密切关注情况,并将根据情况变化发布最新消息。同时,美国墨西哥湾的雾季通常持续到3月。

预计,加尔维斯顿近海驳运区(GOLA)在2月22日至23日期间将受强风和高海况影响。一位交易员告诉ENGINE,加油作业很可能在周日暂停。

在纽约(New York),近几周来极寒天气和冰冻天气已对当地作业造成影响。一位消息人士称,本周气温回升,码头的延误情况已开始缓解。

一位交易员表示,当地HSFO供应紧张,需要7-9天才能获得供应。同时,VLSFO需要提前5-6天下单,而LSMGO则供应充足,可在2-3天内交付。

美国西海岸洛杉矶港(Los Angeles)和长滩港(Long Island)供应正常,大多数供应商能够在6-7天内交付所有三种常规燃油。

港口船舶追踪系统Signal显示,预计下周当地集装箱吞吐量将略有上升,并预计到港船舶数量将达到21艘,高于本周的20艘。

消息人士称,在温哥华(Vancouver),HSFO可在4-5天内交付,而VLSFO和LSMGO在本周的交付周期则为4-8天。

拉丁美洲和加勒比地区

在巴拿马,本周燃油需求有所放缓。然而,根据巴拿马海事局的初步数据,今年开局强劲,1月份的销量已超过2025年12月的水平。

Balboa港和Cristobal港的供应保持稳定,所有三种常规燃油的交付周期均为3-5天。

一位贸易商告诉ENGINE,在哥伦比亚,VLSFO需要提前2天下单,而LSMGO则需要提前3天。在Santa Marta 和 Barranquilla等HSFO供应充足的港口,最早的交货日期约为3天后。

在巴西,Santos港的VLSFO和LSMGO供应稳定,交付周期为5-8天。

在Rio de Janeiro、OPL Sepetiba、Rio Grande、Belém、Salvador 和 Vila do Conde,VLSFO和LSMGO的供应均稳定,本周的交付周期介于4-5天。

一位贸易商告诉ENGINE,Paranaguá的VLSFO供应正常,交付周期为4-5天,而LSMGO仅在事先询单后供应。

在Itaqui港,VLSFO的最早交货日期为1-2天。目前该港口没有LSMGO供应。

在阿根廷的Zona Comun,预计2月19日至23日期间的强阵风将影响供应。如果风速超过20节,则将暂停交付。

目前,该锚地VLSFO和LSMGO的交付周期为7-10天,并由驳船运输。

作者:Gautamee Hazarika

图片来源:ENGINE

发布日期:2026年2月20日

Bunker Fuel

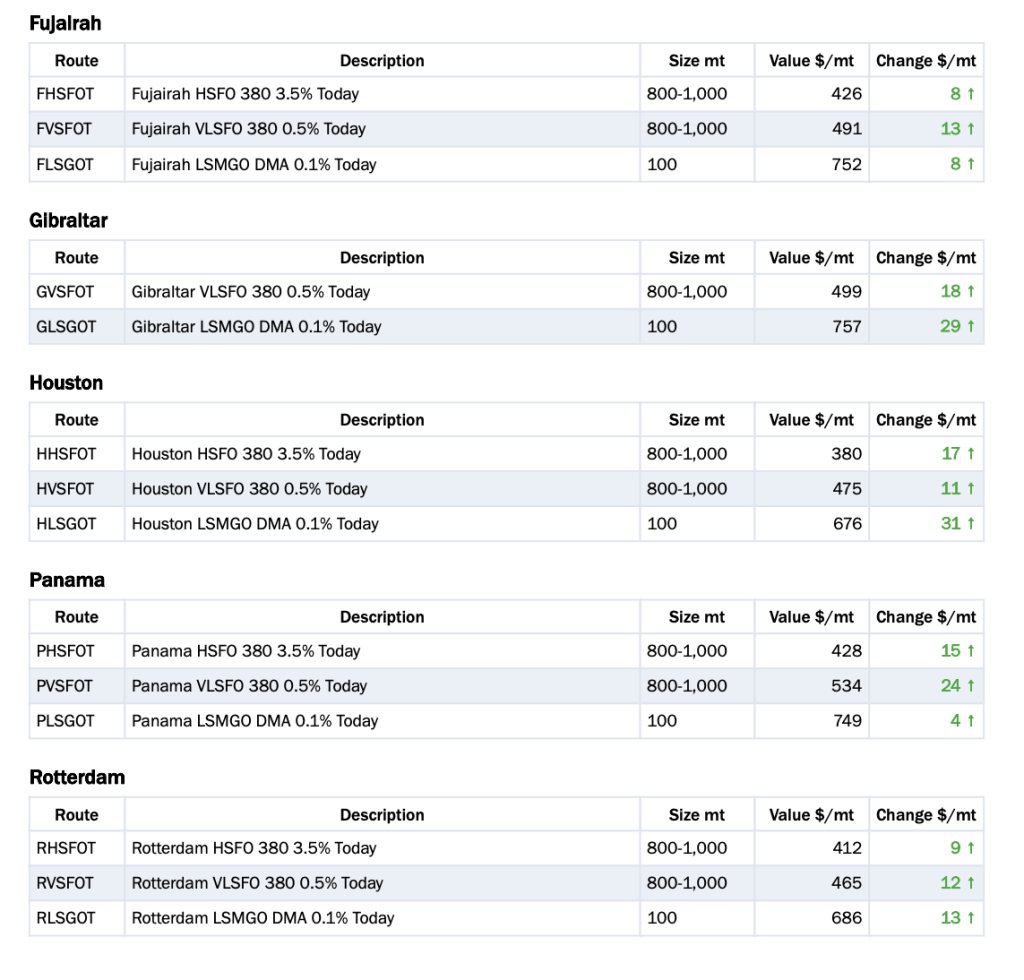

波罗的海交易所:船用燃料报告(2026年2月19日)

船用燃料报告小组成员包括Island Oil Limited、Cockett Marine Oil Pte、Monjasa A/S、KPI OceanConnect、NSI Marine和Transparensea Fuels。

以下船用燃料报告由货运市场信息提供商波罗的海交易所( Baltic Exchange )供新加坡船燃资讯平台《满航》(Manifold Times)刊登:

所有价格均以美元/吨为单位,全包价(发票价格),船上交付。

交付周期:7-10天

ISO 8217:2010

IFO 380 含硫量:3.5%

IFO 380 含硫量:0.5%

DMA 含硫量:0.1%

富查伊拉 – 近海锚地

直布罗陀 – 锚地

休斯顿 – 休斯顿港

巴拿马 – (太平洋)危险货物区,巴尔博亚

鹿特丹 – 瓦尔哈芬-马斯弗拉克特海域

新加坡 – 锚地(根据SBA计划)

舟山 – 南部锚地

每周英国时间日结提交

专家组成员:

Cockett Marine Oil Pte、Island Oil Limited、KPI OceanConnect、Monjasa A/S、NSI Marine 和 Transparensea Fuels

图片来源:波罗的海交易所

发布日期:2月20日2026

我们的合作伙伴

Seascale Energy为散货船“Brave Pioneer”采购绿色甲醇燃料

Petrol Ofisi在土耳其推出用于运输替代燃料的燃料船“Wolf 1”

ENGINE: 美洲船用燃料供应情况(2026年2月19日)

波罗的海交易所:船用燃料报告(2026年2月19日)

【已更新】邮轮“World Legacy”在前往新加坡途中失火、一名船员丧命

VPS概述最大限度延长船用润滑油寿命和提升其价值的步骤

HTM在中国接收第二艘甲醇燃料船“Hercules Elisabeth”

波罗的海交易所:船用燃料报告(2025年11月13日)

Acceleron:亚太地区正在照明能助力海事行业脱碳的跨行业电子燃料路径

一艘停靠在洛杉矶港的ONE集装箱船发生火灾

日本船级社发布甲醇、乙醇燃料船舶指南

Axegaz 和 Cargill 通过已装载生物LNG的 Avenir 旗下LNG加注船在波罗的海地区进行分销

新加坡:Uni-Fuels公司计划扩大其在全球主要海事市场的运营规模

满航专访:ElbOil 强调船用燃料行业的增长、可持续性和以人为本

-

Winding up2 周 ago

Winding up2 周 ago新加坡破产石油公司兴隆贸易提交针对Yuantai Fuel Trading的清盘呈请

-

LNG Bunkering2 周 ago

LNG Bunkering2 周 ago中国:中集太平洋海工新获三艘LNG加注船订单

-

Winding up1 周 ago

Winding up1 周 ago新加坡:Xihe Capital旗下Da Shun Shipping召开债权人会议

-

Methanol2 周 ago

Methanol2 周 ago商船三井携手合作伙伴完成日本首单锚地船对船甲醇加注作业

-

Vessel Arrest2 周 ago

Vessel Arrest2 周 ago马来西亚:MMEA在马六甲水域扣押一艘载有非法柴油的油轮

-

Bunker Fuel Availability1 周 ago

Bunker Fuel Availability1 周 agoENGINE:欧洲、非洲船用燃料供应情况(2026年2月11日)