Bunker Fuel

Integr8 Fuels:船用燃油价格在未来会更便宜吗?供应激增预示着更大的下行风险

研究撰稿人Steve Christy分析了国际关系动态,并重点关注石油市场的主要驱动因素,以判断船用燃油价格的走向。

作者:Steve Christy,Integr8 Fuels 研究撰稿人

steve.christy@integr8fuels.com

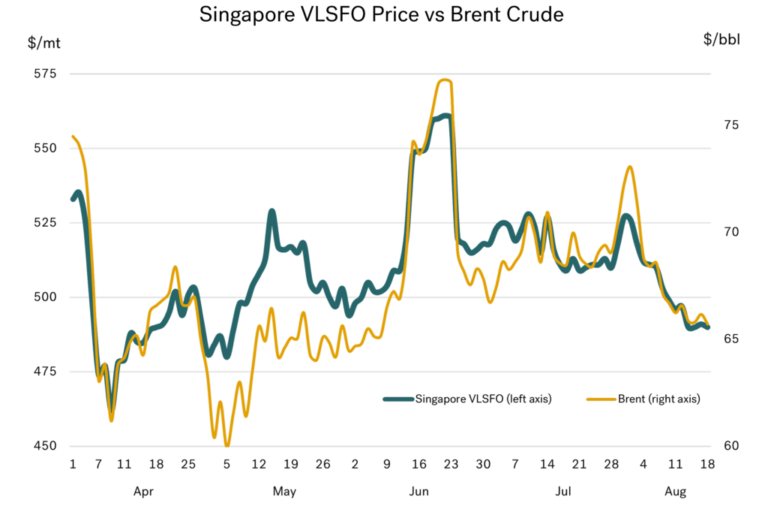

8 月价格下跌

此前,新加坡 VLSFO 价格持续跟随布伦特原油价格上涨,因此,对燃油买家而言,布伦特原油价格下跌是一个好消息。目前,主要船燃中心的 VLSFO 价格正处于约三个月以来的最低水平。

而其中挑战,始终在于判断油价的未来走向。当然,政治、战争和情绪都将产生巨大影响,谁都不知道特朗普总统和普京总统之间正在进行的谈判将走向何方。不过,容易判断的是,只要乌克兰动荡结束(以及解除俄罗斯制裁)将会导致油价下跌;反之,冲突升级、紧张局势加剧,或对俄罗斯石油出口进一步实施直接和间接制裁,则都可能导致油价上涨。其实,即使是政治专家,也难以预测油价将走向何方!

我们所能做的,就是关注国际关系的动态,然后从中分离并关注石油市场的主要驱动因素。

OPEC+解除减产协议正在推低油价

供应方面,在4月份,OPEC+(欧佩克+)成员国开始解除每日220万桶的自愿减产协议(这些减产协议于2023年11月达成,并于2024年第一季度开始生效)。而在OPEC+增产的同时,阿联酋的产量配额也上调至30万桶/日。

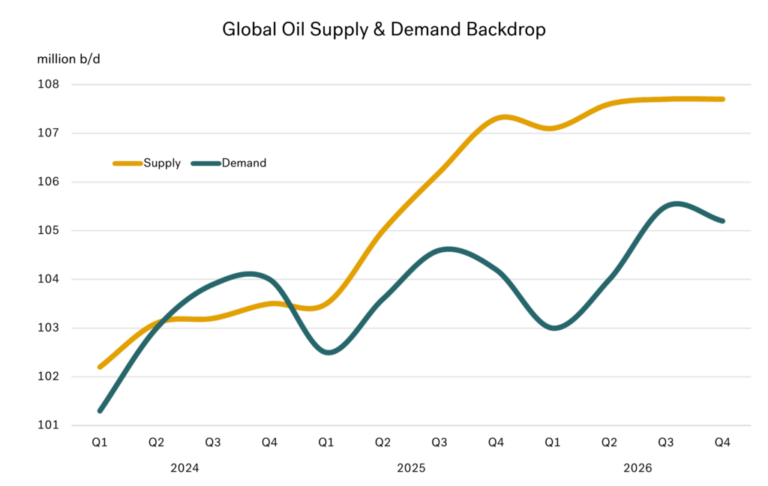

不过,OPEC+产量自4月以来的增长并非呈线性增长。在这之中,也掺杂了一些其他复杂因素,例如:其中一些国家可能无法将产量恢复到其配额水平。然而,8月初,OPEC+同意将9月份的产量提高55万桶/日,而意味着完全解除减产。其中,这也表示沙特阿拉伯的产量可能接近1000万桶/日(今年早些时候为900万桶/日);而随着阿联酋同意提高配额,其产量预计也将上升。因此,到9月/10月,OPEC+的产量可能比3月份高出约200万桶/日。

此外,预计非OPEC+国家的产量在同一时期将增加约100万桶/日。因此,今年的供应量预计将大幅增加,其中,下图显示了供应量将从第一季度的 1.04 亿桶/天增加到第四季度的 1.07 亿桶/天。

然而,石油需求的走势并不积极。目前,种种因素——相对疲软的基础经济体、围绕美国关税上调的巨大经济不确定性,以及电动汽车的持续增长,都已削弱了全球石油需求的增长。因此,今年和明年的需求预测正不断下调,目前,美国国际能源署(IEA)已预测2025年石油需求将增长70万桶/日,并在2026年再增长70万桶/日(相当于0.7%)。

全球石油库存将大幅上升?

由于OPEC+在2024年限制产量,石油供需基本获得平衡。但是,随着OPEC+在今年第二季度和第三季度取消自愿减产,这种平衡正在逐渐瓦解。

今年迄今为止,全球库存已略有增加。现在,我们预计OPEC+的产量将在全球石油需求从第三季度到第四季度进入季节性下降的同时有所增加。就现今市场而言,石油需求高峰一般落于北半球夏季,因此,从第三季度到次年第一季度,石油需求将出现约150万桶/日的季节性下降。

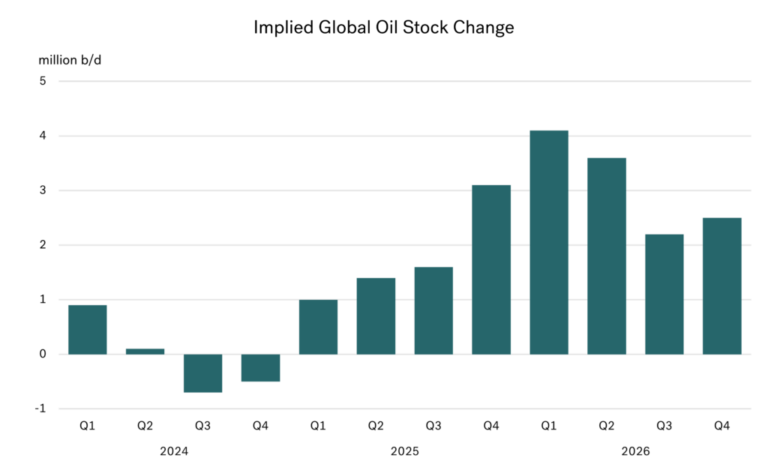

由此可见,石油库存在今年剩余时间乃至明年都可能大幅增加。因此,考虑到明年的需求基本面,这种悲观观点更加明显。即使OPEC+坚持减产计划,将剩余的365万桶/日减产维持到2026年,市场上的石油供应仍然过剩!

按照本文所述,库存增加量将在今年第四季度开始激增至300万桶/日左右,并在明年上半年持续保持在300万至400万桶/日的水平。

因此,OPEC+面临的问题,就是这些看跌的基本面因素不会消失,而潜在的库存增加也将持续到明年下半年。

当下,战争和政治因素将给前景蒙上阴影,并在某些关键时期推动油价上涨。但不管怎么样,我们还是无法回避这么一个事实:OPEC+此时解除自愿减产,已经给石油市场带来了巨大的看跌基本面因素。撇开战争、特朗普、普京和制裁不谈,燃油价格在今年剩余时间乃至2026年似乎都应该大幅下跌。

有鉴于此,情况将如何变化?

任何冲突升级,或任何更大牵涉范围的威胁,都将推高油价;而在这方面,对俄罗斯(或伊朗)的任何制裁收紧也会带来一样的结果。因为,这些发展都将“盖过”OPEC+增产的影响,并可能支撑油价维持在更高水平。

又或者,任何方式的乌克兰动荡结束以及俄罗斯重返国际舞台的“回归”,都只会加剧上述看跌基本面因素,并进一步推低油价。

其中,第二类假设对于恢复“世界秩序”和燃油买家来说似乎都很好!

如果油价“过低”,OPEC+预计将会做出回应

如果油价因为基本面疲软、俄乌冲突被解决,或因两者同时发生而跌至极低水平,那么,OPEC+很可能会做出回应。因为,OPEC+决策的主要参与者仍高度依赖石油收入来维持其经济与发展计划,因此,他们也非常擅长应对油价的极端下跌,并通过减产来重新平衡市场,以至最终取得成功。其中,这些参与者减产10%将导致油价上涨幅度远超10%,并意味着,减产将增加他们的收入。

所以,我们或渴望更低的油价,但,却不能低到足以引发OPEC+做出回应!

图片来源:Integr8 Fuels

发布日期:2025年8月21日

Methanol

新加坡:Global Energy达成交付两批各3000吨甲醇燃料里程碑

这两批甲醇货物是自新加坡海事及港务管理局(MPA)甲醇加注许可证于2026年1月1日正式生效以来,在新加坡交付的最大一批甲醇货物。

新加坡的船舶燃料供应商——环球能源贸易私人有限公司(Global Energy)近期完成了两笔甲醇燃料交付,一笔在新加坡锚地交付,而另一笔则在新加坡港务集团(PSA)的巴西班让码头(Pasir Panjang Terminal)以同步作业(SIMOPS)方式交付。

Global Energy 告诉《满航》(Manifold Times),这两笔交付均由悬挂新加坡国旗的燃料船“KARA”完成,每笔交付量均为3000吨(mt)。同时,这是自2026年1月1日起,新加坡开始实行甲醇燃料与传统燃料分开的许可制度以来,最大单笔甲醇交付数量。

2023年,Global Energy 成为首家在新加坡港口引进IMO 2型燃料船进行甲醇燃料供应的船舶燃料公司;迄今为止,该船队已向在新加坡的燃料接收船供应了超过1万吨甲醇产品。

凭借其在生物甲醇、混合甲醇和灰甲醇处理方面积累的丰富经验,Global Energy 集团已成为该领域的合格供应商,并因此获新加坡海事及港务管理局 (MPA) 颁发可在新加坡供应甲醇作为船用燃料的经营许可证。

2026 年,Global Energy 将扩充船队,新增两艘 IMO 2 型燃料船。同时,这两艘新一代 8,000 载重吨的加注船将配备不锈钢储罐和大立方米容量,单次运输量可达 7,000 吨甲醇。

一位发言人表示:“Global Energy 与现有及潜在的甲醇生产商建立了战略合作伙伴关系,以确保提供质量可靠且通过 ISCC 认证的产品。”

“凭借与信誉卓著的储罐运营商合作以及自身拥有燃料船队的优势,我们能够提供强大可靠的端到端解决方案,将产品直接交付给终端用户。”

“多年来,Global Energy始终位列新加坡十大船燃供应商之列。接下来,我们将继续致力于提供增值服务,并以最严谨的态度完成每一次燃料交付,满足传统能源和新能源的各种需求。”

相关文章: 新加坡:Golden Island、GET和PetroChina International 将获得船用甲醇燃料供应商许可证

相关文章: 新加坡:Global Energy 庆祝首次通过 IMO II 型加注船交付甲醇燃料

相关文章: 新加坡:Global Energy Trading 详述获得甲醇供应商许可证的运营历程

图片说明:“IGAN”轮正由某未公开中国船厂建造,将于2026年交付给Global Energy

图片来源:Global Energy Trading Pte Ltd

发布日期:2026年2月24日

Biofuel

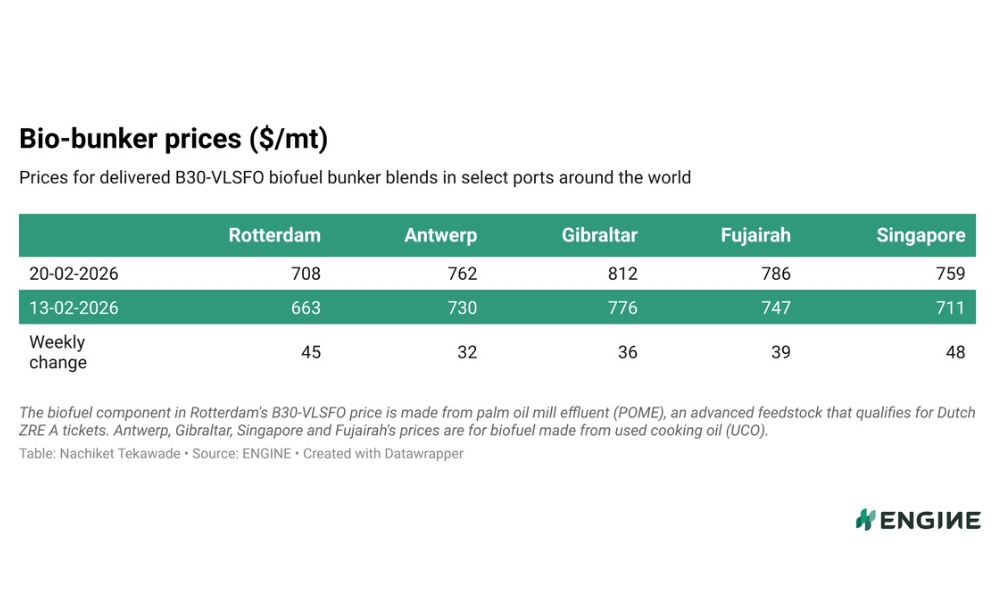

ENGINE on Biofuel Bunker Snapshot: VLSFO 价格上涨提振全球 B30-VLSFO 价格

B30-VLSFO 价格上周大幅上涨;生物燃料混合燃料在 ARA 枢纽和Gibraltar可能需要 10 天左右交付;新加坡 1 月份生物燃料销量下降。

每周,船燃情报平台 ENGINE 都会发布全球两大船燃供应中心的生物燃料价格快照(snapshot)。以下为最新快照更新:

- B30-VLSFO 价格上周大幅上涨

- 生物燃料混合燃料在 ARA 枢纽和Gibraltar可能需要 10 天左右交付

- 新加坡 1 月份生物燃料销量下降

ARA 枢纽和Gibraltar

鹿特丹的 B30-VLSFO (POMEME) 价格和安特卫普的 B30-VLSFO (UCOME) 价格在上周均有所上涨。

在上周,鹿特丹的传统 VLSFO 价格上涨了 34 美元/吨,而安特卫普的 VLSFO 价格则上涨了 29 美元/吨。同时,这些价格上涨可能支撑了 B30-VLSFO 价格的上涨。

Prima Markets 评估的 ARA POMOME 和 UCOME 驳船价格在同一时期仅小幅上涨了 4 美元/吨。目前,安特卫普的混合燃料价格比鹿特丹高出54美元/吨,相对上周的67美元/吨升水有所收窄。

一位贸易商表示,ARA(阿姆斯特丹-鹿特丹-安特卫普)地区的生物燃料交付可能需要7-10天。

在过去一周,Gibraltar的B30-VLSFO价格上涨了36美元/吨。港口代理MH Bland表示,过去几周恶劣天气造成的港口拥堵现已缓解。

一位贸易商告诉ENGINE,该港口的B30-VLSFO混合燃料供应可能需要10天左右交付周期。

新加坡和富查伊拉

新加坡的B30-VLSFO价格在过去一周也上涨了48美元/吨,其相对于港口常规VLSFO的升水同期上涨了12美元/吨。

据Prima评估,与新加坡混合燃料价格密切相关的UCOME中国驳船价格同期保持不变。

同时,富查伊拉(Fujairah)的B30-VLSFO价格同期上涨39美元/吨,其相对于新加坡混合燃料价格的升水在过去一周下降了9美元/吨。

此外,新加坡海事及港务管理局(MPA)本周公布的数据显示,1月份新加坡生物混合燃料销量下降了34%,至6万吨。

其他生物燃料新闻

ENGINE本周发布的燃料质量数据分析显示,到2025年,美洲地区的生物燃料供应量将约占全球生物燃料供应量的5%。

作者:Nachiket Tekawade

图片来源:ENGINE

发布日期:2026年2月24日

LNG Bunkering

BV向沪东中华涵盖LNG加注船的五船项目颁布AiP证书

BV与沪东中华造船开展了一项联合开发项目(JDP),向一艘18,600立方米LNG加注船进行三维(3D)船舶入级设计审批。

法国船级社(Bureau Veritas Marine & Offshore,简称BV)近期向五个船舶项目颁发了原则性认可(AIP)证书,并其中包括一艘液化天然气(LNG)加注船。

这些船舶项目由沪东中华造船(集团)有限公司【Hudong-Zhonghua Shipbuilding (Group) Co Ltd】开发。

其中,BV与沪东中华造船开展了一项联合开发项目(JDP),向一艘18,600立方米LNG加注船(船体编号:H1930A)进行三维(3D)船舶入级设计审批。

这项合作研究旨在建立三维入级精度和审批程序方面的最佳实践,以为船舶建造领域更高效的数字化设计流程铺平道路。

而其他项目,则包括一艘20.1万立方米的“P-Flex”巴拿马型LNG运输船、一艘17.4万立方米的LNG浮式储存再气化装置(FSRU)、一艘15万立方米的超大型乙烷运输船(ULEC),以及沪东中华造船27.1万立方米LNG运输船的“OCC Ready”(船上碳捕集预留)设计方案。

“这些AIP证书是BV在经过严格的审查后颁发,其中审查重点在于船舶分级,包括船舶的主要尺寸、货物装卸系统和货物围护系统,并尤其关注能源效率、碳排放和运营适应性,以确保设计符合国际标准和BV的规则。”BV补充道。

图片来源:法国船级社(Bureau Veritas Marine & Offshore)

发布日期:2026年2月23日

我们的合作伙伴

Power2X收购绿色氢能开发商HyCC以扩大欧洲项目规模

ETFuels 为其芬兰电子甲醇项目争取到 1.186 亿欧元税收抵免

新加坡:Global Energy达成交付两批各3000吨甲醇燃料里程碑

新加坡:ANR Shipping (S) Pte Ltd 债权人会议已定

Switch Maritime与Incat Crowther将为纽约开发氢燃料电池动力高速渡轮

ENGINE on Biofuel Bunker Snapshot: VLSFO 价格上涨提振全球 B30-VLSFO 价格

专业分析:现状IMO净零排放框架以外的弱势方案将导致零排放船燃普及化推迟至2040年代

Acceleron:亚太地区正在照明能助力海事行业脱碳的跨行业电子燃料路径

一艘停靠在洛杉矶港的ONE集装箱船发生火灾

Axegaz 和 Cargill 通过已装载生物LNG的 Avenir 旗下LNG加注船在波罗的海地区进行分销

新加坡:Uni-Fuels公司计划扩大其在全球主要海事市场的运营规模

满航专访:ElbOil 强调船用燃料行业的增长、可持续性和以人为本

新加坡公布2025年港口运营业绩创历史新高、概述2026年计划

柔佛州全新燃料加注中心:马哈拉尼港正式成为马来西亚首个免税能源自由港

-

Bunker Fuel4 天 ago

Bunker Fuel4 天 agoENGINE:欧洲和非洲船用燃料供应情况(2026年2月18日)

-

Winding up2 周 ago

Winding up2 周 ago新加坡:Xihe Capital旗下Da Shun Shipping召开债权人会议

-

Business2 周 ago

Business2 周 ago新加坡金融科技公司129Knots计划在18个月内投资2亿美元扩大船燃板块规模

-

Bunker Fuel Availability2 周 ago

ENGINE:欧洲、非洲船用燃料供应情况(2026年2月11日)

-

Winding up2 周 ago

Winding up2 周 ago新加坡:An Ya Shipping及其关联公司将召开年度股东大会

-

Business2 周 ago

Business2 周 ago新加坡:Xihe Holdings清盘人发布派息通知