HSFO

Integr8:地缘政治对市场产生了巨大影响,但 HSFO定价正在经历一些不同的进展

该公司讨论了中东发生的政治事件所造成的影响、中国和欧洲疲软的经济迹象,以及 VLSFO 和 HSFO 之间价差扩大的原因等。

作者:Steve Christy,Integr8 Fuels 研究贡献者

steve.christy@integr8fuels.com

2023 年 10 月 26 日

我们处于受全球地缘政治波及的市场

人们常说,油价的剧烈波动通常由世界事件驱动,因此,燃油市场其实与原油、产品市场的任何其他部分没有什么不同。

而这也正是十月份发生的事。由于中国和欧洲经济趋于疲软,本月第一周原油价格出现下跌。 尽管沙特和俄罗斯表示将维持自愿减产至年底,但这对市场影响不大,因为油价继续看跌。

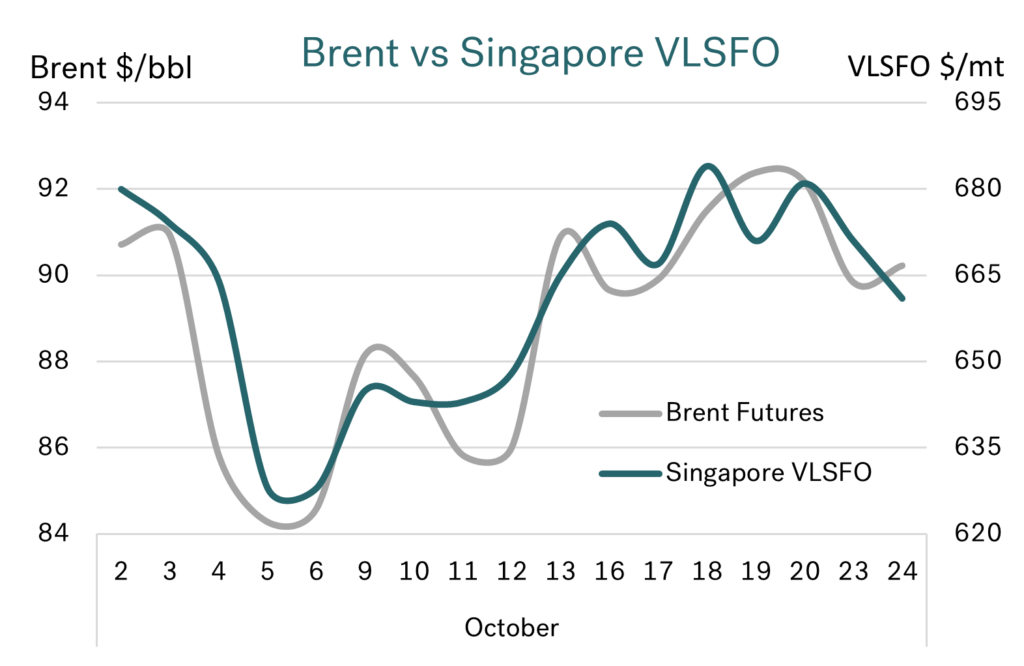

10 月第一周,布伦特原油期货下跌 7 美元/桶,新加坡 VLSFO 下跌 50 美元/吨,而鹿特丹 VLSFO 则下跌近 40 美元/吨。

此后不久,中东发生地缘政治事件,而油价也因此消息而反弹,一扫前一周的跌幅;其中,布伦特原油期货回升至 90 美元低位,新加坡 VLSFO 回到 680 美元/吨左右,而鹿特丹 VLSFO 则触及 625 美元/吨。

下图清楚地显示了这些“上下”价格动态以及布伦特原油和 VLSFO 之间的密切关系。

截至撰写本文时,价格已经有所回落,因为人们在观望中东事件的走向,同时,欧洲经济指标疲软也成了人们关注的焦点。

原油价格走向一般属于非常好的VLSFO 指南

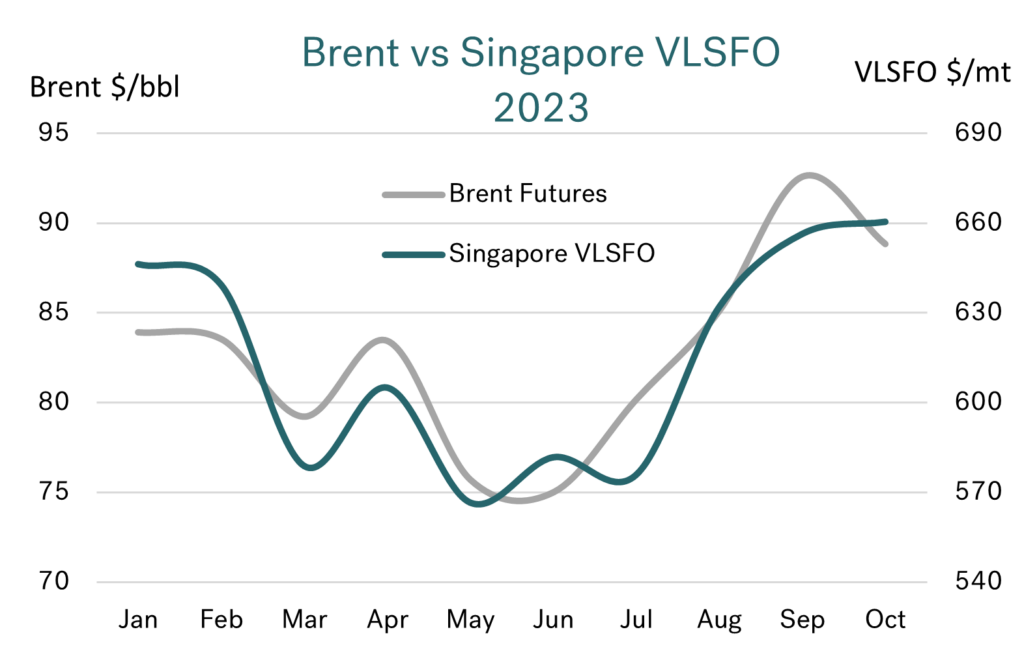

考虑到新加坡 VLSFO 与布伦特原油之间的关系,下图显示了今年迄今为止这两种商品的月平均价格走势,并显示了它们非常强的相关性和定价范围。当布伦特原油价格约为 75 美元/桶时,新加坡 VLSFO 价格接近 575 美元/吨。随着近期原油价格升至今年迄今为止的最高水平,同时布伦特原油价格处于 90 多美元以下水平,新加坡 VLSFO 月均价格已去到 660 美元/吨,比年中低点高出近 100 美元/吨。

短期内,原油价格的大部分变动将与中东发生的事件有关,因此 VLSFO 价格走向将取决于这些事件的发展。然而,就让我们继续关注燃油市场中的细微差别,尤其是 VLSFO 和 HSFO 之间所看到的差异。

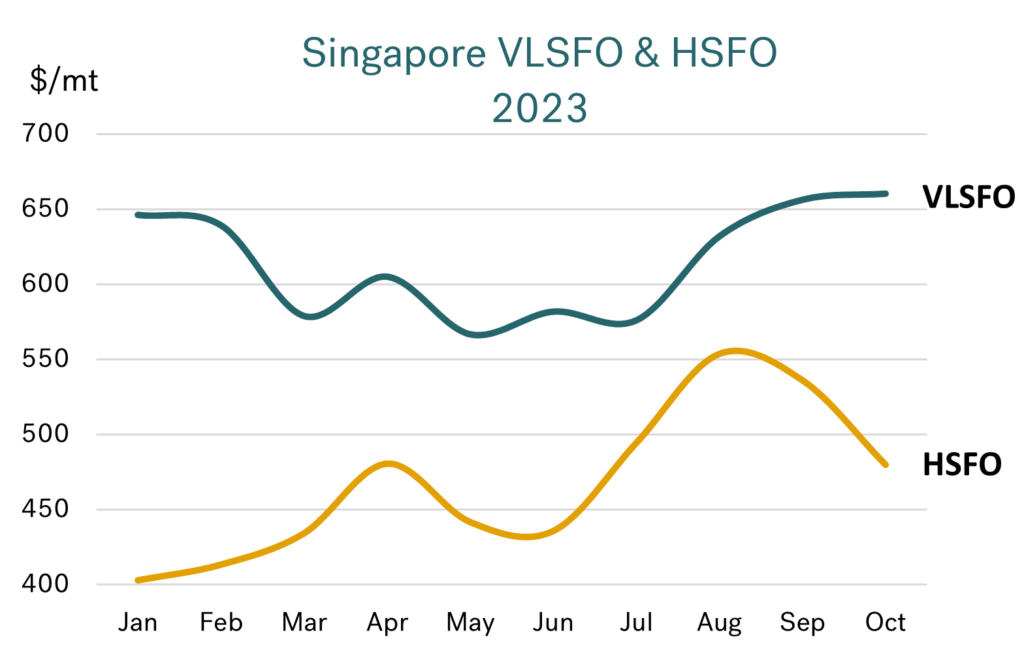

与 VLSFO 完全相反,HSFO 的平均价格下降了!

与密切跟踪原油价格并在近几个月走高的VLSFO 价格不同,HSFO 市场出现了转折点,其价格实际上已下跌。新加坡 VLSFO 月均价格目前比 8 月份高出 30 美元/吨,而新加坡 HSFO 价格则降了 70 美元/吨!

VLSFO 和 HSFO 走向不同的方向

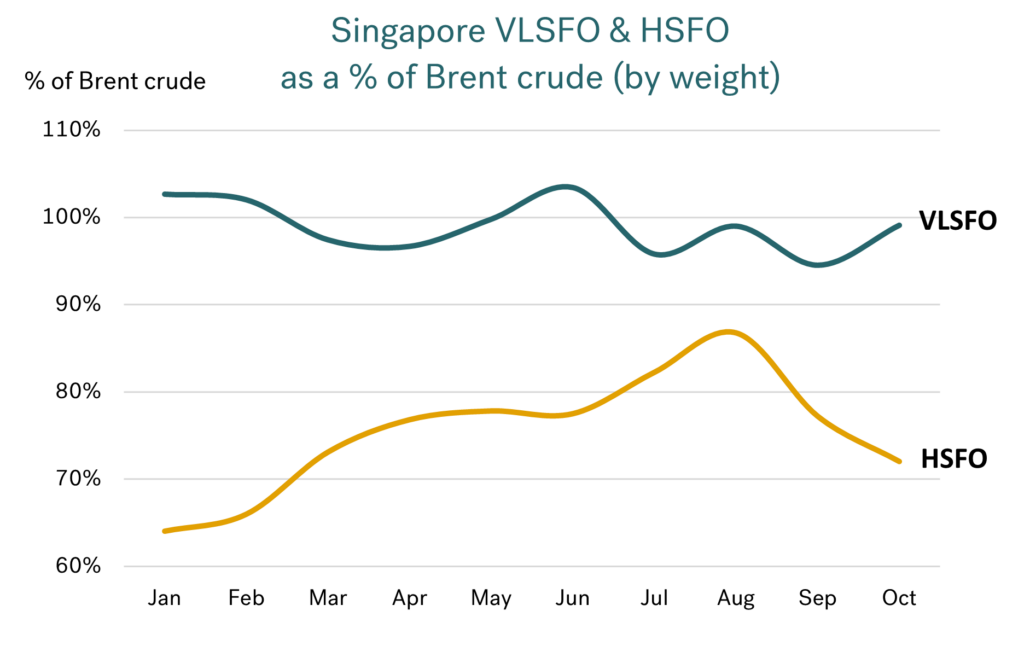

从初步分析来看,由于新加坡VLSFO密切跟踪原油走向,两者之间的价格关系出现一致并不出奇。 事实上,新加坡 VLSFO 的价格几乎100%接近布伦特原油(按重量计算),而今年的变化仅介于95-103% 的非常狭小范围内。 如果您回顾过去三年,这种关系一直很紧密,除了其中的三个月份之外,VLSFO 一直徘徊在布伦特原油水平的95-108%范围内。

以上皆和 HSFO与原油的定价形成鲜明对比。以新加坡HSFO为基准,其布伦特原油占比从年初的65%左右上升到年中的接近80%。毫不奇怪,HSFO/布伦特原油关系在 7 月和 8 月已进一步加强至90%相近,因为沙特阿拉伯和俄罗斯额外自愿削减了总计 150 万桶/日的原油产量/出口(所有这些都为中质至重质油类)。 因此,HSFO 供应理应会受到挤压,其相对价格可能会上涨。

由于沙特(和俄罗斯)的减产声明将持续到今年年底,HSFO 价格可能会继续受到支撑,至少会持续到第四季度。然而,这并没有发生,因为,尽管获得沙特阿拉伯和俄罗斯的战略支持以及面对中东地缘政治风险加剧,HSFO 价格仍然出现了大幅下跌。

为什么 HSFO 相对布伦特原油价格出现下跌?

HSFO 定价一直被预测相对于布伦特原油会走弱,尤其考虑到沙特和俄罗斯原油出口自 1 月起已开始增加。然而,这种转变还处于“早期”,同时,扭转局面的关键触发因素都集中在中东和近期 HSFO 出口的大幅增长。

中东地区的许多发电厂都在使用 HSFO,该地区为满足夏季空调需求而需求量很大。 随着 10 月份气温下降,“当地”对 HSFO 的需求有所回落。 因此,阿联酋的 HSFO 出口量从 9 月份几乎为零,到 10 月中旬两周约有 300 万桶出口到新加坡。在此基础上,直到明年第二季度发电需求再次增加前 ,我们预计将继续看到阿联酋持续出口 HSFO 的季节性模式。

除了这种季节性变化外,科威特的 HSFO 出口也发生了结构性变化。 与阿联酋一样,科威特一直在其发电领域燃烧 HSFO,主要供应来自国内炼油厂以及进口货。然而,随着从去年底开始分阶段启动日产 615,000 桶的大型 Al Zour 炼油厂,该国一直计划配合其环保燃料项目 (EFP) 的其中部分而改用低硫燃油。目前该项目已经到位,根据协议,Al Zour 将向科威特电力部供应多达 225,000 桶/天的低硫材料,作为其清洁能源计划的一部分。

因此,这“释放”了科威特 的HSFO 出口,并永久地将该国从国际市场 HSFO 买家名单中移除。 当下,这些“额外”的 HSFO 数量正在转移到亚洲,并可能是导致 HSFO 价格疲软的另一个因素。

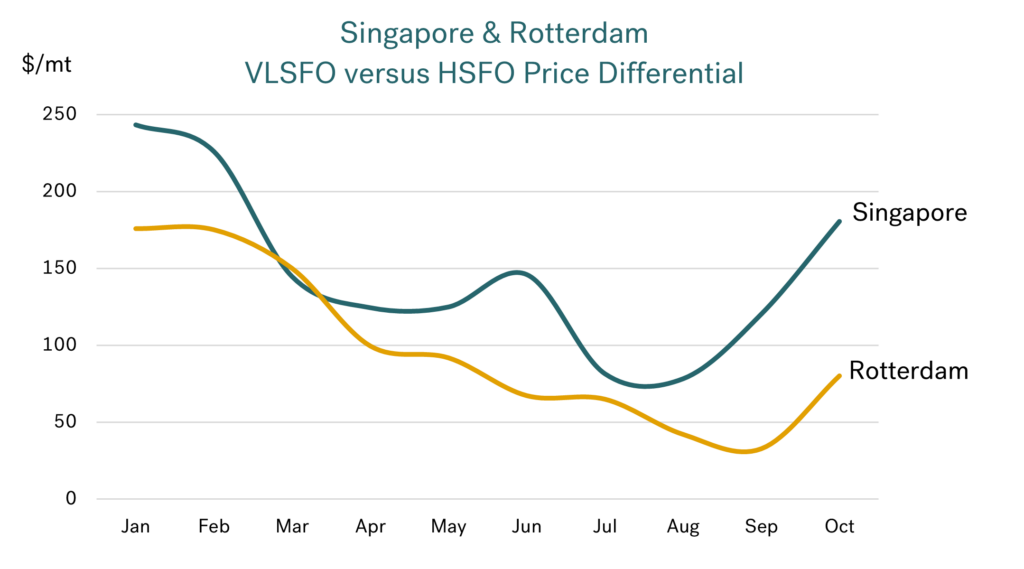

这一切都意味着 VLSFO 与 HSFO 的价差不断扩大

从 VLSFO 和 HSFO 市场来看,两种产品之间的价差显然已经扩大。 随着中东地区出现“增量”的 HSFO 供应并同时流入新加坡之际,这两个燃油地区的该类燃料供应量已扩大。

这意味着,新加坡的 VLSFO – HSFO 价差已从 7 月和 8 月极低的仅 80 美元/吨转变为 10 月的平均 180 美元/吨。虽然,这仍然没有回到今年年初的水平,但配备脱硫塔的船东所获得的优势显然比自3 月份以来要好得多。

富查伊拉的价差与新加坡的价差非常接近,10 月份约为 175 美元/吨。 然而,自俄乌政局进一步发展并实行禁令禁止俄罗斯产品进入欧洲(阻止大量 HSFO 供应流动)以来,欧洲的 VLSFO – HSFO 价差通常远小于中东和亚洲。因此,尽管欧洲的价差有所扩大,但鹿特丹 10 月份的价差仅升至 80 美元/吨,比新加坡低 100 美元/吨!

接下来该注意什么?

随着 HSFO 定价的变化,以及随着沙特阿拉伯和俄罗斯将取消自愿减产,预计从明年初开始将有更多重质原油进入市场,我们预计 HSFO 价格将面临持续的相对下行压力。 短期内,原油价格面临的地缘政治风险仍有待观察,而这又将在很大程度上决定 VLSFO 的定价。 现在,VLSFO – HSFO 价差对于中东和亚洲配备脱硫塔的船东来说更具吸引力。

照片出处和来源:Integr8

发布日期:2023 年 10 月 31 日

HSFO

汉班托塔国际港新增 HSFO 设施、扩大船燃加注服务

相关HSFO 设施拥有 6,000 立方米的存储容量,并分布在港口油库的两个专用储罐中,配有每小时可输送 400 吨燃油的专用泵送系统。

汉班托塔国际港 (Hambantota International Port,简称HIP) 周一 (2 月 10 日) 表示,他们已成功将高硫燃料油 (HSFO) 整合到其船燃加注服务中,并因此标志着一个重要的里程碑。

现在,该港已能够提供全种类船用燃料,包括极低硫燃料油 (VLSFO) 和船用柴油 (MGO/MDO)。因此,这一发展已加强了斯里兰卡在全球海运领域的地位,将推进 HIP进一步在全球最繁忙航线之一满足更多航行船只的需求。

“我们很高兴宣布我们的 HSFO 加注设施已全面投入运营,当下,这标志着我们已朝着成为全球领先海运枢纽的愿景迈出了重要一步。”汉班托塔国际港口集团 (HIPG) 首席执行官 Wilson Qu 表示。

“随着服务范围扩大并提升我们的卓越运营声誉,HIP正在成为未来海上贸易与燃料供应的重要参与者。因此,此次扩建不仅拓宽了我们提供的服务,也加强了斯里兰卡作为印度洋地区重要海运参与者的地位。”

新投入运营的 HSFO 设施拥有 6,000 立方米的存储容量,并分布在港口油库的两个专用储罐中,配有每小时可输送 400 吨 (mt)燃油的专用泵送系统。因此,通过一条精简的管道将油罐直接连接到 HIP 的油码头,该系统将确保快速、高效的燃油输送。

此外,该设施拥有先进的监控和远程控制系统,可确保其精确、安全运行。同时,它将为使用脱硫塔的船东提供极大便利,让拥有先进洗涤(脱硫)系统的船舶选择使用HFSO而获得成本效益,并同时符合 IMO 2020 硫含量上限规定。

当下,该港口拥有斯里兰卡的第一个岸基储罐场,并配有专门的 HSFO 加注设施。在1 月 30 日至 2 月 1 日,“Grand Ace 10”轮成功在港口卸载了 5,000吨 HSFO 和 20,000吨 VLSFO。

因此,相关作业也首次展示了 HIP 的新HSFO 加注基础设施,为提升该地区的燃料多样性奠定了基础。

HIP 位于全球最繁忙海上航线之一的战略位置,并为穿越欧亚航道的船只提供了重要的加油站。因此,如今将HSFO 添加到 HIP 的燃料供应服务中,将让该港口进一步满足更广泛的船舶需求,因为,从大型油轮以至小型货船,不同类型船只在其运营中都需要不同种类的燃料。

同时,该港口也与全球能源领导者中国石化(Sinopec)开展合作,以确保实现可靠的船用燃料交付。

图片来源:汉班托塔国际港

发布日期:2025 年 2 月 11 日

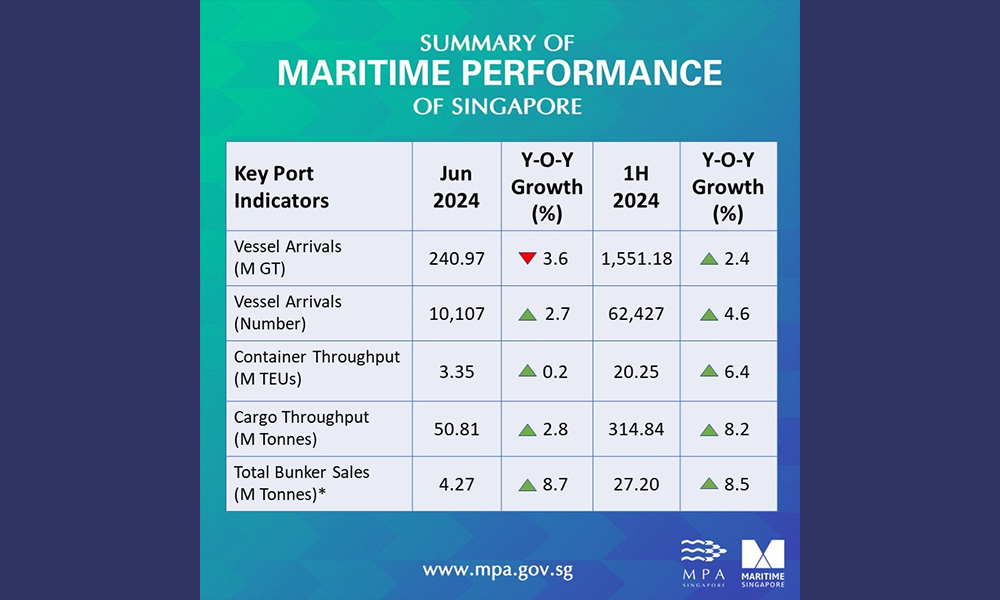

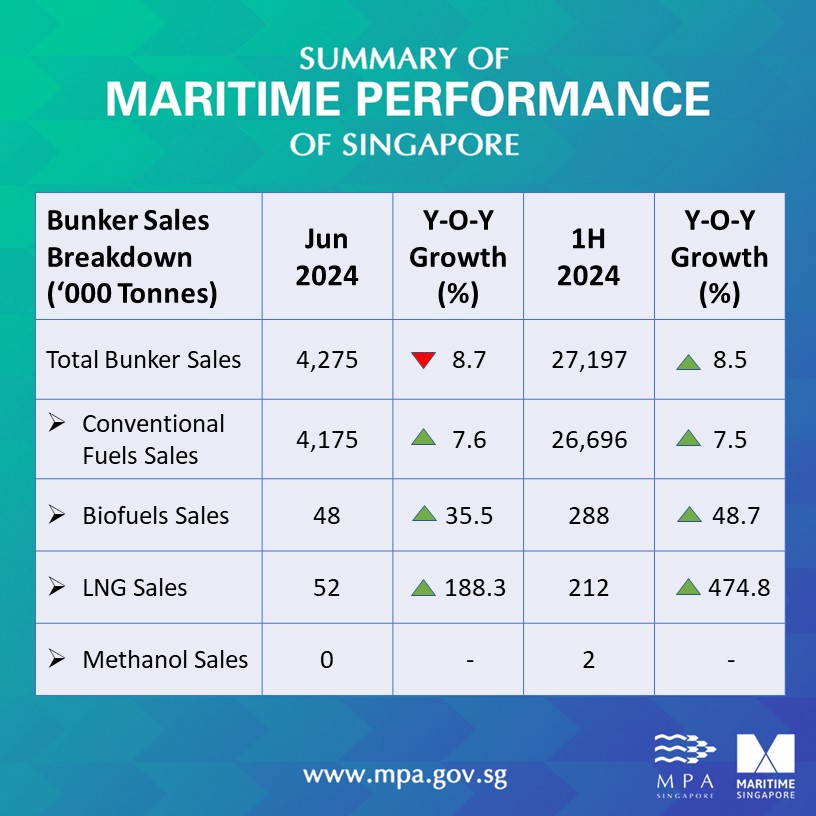

根据新加坡海事及港务管理局 (MPA) 的数据,2024 年 6 月新加坡港口的船用燃料销量同比增长了 8.7%。

6 月份,该全球其中最大加油港共交付了 427 万吨(确切数字为 4,274,915 吨)各类船用燃料,相对 2023 年同期的 393 万吨(3,932,910 公吨)有所增加。

该港在6 月份交付的燃料,包括船用燃料油 156 万吨(较 124 万吨同比增长 25.8%)、低硫燃料油233 万吨(较 236 万吨同比下降 1.27%)、超低硫燃料油为零(同比为零)、船用轻柴油8,000 吨(较 12,000 吨同比下降 33.3%)和船用柴油为零(同比为零)。

6 月份,在生物燃料混合物方面,该港交付了船用燃料油 2,500 吨(从1,000 吨同比增长 150%)、低硫燃料油45,300 吨(从34,300 吨同比增长 32%)、超低硫燃料油为零(同比为零)、船用轻柴油为零(同比为零)和船用柴油为零(同比为零)。

同时,LNG(液化天然气)和甲醇的销量分别为 51,700 吨(从17,900 吨同比增长 189%)和零(同比为零)。

以下为2024 年的新加坡船用燃料交付量相关文章:

相关文章: 新加坡:2024 年 5 月船用燃料销量增长 6.7%

相关文章: 新加坡:2024 年 4 月船用燃料销量同比下降 0.6%

相关文章: 2024年3月巴拿马船用燃料油销量同比下降16.4%

相关文章: 新加坡:2024 年 2 月交付的船用燃料同比上涨 18.8%

相关文章: 新加坡:2024 年 1 月船用燃料销量同比增长 12.1%

以下是 《满航时报》(Manifold Times)在 2023 年发布的新加坡船燃交付量完整系列文章:

相关文章: 新加坡:2023 年 11 月船用燃料销量同比下降 2.5%

相关文章: 新加坡:2023年10月船用燃料销量同比增长3.5%

相关文章: 新加坡:2023年9月船用燃料销量同比增长7.7%

相关文章: 新加坡:船用燃料销量继续呈上升趋势,2023年8月同比增长3.4%

相关文章:2023年7月巴拿马船用燃料油销量同比下降7.9%

相关文章: 独家报道:新加坡2023 年船燃销售量十大供应商(按交付量计算)

图片来源:新加坡海事及港务管理局

发布日期:2024 年 7 月 16 日

2024 年 6 月,巴拿马的燃料总销量为 385,716 吨 (mt),而 2023 年同期的销量则为 382,955 吨。

在巴拿马太平洋一侧,2024 年 6 月的燃料销量达 311,249 吨;其中,共交付了 180,702 吨 VLSFO、103,652 吨 RMG 380、2,682 吨船用轻柴油 (MGO) 和 24,213 吨低硫船用轻柴油 (LSMGO)。

去年同期,巴拿马太平洋一侧的燃料总销量为 318,489 吨;其中 ,共交付了 221,912 吨VLSFO 、 62,751 吨RMG 380、8,012 吨MGO 和 25,814 吨LSMGO 。

与此同时,在巴拿马大西洋一侧,船用燃料总销量在 2024 年 6 月达到了74,467 吨;其中,共交付了 54,832 吨VLSFO 、 5,805 吨RMG 380、 4,305 吨MGO和9,525吨LSMGO 。

作为比较,巴拿马大西洋一侧去年 6 月的船用燃料总销量为 64,466 吨;其中,共交付了 52,775 吨 VLSFO、4,033 吨 RMG 380 、2,422 吨MGO和5,236 吨LSMGO。

图片来源:George Keel

发布日期:2024 年 7 月 16 日

我们的合作伙伴

新加坡:Global Energy达成交付两批各3000吨甲醇燃料里程碑

新加坡:ANR Shipping (S) Pte Ltd 债权人会议已定

Switch Maritime与Incat Crowther将为纽约开发氢燃料电池动力高速渡轮

ENGINE on Biofuel Bunker Snapshot: VLSFO 价格上涨提振全球 B30-VLSFO 价格

专业分析:现状IMO净零排放框架以外的弱势方案将导致零排放船燃普及化推迟至2040年代

国际海事组织发布涵盖发展替代船用燃料的非洲航运项目征集书

新加坡Uni-Fuels在泰国设立新办事处拓展东南亚业务版图

Acceleron:亚太地区正在照明能助力海事行业脱碳的跨行业电子燃料路径

一艘停靠在洛杉矶港的ONE集装箱船发生火灾

Axegaz 和 Cargill 通过已装载生物LNG的 Avenir 旗下LNG加注船在波罗的海地区进行分销

新加坡:Uni-Fuels公司计划扩大其在全球主要海事市场的运营规模

满航专访:ElbOil 强调船用燃料行业的增长、可持续性和以人为本

Vitol通过悬挂新加坡国旗的驳船完成巴基斯坦最大规模的VLSFO加注作业

DNV和WMMF发布指南支持船东实现净零排放目标

-

Bunker Fuel4 天 ago

Bunker Fuel4 天 agoENGINE:欧洲和非洲船用燃料供应情况(2026年2月18日)

-

LNG Bunkering2 周 ago

LNG Bunkering2 周 ago中国:中集太平洋海工新获三艘LNG加注船订单

-

Winding up2 周 ago

Winding up2 周 ago新加坡:Xihe Capital旗下Da Shun Shipping召开债权人会议

-

Business2 周 ago

Business2 周 agoAdrian Tolson将接替Constantinos Capetanakis 担任IBIA主席

-

Methanol2 周 ago

Methanol2 周 ago商船三井携手合作伙伴完成日本首单锚地船对船甲醇加注作业

-

Vessel Arrest2 周 ago

Vessel Arrest2 周 ago马来西亚:MMEA在马六甲水域扣押一艘载有非法柴油的油轮