Alternative Fuels

GCMD-BCG调查结果:77%的船东和运营商将净零排放视为高度战略重点

调查发现,生物混合船用燃料的使用率增长了一倍多,达到46%,同时,甲醇的使用率从3%上升至6%,但,氨等新兴技术的采用仍有限。

全球海事脱碳中心 (Global Centre for Maritime Decarbonisation,简称GCMD) 周三(6 月 11 日)表示,一项调查发现,目前 77% 的船东和运营商已将实现净零排放视为其战略的首要任务,高于两年前的 73%。

这是第二版《全球海事脱碳调查报告》(Global Maritime Decarbonisation Survey)的调查结果之一。同时,该调查由 GCMD 和波士顿咨询集团 (Boston Consulting Group,简称BCG) 于 2024 年 10 月至 2025 年 2 月期间联合开展。

该调查收集了来自不同船型、船队规模和地区的 114 份船东和运营商的回复。虽然,该调查是在 4 月份国际海事组织 (IMO) 第 83 届海上环境保护委员会会议 (MEPC 83) 之前进行的,但,其结果仍反映出了整个行业的持续承诺。预计,MEPC 83 会议稍后引入的新监管目标和激励措施,将强化业界的这一些愿景,并进一步加速发展势头。

调查结果显示,60% 的受访者目前已设定净零排放目标(高于 54%),并且,生物混合燃料的使用率增长了一倍多,达到 46%,同时,甲醇的使用率也从 3% 增长至 6%。然而,氨、风力辅助推进系统、太阳能电池板、超轻型船舶和空泡润滑等新兴技术的采用却仍有限。

此外,调查也反映出,航运业正渴望通过政策法规创造公平的竞争环境。近四分之三的受访者认为,合规措施或财政激励措施是最重要的政策目标。其中,公平的竞争环境将确保早期采用者不会因成本而处于竞争劣势,并且,资源有限的利益相关者也能从财政支持中受益,以从而克服经济障碍。

另一方面,该调查也收集了来自主要加注港的意见,其中,这些港口提供的支持对于海上脱碳至关重要。根据调查,大多数接受调查的港口都制定了路线图,并设立了专门的团队,以致力于推动海上脱碳举措。所有这些港口,即安特卫普-布鲁日港、长滩港、纽约和新泽西港、鹿特丹港和新加坡港,都提供了绿色激励措施。

然而,港口面临的一个重大问题,就是航运公司对低碳燃料和船上碳捕集系统 (OCCS) 的需求缺乏确定性。目前,这种“先有鸡还是先有蛋”的困境阻碍了港口做出开发必要基础设施的投资决策,尽管,最近推出的温室气体定价机制预计将加强针对低碳燃料的需求信号。

GCMD首席战略官Sanjay C Kuttan博士 表示:“海事政策的积极发展,尤其是国际海事组织进一步收紧温室气体排放限制的政策,以及受访者表达的更高目标,都是令人鼓舞的信号。当下,我们需要加强与港口以及各价值链相关利益攸关方的合作,以应对更广泛生态系统中的挑战。通过正确的投资和协作行动,航运业可以规划出一条让可持续脱碳与商业成功并存的未来之路。”

BCG董事总经理兼高级合伙人Anand Veeraraghavan 表示:“令人鼓舞的是,即使面对全球市场不确定性,航运业的脱碳目标依然坚定不移。其中,最近的MEPC会议成果也标志着向前迈出的关键一步,即通过基于合规过剩或不足的奖罚机制强化了需求信号。因此,现在已是该行业,包括船舶和港口继续推进这一势头的时候了。”

注:GCMD-BCG第二版《全球海事脱碳调查报告》可在此处查看。

图片来源:Unsplash 的Lukas Blazek

发布日期:2025年6月12日

Alternative Fuels

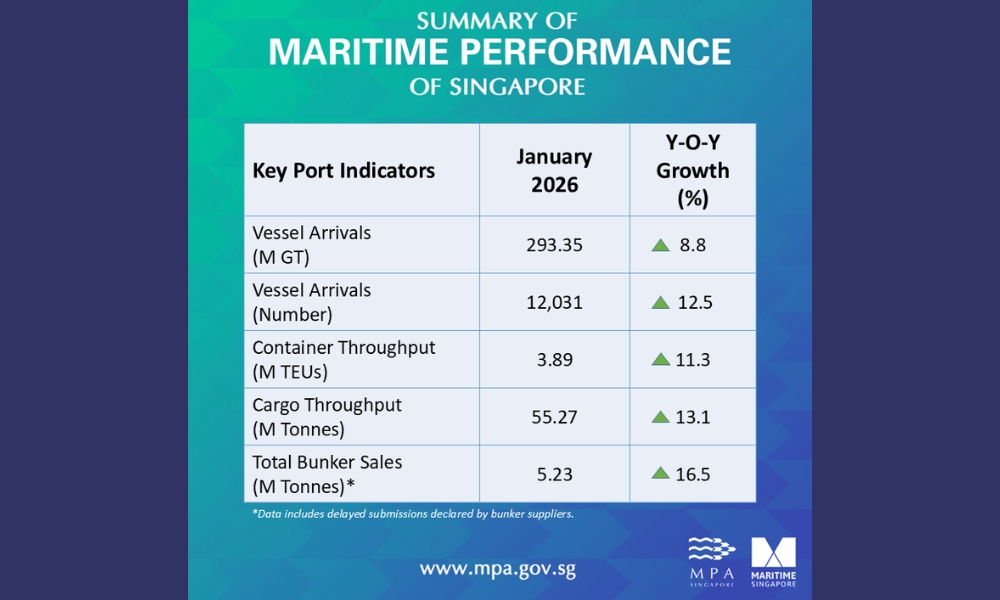

新加坡:2026年1月船用燃料销量同比增长16.5%

新加坡海事及港务管理局(MPA)的数据显示,在1月份,全球其中最大的船燃供应港——新加坡交付了523万吨各类船用燃料,高于2025年同期记录的449万吨。

根据新加坡海事及港务管理局(MPA)的数据,2026年1月新加坡港口船用燃料销量同比增长16.5%。

在1月份,该全球其中最大船燃供应港共交付了523万吨(准确数字为5,227,070吨)各类船用燃料,高于2025年同期的449万吨(4,487,900吨)。

其中,在1月份,共交付了船用燃料油216万吨(较去年同期的166万吨增长30.1%)、低硫燃料油256万吨(较去年同期的243万吨增长5.3%)、超低硫燃料油0吨(与去年同期持平)、船用轻柴油2000吨(较去年同期的3100吨下降35.5%)和船用重柴油0吨(与去年同期持平)。

而生物混合类燃料方面,在1月份交付了船用燃料油14,300吨(较去年同期的16,000吨下降10.6%)、低硫燃料油46,000吨(较去年同期的92,000吨下降50%)、超低硫燃料油0吨(与去年同期持平)、船用轻柴油0吨(与去年同期持平)和船用重柴油0吨(与去年同期持平)。同时,在去年2月推出的B100生物燃料在1月份没有交付。

同月,LNG和甲醇的销量分别为42,600吨(较去年同期的32,800吨增长29.9%)和300吨(与去年同期持平),而氨在1月份则没有记录任何销量,并自2025年以来没有交易。

相关文章: 新加坡2025年船用燃料销量创历史新高

相关文章: 新加坡:2025年11月船用燃料销量同比增长8%

相关文章: 新加坡:2025年10月船用燃料销量同比下降1.2%

相关文章: 新加坡:2025 年 9 月船用燃料销量同比增长 8.9%

相关文章: 新加坡:2025 年 8 月船用燃料销量同比增长 8.9%

相关文章: 新加坡:2025 年 7 月船用燃料销量同比增长 5.7%

相关文章: 新加坡:2025 年 6 月船用燃料销量同比上升7.5%

相关文章: 新加坡:5月份船燃销售量增至488万吨,创年内新高

相关文章: 新加坡:2025 年 4 月船用燃料销量同比增长 4%

相关文章: 新加坡:2025 年 3 月船用燃料销量同比增长 0.5%

相关文章: 新加坡:2025 年 2 月船用燃料销量同比下降 8.1%

相关文章: 新加坡:2025 年 1 月船用燃料销量同比下降 9.1%

《满航》(Manifold Times )自 2018 年以来追踪报道的新加坡船燃供应量完整系列文章,可通过此链接查看。

图片来源:新加坡海事及港务管理局

发布日期:2026年2月16日

Alternative Fuels

BBG获得ISCC证书后推出服务对象包括油轮和船舶的生物LNG加注服务

Bahía de Bizkaia Gas公司表示,在获得ISSC证书后,该公司已开始在其位于毕尔巴鄂港的LNG储存和再气化厂提供生物LNG装载服务。

Bahía de Bizkaia Gas(BBG)近日宣布,在获得ISCC(国际可持续发展和碳认证体系)证书后,该公司已在其位于毕尔巴鄂港(Port of Bilbao)的液化天然气(LNG)储存和再气化厂开始提供生物液化天然气(bio-LNG)装载服务。

BBG是Basque Energy Agency和西班牙国家天然气公司(Enagás)共同拥有的储存设施,位于毕尔巴鄂港。其中,BBG在2025年12月15日成功通过了ISSC审核,并是该设施开展此类可再生燃料服务的重要里程碑。目前,该公司已开始为油轮和船舶提供生物LNG装载服务。

同时,ISSC证书旨在确保产品服务符合欧盟委员会制定的可持续性标准,并保证用于生物LNG供应的生物甲烷具可追溯性。

当下,这项新服务的推出也得益于互联基础设施概念,其中,该概念在欧盟第996/2022号实施条例中曾被概述,旨在促进再气化厂、生物甲烷生产商和生物LNG用户之间的连接。在该系统中,生物甲烷由生产商注入管网,并随后可连同相应的可持续性证明(PoS)被一并购买,而这些证明,将用于认证所供应生物液化天然气(bio-LNG)的减排量。

简单而言,BBG 旨在将生物甲烷生产商与该再气化厂服务(包括认证LNG货物源自可再生能源)的使用方、公司连接起来。同时,这是一个中间环节,而无需对船舶和油轮的供应操作进行任何更改,其供应方式将继续保持与之前相同。

随着这项服务于 2026 年 1 月正式推出,BBG 进一步巩固了其对安全、高效、可持续能源转型的承诺,以推动能源行业的脱碳进程,并拓展其服务组合,持续为客户公司和整个能源链创造价值。

图片来源:Bahía de Bizkaia Gas

发布日期:2026 年 2 月 16 日

Alternative Fuels

Uni-Fuels在首次交付经认证生物燃料后续签ISCC证书

Uni-Fuels Singapore在2025年完成首单ISCC认证生物燃料交付后,已成功续签ISCC EU和ISCC PLUS证书。

新加坡的全球船用燃料解决方案供应商Uni-Fuels Holdings Limited于周四(2月12日)宣布,其全资子公司Uni-Fuels Pte Ltd(Uni-Fuels Singapore)已成功续签国际可持续发展与碳认证体系的ISCC EU 证书和ISCC PLUS证书。而在此之前,该公司已于2025年完成交付首批ISCC认证生物燃料。

当下,这一里程碑标志着Uni-Fuels全球扩张已进入下一阶段,彰显了该公司在业务增长、卓越运营和提供可持续船用燃料解决方案方面的战略重点。

同时,此次证书续签凸显了Uni-Fuels致力于提供完全可追溯的可持续船用燃料,并完全符合不断变化的监管要求,包括欧盟排放交易体系(EU ETS)和FuelEU Maritime法规。此外,随着行业向低排放解决方案转型,此次续签证书也支持了该公司更广泛的战略,以继续提供服务满足船东在传统、过渡和新兴船用燃料方面的需求。

作为其持续推进发展路线图的其中努力,完成首单生物燃料交付是Uni-Fuels的关键运营里程碑,展现了其根据欧盟可再生能源指令(RED II)采购、认证和交付可持续船用燃料的能力。

其中,这凸显了该公司在应对动态供应链和不断变化的法规方面的运营实力,以同时支持船东和运营商调整燃料策略,满足欧盟排放交易体系(EU ETS)和FuelEU Maritime法规的要求。

Uni-Fuels运营副总裁Tan Guan Kai先生表示:“我们于2025年交付首批生物燃料,并续签 ISCC证书都标志着Uni-Fuels的一个重要里程碑。”

“其中,这体现了我们对可持续发展、卓越运营和合规性的承诺,接下来,随着我们业务拓展至全球,我们将在日益复杂的船用燃料市场中为客户提供服务。”

“Uni-Fuels将继续在客户需求、法规清晰度和商业可行性交汇的可持续船用燃料领域寻求机遇,以支持我们在全球主要航线和战略枢纽的有机增长和全球扩张。”他补充道。

图片来源:Uni-Fuels

发布日期:2026年2月13日

我们的合作伙伴

新加坡:Ocean Bunkering Services年度股东及债权人大会定于2月25日举行

新加坡:2026年1月船用燃料销量同比增长16.5%

巴拿马2026年1月船用燃料销量同比增长2.3%

安特卫普-布鲁日港2025年第四季度LNG加注量同比增长287.8%

BBG获得ISCC证书后推出服务对象包括油轮和船舶的生物LNG加注服务

BAR Technologies呼吁建立单一的全球碳排放框架以应对日益增长的合规压力

美国船级社向欧洲海事安全局提交了一份氨船用燃料安全性的新报告

波罗的海交易所:船用燃料报告(2025年11月13日)

Acceleron:亚太地区正在照明能助力海事行业脱碳的跨行业电子燃料路径

一艘停靠在洛杉矶港的ONE集装箱船发生火灾

Axegaz 和 Cargill 通过已装载生物LNG的 Avenir 旗下LNG加注船在波罗的海地区进行分销

满航专访:ElbOil 强调船用燃料行业的增长、可持续性和以人为本

新加坡:Uni-Fuels公司计划扩大其在全球主要海事市场的运营规模