Bunker Fuel

ENGINE:苏伊士以东船用燃料供应情况(2024 年 2 月 13 日)

新加坡 VLSFO 供应依然紧张; 韩国和日本港口燃油需求低迷;恶劣的天气条件扰乱了阿联酋港口的加油作业。

以下有关苏伊士东部地区船用燃料供应情况的文章源自在线船用燃料采购平台 ENGINE,由新加坡船用燃料专门资讯平台《满航时报》在此发布:

• 新加坡 VLSFO 供应依然紧张

• 韩国和日本港口燃油需求低迷

• 恶劣的天气条件扰乱了阿联酋港口的加油作业新加坡及东南亚

新加坡 VLSFO 的供应仍然受限制。一位消息人士称,有五家供应商正在努力满足交付计划。因此,当地VLSFO建议提前12 天左右下单。同时, HSFO 供应也很紧张,建议提前9-12天下订。

相对之下,LSMGO 供应较好,建议提前4-8 天下单。

新加坡企业发展局的最新报告显示,本月迄今为止,新加坡残渣燃料油库存较 1 月份减少了 3%。本月,该港口的燃料油净进口量下降了20%,即减少了103万桶。这一下降,加上燃料油出口小幅减少 7,000 桶都导致了库存的下降。与此同时,新加坡的中间馏分油库存与一月份相比保持相对稳定。

在马来西亚巴生(Klang)港,VLSFO 和 LSMGO 的供应情况正常,有多家供应商能够安排即期交付。然而,HSFO的供应仍然紧张,反映了最近几周的趋势。

另一方面,VLSFO 和 LSMGO 在Jakarta和Surabaya等印度尼西亚港口的供应情况正常。

中国和东亚

由于适逢农历新年假期,中国舟山的加油活动有所放缓。预计,大多数供应商将在假期结束后(可能在周一)恢复运营。由于海关在假期期间关闭,舟山的一些供应商只能在2 月 20 日之后交付油品。

在中国北方大连港口,VLSFO 和 LSMGO 供应紧张,而附近的天津港则所有燃料种类供应短缺。中国南方港口,包括上海、厦门和广州,VLSFO 和 LSMGO 供应也很紧张,同时,上海也报告 HSFO 供应处于紧张。

相反,在中国香港,所有种类船用燃油仍随时可得,建议提前约7 天下单,与前一周一致。

在韩国,中国农历新年假期已导致其港口的燃油需求保持较低水平。其中,VLSFO 和 HSFO 的交货排期约为 7 天。 与此同时,LSMGO 仍然很容易获得,并且交货排期较短,约为三天;作为比较,LSMGO 上周的交付排期差异较大,介于3-10 天。然而,由于蔚山、温山、釜山、大山、泰安和丽水等韩国主要港口预计将出现强风和巨浪,因此,人们正担心 2 月 13 日至 18 日期间的燃油输送可能会受到干扰。

在日本,船用燃料市场正面临因油品价格高企和天气条件恶劣而造成的需求低迷问题。周二,东京的 VLSFO 价格比新加坡价格高出约 42 美元/吨,并比舟山价格高出约 47 美元/吨。 日本主要港口的交货排期各不相同,在东京、千叶、大阪和神户的交货排期约为 4 天,而名古屋和四日市则约为7 天,最后,就是水岛和大分的11-12 天较长交付排期。

预计,本周末越南胡志明市和泰国Koh Sichang可能面临恶劣天气,并引发了人们担忧这些港口可能暂停加油作业。

南亚

Kandla位于印度西北海岸,目前拥有充足的 VLSFO 和 LSMGO供应。 然而,其他几个印度港口,如Cochin、Chennai、Visakhapatnam、Paradip以及 Haldia,都在努力解决VLSFO 和 LSMGO供应短缺问题。

据消息人士透露,在Mumbai,一些供应商的 VLSFO 和 LSMGO 库存几乎耗尽。

相反,斯里兰卡的Trincomalee港所有种类船用燃料供应充足。

中东

持续的红海商船袭击导致了航运公司选择改道通过非洲周围,而不是利用较短的苏伊士运河航线。因此,航线的改变逐渐影响了Fujairah的燃油需求。

尽管需求放缓,Fujairah所有种类油品的即期供应仍面临了极大限制。自周日以来,恶劣天气条件已促使Fujairah的几家供应商暂停供油,尽管,仍有部分供应商可以根据当时的天气条件完成交付。

周二,Fujairah的海浪高达一米,并因此影响了作业运营。 预计,天气状况周三趋于平静时将让供油业务正常化,并释放燃油积压订单。最近,与天气相关的作业中断导致了严重的燃油订单积压和交付延误。因此,建议在Fujairah所有种类油品应提前7-10 天下单。 同样地,阿联酋 Khor Fakkan 港口的即期供应也是处于紧张,建议各类油品都提前7-10 天下订。

据GAC Hot Port News报道,阿联酋Jebel Ali港的港口作业在短暂暂停后已于周一晚间恢复。 另外就是,恶劣的天气条件影响了阿曼Sohar港的燃油交付。

作者:Tuhin Roy

照片出处和来源: ENGINE

发布日期:2024 年 2 月 14 日

Methanol

新加坡:Global Energy达成交付两批各3000吨甲醇燃料里程碑

这两批甲醇货物是自新加坡海事及港务管理局(MPA)甲醇加注许可证于2026年1月1日正式生效以来,在新加坡交付的最大一批甲醇货物。

新加坡的船舶燃料供应商——环球能源贸易私人有限公司(Global Energy)近期完成了两笔甲醇燃料交付,一笔在新加坡锚地交付,而另一笔则在新加坡港务集团(PSA)的巴西班让码头(Pasir Panjang Terminal)以同步作业(SIMOPS)方式交付。

Global Energy 告诉《满航》(Manifold Times),这两笔交付均由悬挂新加坡国旗的燃料船“KARA”完成,每笔交付量均为3000吨(mt)。同时,这是自2026年1月1日起,新加坡开始实行甲醇燃料与传统燃料分开的许可制度以来,最大单笔甲醇交付数量。

2023年,Global Energy 成为首家在新加坡港口引进IMO 2型燃料船进行甲醇燃料供应的船舶燃料公司;迄今为止,该船队已向在新加坡的燃料接收船供应了超过1万吨甲醇产品。

凭借其在生物甲醇、混合甲醇和灰甲醇处理方面积累的丰富经验,Global Energy 集团已成为该领域的合格供应商,并因此获新加坡海事及港务管理局 (MPA) 颁发可在新加坡供应甲醇作为船用燃料的经营许可证。

2026 年,Global Energy 将扩充船队,新增两艘 IMO 2 型燃料船。同时,这两艘新一代 8,000 载重吨的加注船将配备不锈钢储罐和大立方米容量,单次运输量可达 7,000 吨甲醇。

一位发言人表示:“Global Energy 与现有及潜在的甲醇生产商建立了战略合作伙伴关系,以确保提供质量可靠且通过 ISCC 认证的产品。”

“凭借与信誉卓著的储罐运营商合作以及自身拥有燃料船队的优势,我们能够提供强大可靠的端到端解决方案,将产品直接交付给终端用户。”

“多年来,Global Energy始终位列新加坡十大船燃供应商之列。接下来,我们将继续致力于提供增值服务,并以最严谨的态度完成每一次燃料交付,满足传统能源和新能源的各种需求。”

相关文章: 新加坡:Golden Island、GET和PetroChina International 将获得船用甲醇燃料供应商许可证

相关文章: 新加坡:Global Energy 庆祝首次通过 IMO II 型加注船交付甲醇燃料

相关文章: 新加坡:Global Energy Trading 详述获得甲醇供应商许可证的运营历程

图片说明:“IGAN”轮正由某未公开中国船厂建造,将于2026年交付给Global Energy

图片来源:Global Energy Trading Pte Ltd

发布日期:2026年2月24日

Biofuel

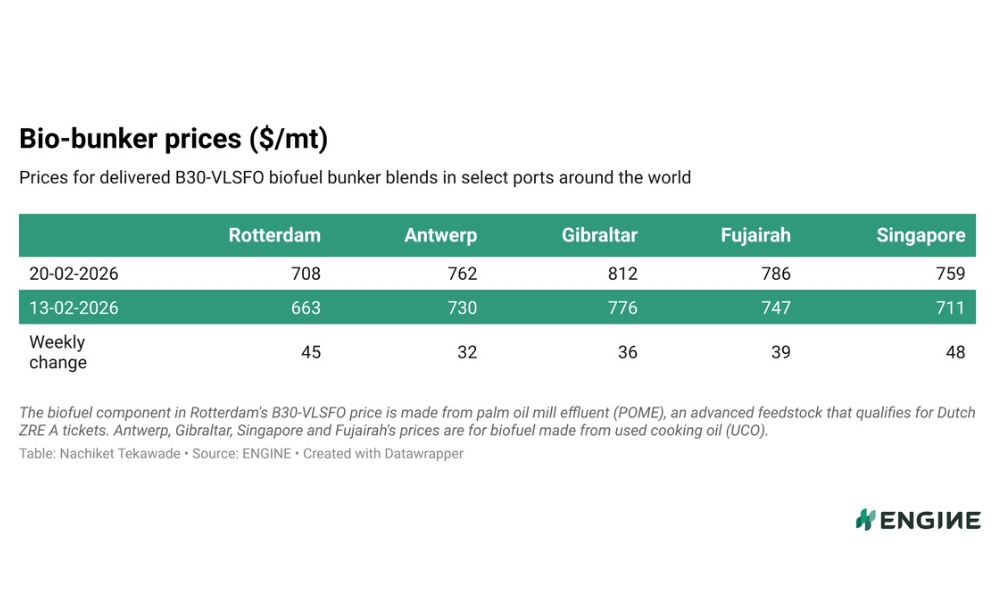

ENGINE on Biofuel Bunker Snapshot: VLSFO 价格上涨提振全球 B30-VLSFO 价格

B30-VLSFO 价格上周大幅上涨;生物燃料混合燃料在 ARA 枢纽和Gibraltar可能需要 10 天左右交付;新加坡 1 月份生物燃料销量下降。

每周,船燃情报平台 ENGINE 都会发布全球两大船燃供应中心的生物燃料价格快照(snapshot)。以下为最新快照更新:

- B30-VLSFO 价格上周大幅上涨

- 生物燃料混合燃料在 ARA 枢纽和Gibraltar可能需要 10 天左右交付

- 新加坡 1 月份生物燃料销量下降

ARA 枢纽和Gibraltar

鹿特丹的 B30-VLSFO (POMEME) 价格和安特卫普的 B30-VLSFO (UCOME) 价格在上周均有所上涨。

在上周,鹿特丹的传统 VLSFO 价格上涨了 34 美元/吨,而安特卫普的 VLSFO 价格则上涨了 29 美元/吨。同时,这些价格上涨可能支撑了 B30-VLSFO 价格的上涨。

Prima Markets 评估的 ARA POMOME 和 UCOME 驳船价格在同一时期仅小幅上涨了 4 美元/吨。目前,安特卫普的混合燃料价格比鹿特丹高出54美元/吨,相对上周的67美元/吨升水有所收窄。

一位贸易商表示,ARA(阿姆斯特丹-鹿特丹-安特卫普)地区的生物燃料交付可能需要7-10天。

在过去一周,Gibraltar的B30-VLSFO价格上涨了36美元/吨。港口代理MH Bland表示,过去几周恶劣天气造成的港口拥堵现已缓解。

一位贸易商告诉ENGINE,该港口的B30-VLSFO混合燃料供应可能需要10天左右交付周期。

新加坡和富查伊拉

新加坡的B30-VLSFO价格在过去一周也上涨了48美元/吨,其相对于港口常规VLSFO的升水同期上涨了12美元/吨。

据Prima评估,与新加坡混合燃料价格密切相关的UCOME中国驳船价格同期保持不变。

同时,富查伊拉(Fujairah)的B30-VLSFO价格同期上涨39美元/吨,其相对于新加坡混合燃料价格的升水在过去一周下降了9美元/吨。

此外,新加坡海事及港务管理局(MPA)本周公布的数据显示,1月份新加坡生物混合燃料销量下降了34%,至6万吨。

其他生物燃料新闻

ENGINE本周发布的燃料质量数据分析显示,到2025年,美洲地区的生物燃料供应量将约占全球生物燃料供应量的5%。

作者:Nachiket Tekawade

图片来源:ENGINE

发布日期:2026年2月24日

LNG Bunkering

BV向沪东中华涵盖LNG加注船的五船项目颁布AiP证书

BV与沪东中华造船开展了一项联合开发项目(JDP),向一艘18,600立方米LNG加注船进行三维(3D)船舶入级设计审批。

法国船级社(Bureau Veritas Marine & Offshore,简称BV)近期向五个船舶项目颁发了原则性认可(AIP)证书,并其中包括一艘液化天然气(LNG)加注船。

这些船舶项目由沪东中华造船(集团)有限公司【Hudong-Zhonghua Shipbuilding (Group) Co Ltd】开发。

其中,BV与沪东中华造船开展了一项联合开发项目(JDP),向一艘18,600立方米LNG加注船(船体编号:H1930A)进行三维(3D)船舶入级设计审批。

这项合作研究旨在建立三维入级精度和审批程序方面的最佳实践,以为船舶建造领域更高效的数字化设计流程铺平道路。

而其他项目,则包括一艘20.1万立方米的“P-Flex”巴拿马型LNG运输船、一艘17.4万立方米的LNG浮式储存再气化装置(FSRU)、一艘15万立方米的超大型乙烷运输船(ULEC),以及沪东中华造船27.1万立方米LNG运输船的“OCC Ready”(船上碳捕集预留)设计方案。

“这些AIP证书是BV在经过严格的审查后颁发,其中审查重点在于船舶分级,包括船舶的主要尺寸、货物装卸系统和货物围护系统,并尤其关注能源效率、碳排放和运营适应性,以确保设计符合国际标准和BV的规则。”BV补充道。

图片来源:法国船级社(Bureau Veritas Marine & Offshore)

发布日期:2026年2月23日

我们的合作伙伴

新加坡:Global Energy达成交付两批各3000吨甲醇燃料里程碑

新加坡:ANR Shipping (S) Pte Ltd 债权人会议已定

Switch Maritime与Incat Crowther将为纽约开发氢燃料电池动力高速渡轮

ENGINE on Biofuel Bunker Snapshot: VLSFO 价格上涨提振全球 B30-VLSFO 价格

专业分析:现状IMO净零排放框架以外的弱势方案将导致零排放船燃普及化推迟至2040年代

国际海事组织发布涵盖发展替代船用燃料的非洲航运项目征集书

新加坡Uni-Fuels在泰国设立新办事处拓展东南亚业务版图

Acceleron:亚太地区正在照明能助力海事行业脱碳的跨行业电子燃料路径

一艘停靠在洛杉矶港的ONE集装箱船发生火灾

Axegaz 和 Cargill 通过已装载生物LNG的 Avenir 旗下LNG加注船在波罗的海地区进行分销

新加坡:Uni-Fuels公司计划扩大其在全球主要海事市场的运营规模

满航专访:ElbOil 强调船用燃料行业的增长、可持续性和以人为本

Vitol通过悬挂新加坡国旗的驳船完成巴基斯坦最大规模的VLSFO加注作业

DNV和WMMF发布指南支持船东实现净零排放目标

-

Bunker Fuel3 天 ago

Bunker Fuel3 天 agoENGINE:欧洲和非洲船用燃料供应情况(2026年2月18日)

-

LNG Bunkering2 周 ago

LNG Bunkering2 周 ago中国:中集太平洋海工新获三艘LNG加注船订单

-

Winding up1 周 ago

Winding up1 周 ago新加坡:Xihe Capital旗下Da Shun Shipping召开债权人会议

-

Business2 周 ago

Business2 周 agoAdrian Tolson将接替Constantinos Capetanakis 担任IBIA主席

-

Methanol2 周 ago

Methanol2 周 ago商船三井携手合作伙伴完成日本首单锚地船对船甲醇加注作业

-

Vessel Arrest2 周 ago

Vessel Arrest2 周 ago马来西亚:MMEA在马六甲水域扣押一艘载有非法柴油的油轮