Alternative Fuels

DNV:IMO MSC 109 会议重点强调了氨作为船用燃料的使用

会议期间通过了允许使用氨货物作为燃料的《IGC 规则》修正案,并批准了使用氨作为燃料的临时常规指南。

挪威船级社 DNV 于周六 (12 月 7 日) 分享了一篇官方新闻文章,其中概述了国际海事组织 (IMO) 海事安全委员会第 109 届会议 (MSC 109) 的内容,包括已通过IGC 规则修正案和允许使用氨货物作为燃料,并批准了氨作为船用燃料的临时指南草案。

以下为与船用燃料相关的新闻更新摘录:

IMO 海事安全委员会第 109 届会议 (MSC 109) 于 2024 年 12 月 2 日至 6 日圆满举行,并通过了 IGC 规则修正案,允许使用氨货物作为燃料,以及批准了使用氨作为燃料的临时常规指南。其中,对 IGF 规则(使用气体或其他低闪点燃料船舶国际安全规则)进行的修订,旨在提高使用天然气作为燃料的船舶的安全性。同时,MSC 109 进一步批准了 SOLAS(国际海上人命安全公约)修正案草案,以提升引航员转移安排的安全性,并在制定新的海上自主水面船舶安全规则方面取得了进展。

会议重点

- 通过了 IGC 规则修正案,允许使用氨货物作为燃料

- 通过了 IGF 规则修正案,允许使用天然气作为燃料

- 批准了氨作为燃料的临时常规指南草案

- 批准了 SOLAS 规则 V/23 和相关性能标准的修正案草案,以提升引航员转移安排的安全性

- 推进了非强制性海上自主水面船舶 (MASS) 规则的制定

强制性文书修正案

在以氨货物作为燃料(IGC 规则)方面MSC 109 通过了《国际散装液化气体船舶建造和设备规则(IGC 规则)》第 16.9.2 章的修正案,并允许在氨运输船上使用氨作为燃料。

同时,一份MSC 通函鼓励尽早自愿实施第 16 章修正案,该通函已获批准。

以上修正案将于 2026 年 7 月 1 日生效。

使用天然气作为燃料的船舶安全性(IGF 规则)

MSC 109 通过了《使用气体或其他低闪点燃料的船舶国际安全规则》(IGF 规则)的修正案,并建立于自 2017 年生效以来累积的经验。

修正案包括:

- 澄清适用条款

- 燃料罐吸井延伸至燃料罐最低边界以下的规定与 IGC 规则保持一致

- 在某些条件下,从压力释放阀排放到燃料罐的规定与 IGC 规则保持一致

- 澄清了与露天甲板上的燃料罐相关的甲板结构防火隔热要求

- 澄清了危险管道穿过非危险处所的要求,反之亦然

- 更新了燃料罐通风桅杆出口危险区域半径的要求,已将 1 区(Zone 1)要求增加到 6 米,并将 2 区(Zone 2)要求增加到 4 米

以上修正案将于2028年 1 月 1 日生效。

基于目标的新船舶建造标准

从概念上而言,新建散货船和油轮的目标性船舶建造标准 (Goal-based standards,简称GBS) 为 IMO 的船级社规则。根据 GBS,通过使用指南IMO 审核员将验证作为公认组织的船级社的散货船和油轮建造规则【MSC.454(100) 号决议】。

在印度尼西亚船级社 (BKI) 的初始 GBS 验证方面, BKI 已要求GBS验证其散货船和油轮的船舶建造规则。对此,MSC 109 同意 BKI 规则符合 GBS,不过,前提是要在新的审核中纠正验证不符合项和观察结果。

而北大西洋波浪数据(IACS 建议第 34 号,修订版 2)方面,MSC 109 指出,IACS (国际船级社协会)目前正在审查其散货船和油轮的通用结构规则 (Common Structural Rules ,简称CSR),以反映数据、材料、技术和计算方法的进步。同时,CSR已在 IACS 成员的各个船级规则中实施,并需遵守 GBS。

MSC 109 进一步指出,IACS 现已发布北大西洋波浪数据的修订版本,以确保以更科学的数据作为 CSR 中规则公式的基础。 其中,“IACS 建议第 34 号修订版 2”中的新散点图显示了不同海况发生的概率,并建立于 2013 年至 2020 年期间所有 SOLAS 船舶的先进后报波浪模型的波浪数据以及船舶 AIS 数据。

MSC 109 同意,2015 年首次 CSR 审计中所观察到的一个情况(即 “IACS 建议第 34 号修订版 1 ”中的散点图是基于过去的统计数据)现已得到解决。

MSC 109 进一步邀请 IACS 提供有关 “IACS 建议第 34 号修订版 2 ”的假设、建模和技术背景的更多信息,并同意针对后续修订的 GBS审计应与 CSR 中的相应规则变化一起推进。

新技术和替代燃料

在识别当前 IMO 文书差距方面,MSC 109将继续考虑潜在的替代燃料和新技术,以从安全性角度支持减少船舶的温室气体排放。其目的,是要确定在当前 IMO 文书中可能阻碍使用各种替代燃料和新技术的安全障碍、门槛和差距。

MSC 109 同意将“可更换牵引锂离子电池容器”添加到替代燃料和新技术的清单中。 此前,该清单已经包括氨、氢、燃料电池发电装置、核能、太阳能、风能、锂离子电池和超级电容器储能技术等燃料和技术。

在 MSC 110(2025 年 6 月)举行之前,通信小组将考量IMO 监管框架中已确定的每个障碍和差距的应对建议。

IGF 规则的应用

MSC 109 已同意了 SOLAS 修正案草案,以澄清 IGF 规则适用于使用气体燃料的船舶,无论其是否为低闪点燃料。其中,术语“气体燃料”已被添加到 SOLAS 规则 II-1/2 中的定义以及 SOLAS 规则 II-1/56 和 57 的应用规定中。

修正案草案预计将于 2027 年 1 月 1 日生效,但需经 MSC 110(2025 年 6 月)通过。

货物和集装箱运输

以氨作为燃料

MSC 109 批准了使用氨作为燃料的船舶安全临时指南草案。

散装液化气体运输船舶(IGC 规则)

MSC 批准了 IGC 规则的修正案草案,该草案旨在纳入自 2016 年该规则的最近一次重大审查以来所制定的大量统一解释。同时,修正案草案的主要目标在于消除歧义并促进 IGC 规则要求的一致实施。

图片来源:Unsplash的 CHUTTERSNAP

发布日期:2024 年 12 月 9 日

Alternative Fuels

Vilma Oil Med运营新甲醇燃料船增强在休达的业务

这艘新建IMO II型化学品船从新加坡开展首航后完成交付,载重吨为7990吨,能够运输甲醇和B100生物燃料。

西班牙船用燃料公司Vilma Oil Med(隶属于TFG Marine)于周二(2月17日)宣布,其加注船“Maya Cosulich”本周已在休达港(Ceuta)和直布罗陀海峡(Strait of Gibraltar)正式投入运营。

这艘7990载重吨新建IMO II型化学品船是于2025年12月从新加坡开展首航后完成交付,可运输甲醇和B100生物燃料,具备甲醇双燃料能力,并配备了经ISO 22192认证的质量流量计。

TFG Marine表示,此次新增加注船将显著提升Vilma Oil Med船队的物流灵活性和客户服务水平,以增强其在休达港锚地和港口内的船燃加注能力。

Vilma Oil Med公司董事Ernesto Fernandez-Maquieira表示:“‘Maya Cosulich’轮的到来标志着我们在休达及更广阔直布罗陀海峡地区的业务又向前迈出了重要一步。

“这艘新一代船舶提升了我们安全、高效、透明地供应船用燃料的能力,并同时也让我们能够更好地满足日益增长的替代燃料(例如:甲醇和先进生物燃料)需求。因此,这彰显了我们对港口社区的长期承诺,以及我们致力于在该地区保持最高运营标准的决心。”

此前,《满航》(Manifold Times)曾报道TFG Marine宣布完成对Vilma Oil Med多数股权的收购。

相关文章: TFG Marine 成为西班牙船用燃料公司 Vilma Oil Med 的大股东

图片来源:TFG Marine

发布日期:2026年2月19日

Alternative Fuels

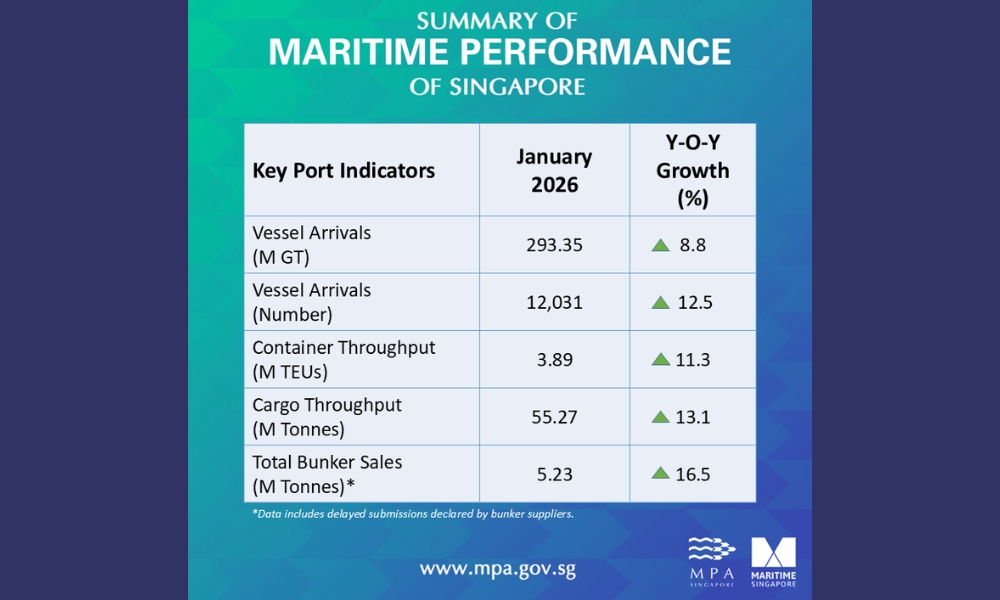

新加坡:2026年1月船用燃料销量同比增长16.5%

新加坡海事及港务管理局(MPA)的数据显示,在1月份,全球其中最大的船燃供应港——新加坡交付了523万吨各类船用燃料,高于2025年同期记录的449万吨。

根据新加坡海事及港务管理局(MPA)的数据,2026年1月新加坡港口船用燃料销量同比增长16.5%。

在1月份,该全球其中最大船燃供应港共交付了523万吨(准确数字为5,227,070吨)各类船用燃料,高于2025年同期的449万吨(4,487,900吨)。

其中,在1月份,共交付了船用燃料油216万吨(较去年同期的166万吨增长30.1%)、低硫燃料油256万吨(较去年同期的243万吨增长5.3%)、超低硫燃料油0吨(与去年同期持平)、船用轻柴油2000吨(较去年同期的3100吨下降35.5%)和船用重柴油0吨(与去年同期持平)。

而生物混合类燃料方面,在1月份交付了船用燃料油14,300吨(较去年同期的16,000吨下降10.6%)、低硫燃料油46,000吨(较去年同期的92,000吨下降50%)、超低硫燃料油0吨(与去年同期持平)、船用轻柴油0吨(与去年同期持平)和船用重柴油0吨(与去年同期持平)。同时,在去年2月推出的B100生物燃料在1月份没有交付。

同月,LNG和甲醇的销量分别为42,600吨(较去年同期的32,800吨增长29.9%)和300吨(与去年同期持平),而氨在1月份则没有记录任何销量,并自2025年以来没有交易。

相关文章: 新加坡2025年船用燃料销量创历史新高

相关文章: 新加坡:2025年11月船用燃料销量同比增长8%

相关文章: 新加坡:2025年10月船用燃料销量同比下降1.2%

相关文章: 新加坡:2025 年 9 月船用燃料销量同比增长 8.9%

相关文章: 新加坡:2025 年 8 月船用燃料销量同比增长 8.9%

相关文章: 新加坡:2025 年 7 月船用燃料销量同比增长 5.7%

相关文章: 新加坡:2025 年 6 月船用燃料销量同比上升7.5%

相关文章: 新加坡:5月份船燃销售量增至488万吨,创年内新高

相关文章: 新加坡:2025 年 4 月船用燃料销量同比增长 4%

相关文章: 新加坡:2025 年 3 月船用燃料销量同比增长 0.5%

相关文章: 新加坡:2025 年 2 月船用燃料销量同比下降 8.1%

相关文章: 新加坡:2025 年 1 月船用燃料销量同比下降 9.1%

《满航》(Manifold Times )自 2018 年以来追踪报道的新加坡船燃供应量完整系列文章,可通过此链接查看。

图片来源:新加坡海事及港务管理局

发布日期:2026年2月16日

Alternative Fuels

BBG获得ISCC证书后推出服务对象包括油轮和船舶的生物LNG加注服务

Bahía de Bizkaia Gas公司表示,在获得ISSC证书后,该公司已开始在其位于毕尔巴鄂港的LNG储存和再气化厂提供生物LNG装载服务。

Bahía de Bizkaia Gas(BBG)近日宣布,在获得ISCC(国际可持续发展和碳认证体系)证书后,该公司已在其位于毕尔巴鄂港(Port of Bilbao)的液化天然气(LNG)储存和再气化厂开始提供生物液化天然气(bio-LNG)装载服务。

BBG是Basque Energy Agency和西班牙国家天然气公司(Enagás)共同拥有的储存设施,位于毕尔巴鄂港。其中,BBG在2025年12月15日成功通过了ISSC审核,并是该设施开展此类可再生燃料服务的重要里程碑。目前,该公司已开始为油轮和船舶提供生物LNG装载服务。

同时,ISSC证书旨在确保产品服务符合欧盟委员会制定的可持续性标准,并保证用于生物LNG供应的生物甲烷具可追溯性。

当下,这项新服务的推出也得益于互联基础设施概念,其中,该概念在欧盟第996/2022号实施条例中曾被概述,旨在促进再气化厂、生物甲烷生产商和生物LNG用户之间的连接。在该系统中,生物甲烷由生产商注入管网,并随后可连同相应的可持续性证明(PoS)被一并购买,而这些证明,将用于认证所供应生物液化天然气(bio-LNG)的减排量。

简单而言,BBG 旨在将生物甲烷生产商与该再气化厂服务(包括认证LNG货物源自可再生能源)的使用方、公司连接起来。同时,这是一个中间环节,而无需对船舶和油轮的供应操作进行任何更改,其供应方式将继续保持与之前相同。

随着这项服务于 2026 年 1 月正式推出,BBG 进一步巩固了其对安全、高效、可持续能源转型的承诺,以推动能源行业的脱碳进程,并拓展其服务组合,持续为客户公司和整个能源链创造价值。

图片来源:Bahía de Bizkaia Gas

发布日期:2026 年 2 月 16 日

我们的合作伙伴

新加坡:悬挂巴拿马国旗的“MK Lion”轮被行政司法官扣押

新加坡:警方逮捕18名涉嫌非法交易船用轻柴油的男子

Vilma Oil Med运营新甲醇燃料船增强在休达的业务

ENGINE:欧洲和非洲船用燃料供应情况(2026年2月18日)

新加坡注册散货船“Mandy”机舱起火、两人身亡

印尼检方要求对涉嫌参与Pertamina贪污案的石油大亨之子判处18年监禁

VPS重点介绍Maress 2.0脱碳平台的关键特性

波罗的海交易所:船用燃料报告(2025年11月13日)

Acceleron:亚太地区正在照明能助力海事行业脱碳的跨行业电子燃料路径

一艘停靠在洛杉矶港的ONE集装箱船发生火灾

日本船级社发布甲醇、乙醇燃料船舶指南

Axegaz 和 Cargill 通过已装载生物LNG的 Avenir 旗下LNG加注船在波罗的海地区进行分销

新加坡:Uni-Fuels公司计划扩大其在全球主要海事市场的运营规模

满航专访:ElbOil 强调船用燃料行业的增长、可持续性和以人为本

-

Methanol2 周 ago

Methanol2 周 ago马士基部署旗下首艘9000标准箱甲醇动力船

-

Vessel Arrest2 周 ago

Vessel Arrest2 周 ago马来西亚:MMEA扣押未经许可在雪兰莪水域锚泊的油轮

-

Winding up2 周 ago

Winding up2 周 ago新加坡破产石油公司兴隆贸易提交针对Yuantai Fuel Trading的清盘呈请

-

Uncategorized2 周 ago

Uncategorized2 周 ago国际海事组织:加勒比海地区海事领导人起草航运脱碳政策建议

-

Winding up1 周 ago

Winding up1 周 ago新加坡:Xihe Capital旗下Da Shun Shipping召开债权人会议

-

Methanol2 周 ago

Methanol2 周 ago商船三井携手合作伙伴完成日本首单锚地船对船甲醇加注作业