Environment

Carbon Majors:自2016 年以来 57 家化石燃料、水泥生产商占了80%的温室气体排放量

前 5 名由投资者拥有的公司——雪佛龙、埃克森美孚、英国石油公司、壳牌和康菲石油公司,占历史化石燃料和水泥二氧化碳排放量的 11.1% (196 GtCO2)。

根据周四(4 月 4 日)InfluenceMap通过使用 Carbon Majors 数据库发布的一份新报告,自 2016 年《巴黎协定》签署以来,80% 的化石燃料和水泥二氧化碳排放可能源自约 57 家企业和国家实体。

该新报告量化了全球最大的石油、天然气、煤炭和水泥生产商对全球碳排放的影响;而碳排放,也是气候变化的主要驱动因素。

报告显示,自《巴黎协定》签署以来,大部分全球二氧化碳排放量可以追溯到一小部分未能减缓生产的高排放国。

这 57 家企业和国有实体与 2016 年至 2022 年间80% 的化石燃料和水泥二氧化碳排放量有关。自《巴黎协定》以来,数据库中国民国家生产商占了排放量的 38%,而国有实体则占 37%,以及投资者所拥有的公司则占 25%。

Carbon Majors 数据集包含 1854 年至 2022 年的排放数据。对整个数据集的新分析显示,自工业革命以来,全球化石燃料和水泥二氧化碳排放量的 70% 以上,可以追溯到 78 个企业和国有生产实体。同一时期内,当中仅 19 个实体造成了这些二氧化碳排放量的 50%。

Carbon Majors 作为第一家也是唯一一家提供商,提供了化石燃料生产企业温室气体排放影响的全面观点,具有全球意义。

这项新分析的其他主要发现包括:

• 前 5 名由投资者拥有的公司:雪佛龙(Chevron)、埃克森美孚(ExxonMobil)、英国石油公司(BP)、壳牌(Shell)和康菲石油公司(ConocoPhillips)占历史化石燃料和水泥二氧化碳排放量的 11.1% (196 GtCO2)。

• 沙特阿美公司(Saudi Aramco)、俄罗斯天然气工业股份公司(Gazprom)、伊朗国家石油公司(National Iranian Oil Company)、印度煤炭公司(Coal India)和墨西哥石油公司(Pemex)——这五家最大的国有公司,占历史上化石燃料和水泥二氧化碳排放量的10.9%(194 GtCO2)。

• 自2015 年以来,煤炭供应已从投资者实体转向国有实体。从 2015 年到 2022 年,投资者拥有的煤炭生产排放量减少了 939 MtCO2e(下降 27.9%)。然而,国民国家和国有生产商的排放量在 2015 年到 2022 年期间分别增加了 2,208 MtCO2e 和 343 MtCO2e,分别增加了 19% 和 29%。

• 大多数化石燃料公司在《巴黎协定》签署后七年的总产量高于签署前七年。65% 的国有企业和 55% 的投资者企业在 2016 年至 2022 年的产量高于 2009 年至 2015 年。

• 《巴黎协定》签署后,国有企业和投资者企业的产量较之前有所增加,并在亚洲最普遍可见。相较于 2009-2015 年,所有 5 家由亚洲投资者拥有的公司以及 10 家亚洲国有实体中的 8 家都与 2016-2022 年排放量的增加有关,并主要归因于亚洲煤炭生产的排放量出现增长。

InfluenceMap 项目经理 Daan Van Acker 表示:“Carbon Majors数据库是将气候变化责任锁定在化石燃料生产商的关键工具,因为,这些生产商在全球二氧化碳排放方面有着最关键的影响。InfluenceMap的新分析显示,这些商家并未放慢生产速度,并且,大多数实体在《巴黎协定》签署后增加了产量。因此,这项研究提供了一个至关重要的节点,将进一步让这些能源巨头为其活动的后果承担责任。”

国际环境法中心 (CIEL) 总裁兼首席执行官Carroll Muffett表示:“Richard Heede具里程碑意义的Carbon Majors研究,通过利用化石燃料行业自己报告的生产、运营数据来计算和揭露真实的碳排放情况以及其所造成影响的真实规模,并因此改变了气候责任格局。”

“通过更新和扩展该研究,并让研究人员、决策者和诉讼律师能够更广泛地获取和使用它,InfluenceMap 的新Carbon Majors数据库将再次改变这一格局。”

“通过记录、计算和直观的展示,Carbon Majors数据库让我们轻易看见气候现实迫切性与石油、天然气生产的持续鲁莽、蓄意增长之间日益扩大的鸿沟。”

“至关重要的是,它让我们能够在离散但明确定义的时间范围内跟踪企业行为与生产的变化,并与投资者、调查人员和诉讼律师等息息相关。简而言之,它是气候行动、气候责任工作中一个重要而强大的新工具。”

据 InfluenceMap 称,针对让化石燃料生产商在学术、监管和法律背景下解释其与气候相关的影响,Carbon Majors数据集已被证明能发挥至关重要的作用。

其中例子包括量化这些实体对全球表面温度、海平面和大气二氧化碳上升的影响;以及,通过菲律宾人权委员会的2022 年国家气候变化调查追踪企业的气候相关人权侵犯行为与责任。

注意:完整《Carbon Majors数据库:报告发布》报告可在此处查看。

照片来源:Unsplash的 Patrick Hendry

发布日期:2024 年 4 月 5 日

新加坡海事及港务管理局(MPA)于10月30日(星期四)发布了2025年第13号港口海事通函,以提醒船燃供应商和航运业注意燃料加注作业中应遵守的准则,以防止发生与加注作业相关的溢油事故:

加注作业期间防止污染的准则

本通函取代2023年第06号港口海事通函。

与燃料加注作业相关的溢油事故通常源于操作失误,只要采取所有必要的预防措施,就能够予以避免。因此,所有在新加坡港供应和接收燃料的船舶均应遵守附件A中规定的燃料自主作业期间的预防措施。此外,请确认、核对并填写附件B和附件C中的加注检查清单和加注前/事后的储罐容积。

谨此,MPA提醒各位船长及加注船经营者注意《防止海洋污染法》第7条的规定,详情如下:

禁止船舶排放油类及含油混合物

7(1) 如新加坡船舶向任何海域或任何船舶向新加坡水域排放油类及含油混合物,船长、船东及代理人均属违法;一经定罪,可处以不少于1,000新元且不超过一百万新元的罚款,或不超过2年监禁,或两者并罚。

任何与燃料加注作业相关的事件,包括燃油污染,均须立即向海上安全控制中心报告(Tel: 6325-2488/2489, VHF Ch 07)。

请注意,本通告所列的预防措施并非详尽无遗。因此,船长和船员仍必须承担防止加注作业期间可能发生的任何溢油事故的全部责任,包括上述清单未涵盖的原因造成的溢油事故。

如有任何关于本通告的疑问,请联系 Mohamed Ansar 船长(电话:6325 2456,邮箱:ansar_mohamed@mpa.gov.sg)或新加坡海事及港务管理局(MPA)海上安全控制中心(电话:6325 2488/2489,邮箱:pms@mpa.gov.sg)。

注:2025 年第 13 号港口海事通函及其附件 A、B 和 C 的完整版本可在此处查阅。

图片来源:Manifold Times

发布日期:2025年10月31日

国际海事组织秘书长Arsenio Dominguez表示,全球航运业正在为净零转型做准备,并因此将对整个行业,从供应链和商业模式,到船舶、港口和海事劳动力产生影响。

4月,国际海事组织(IMO)批准了关于净零船用燃料与排放的新法规,并预计将于10月实施。因此,目前要求对脱碳进行投资的呼声已越来越高。

“单靠法规无法完成这项工作。当下,我们需要推进技术发展,并同时也需要替代燃料……而要达成这目的,就只有一个方法——进行投资。”Arsenio Dominguez在摩纳哥举行的蓝色经济金融论坛(6月8日)上表示。

其中,这包括投资扩大替代船用燃料的生产,以使其数量足以取代目前船舶每年燃烧的3.5亿吨燃油。

同时,业界也需要升级港口基础设施和改进加注作业,以能够安全地为停靠世界各地港口的船舶提供清洁能源。

世界航运理事会主席Joe Kramek表示:“班轮行业已在脱碳领域投资1500亿美元,对运输业而言,这是前所未有的投资规模。但是,在这一发展之下我们将需要燃料供应……因此,这是一个巨大的投资机会。”

当下,这套被称为“国际海事组织净零框架”(IMO Net-Zero Framework)的新法规采取了双管齐下的方法:制定限制船用燃料温室气体(GHG)排放强度的全球燃料标准,以及,对船舶排放的温室气体征费。

因此,这套新法规已向燃料生产商发出了明确的需求信号,并将同时奖励“先行者”,即敢于冒险、率先采用低排放和零排放解决方案,并能够与其他公司分享经验和专业知识的航运公司。

此外,国际海事组织净零框架与国际海事组织先前采取的措施相辅相成,旨在加强节能船舶设计、改进运营和提升碳强度评级。同时,这些措施每五年将进行一次审查,并伴随着排放限值的逐步收紧。

相关文章:MPEC 83会议通过全球航运净零排放法规

图片来源:国际海事组织

发布日期:2025年6月17日

Sea Cargo Charter(SCC)是一个评估和披露租船活动气候一致性的全球框架,在周四(6 月 12 日),SCC发布了其《 2025年Sea Cargo Charter年度披露报告》(2025 Sea Cargo Charter Annual Disclosure Report)。

这份长达 77 页的文件指出,全球海事论坛(Global Maritime Forum)制定的一项全球气候一致性倡议——Sea Cargo Charter(SCC)的大多数签署国在过去一年中降低了排放强度,并反映出该倡议的成熟度、愿景以及透明度的提升。

然而,业界仍需要加快行动,以跟上国际海事组织(IMO)设定的宏伟愿景减排目标,因为,这些目标将逐年变得更加严格。

其中,报告中所提到的 34 家领先租船公司和船东,占了 2024 年全球海上运输总干湿散货量的 18%。

当下,这是签署国第二年根据 2023 年国际海事组织温室气体战略中规定的更严格气候一致性路径和条件所完成的报告。尽管面临了这些条件与挑战,34个签署国中仍有19个在过去一年中降低了排放强度,并有8个提高了气候一致性得分,此外,有几个国家报告称,他们已进一步将排放指标纳入运营与租船决策之中。

根据报告,签署国平均比2024年最低国际气候目标落后12%,并比力争目标落后18%。同时,有10个签署国报告只落后10%或更少,并有5个与最低路径一致,以及3个与力争路径一致。

Sea Cargo Charter副主席兼Klaveness Combination Carriers首席执行官Engebret Dahm表示:“Sea Cargo Charter继续成为推动进步的强大推动力,将帮助航运业把气候愿景转化为具体行动。”

“今年的结果表明,在国际海事组织的气候目标愈发宏伟之际,签署国也同步在加大力度提升透明度、改善运营和加强数据完整性。因此,SCC不仅仅是一个报告工具,更是迈向实现国际海事组织温室气体战略和全球零排放运输框架的基石。”

注:完整的《 2025年Sea Cargo Charter年度披露报告》可在此处下载。

图片来源:Sea Cargo Charter

发布日期:2025年6月16日

我们的合作伙伴

新加坡:Hunter Marine Surveyors被列入MPA新加坡港持牌船燃检验公司名单

印尼石油大亨之子及前首席执行官因Pertamina贪污案被判入狱

Mureloil在西班牙推出用于供应新型船用燃料的混合动力燃料船

国际海事组织秘书长敦促各方对霍尔木兹海峡紧张局势的升级保持谨慎

阿格斯媒体:阿联酋富查伊拉船用燃料市场面临冲击

Rystad Energy:欧佩克+宣布在美以对伊朗开展军事行动后增产原油

Xeneta:美以针对伊朗的行动粉碎了恢复红海集装箱航运的希望

Acceleron:亚太地区正在照明能助力海事行业脱碳的跨行业电子燃料路径

一艘停靠在洛杉矶港的ONE集装箱船发生火灾

新加坡:Uni-Fuels公司计划扩大其在全球主要海事市场的运营规模

Axegaz 和 Cargill 通过已装载生物LNG的 Avenir 旗下LNG加注船在波罗的海地区进行分销

满航专访:ElbOil 强调船用燃料行业的增长、可持续性和以人为本

新加坡公布2025年港口运营业绩创历史新高、概述2026年计划

新加坡Uni-Fuels在泰国设立新办事处拓展东南亚业务版图

-

Business6 天 ago

Business6 天 ago新加坡Uni-Fuels在泰国设立新办事处拓展东南亚业务版图

-

Bunker Fuel1 周 ago

Bunker Fuel1 周 agoENGINE:欧洲和非洲船用燃料供应情况(2026年2月18日)

-

Alternative Fuels5 天 ago

Alternative Fuels5 天 agoPower2X收购绿色氢能开发商HyCC以扩大欧洲项目规模

-

Alternative Fuels1 周 ago

Alternative Fuels1 周 agoG&O Maritime 收购 Eltronic FuelTech以巩固其在绿色船燃系统领域的市场地位

-

Biofuel6 天 ago

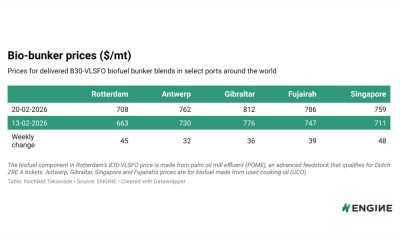

Biofuel6 天 agoENGINE on Biofuel Bunker Snapshot: VLSFO 价格上涨提振全球 B30-VLSFO 价格

-

Legal1 周 ago

Legal1 周 ago新加坡:警方逮捕18名涉嫌非法交易船用轻柴油的男子