Bunker Fuel

Integr8:由石油主导的燃料市场至少将持续 10 年,但不阻碍行业发展

研究撰稿人 Steve Christy 研究了 BP最新的“能源展望”,强调替代燃料在 2035 年将占燃料市场的 15% 左右,但到 2050 年将达到近 40% 的市场份额。

作者:Steve Christy,Integr8 Fuels 研究撰稿人

steve.christy@integr8fuels.com

2024 年 7 月 24 日

BP 对 2050 年能源行业的最新分析

BP (英国石油)刚刚发布了其年度“能源展望”,并指出了 2050 年的两种情景。对此,他们表示这些并非预测,而是说明了两种情况,其中,第一种情况反映了到 2050 年实现“净零排放”需要做些什么,而第二种,则显示了全球继续按照其政策实施与时间线的“当前轨迹”推进环境举措的情景。

一图胜千言!

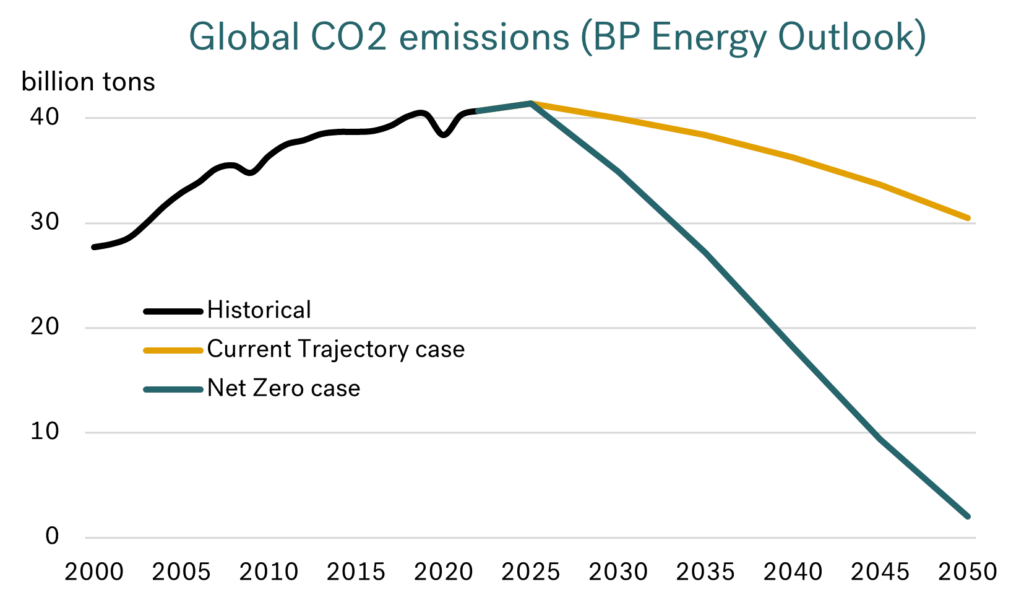

纵观历史而言,下图显示了自 2000 年以来二氧化碳排放量如何上升,并也指出了迄今为止采取的环境措施不足以阻止全球二氧化碳排放上升。

来源: BP

展望未来,“净零排放”情景凸显了全球在 2050 年实现这一目标所面临的极端挑战。这实际上,也是任何未来能源情景展望的“底线”,其中,二氧化碳排放量若下降 95% 显然会对包括我们行业在内的几乎所有行业产生难以想象的影响。

而即使是BP的“当前轨迹”情景,也表明了到 2050 年,二氧化碳排放量将下降 25%,可算是一个转折点。毫无疑问,这与我们今天的情况相比大有不同,并将需要推进船用燃料的重大改革(如本报告后面所示)。

重点关注 BP 的石油与航运分析

BP的展望报告中,涵盖了石油、天然气、煤炭、电力和低碳氢。然而,在 Integr8 Fuels 的本报告中,我们将重点关注 BP 针对石油行业的情景及其对船用燃料提出的案例。

第一个要点是,在两种情景中,都预测了海运贸易将大幅增长;其中,到 2050 年,“当前轨迹”情景将面临 70%增长,而“净零排放”情景则将面临 30%增长。尽管如此,随着效率提高和转型推进,在“当前轨迹”情景下,他们认为航运能源需求不会净增长,且净零排放水平将下降 20%。

无论如何,BP 认为,这两种情况的共同主题,就是石油作为船用燃料正在往目前所谓的“替代燃料”过渡。而要实现这一点,将需通过交付能够使用替代燃料的新船和改装旧船,以使用这些所谓的替代燃料。因此,生物燃料和低碳氢可能是未来船用燃料市场的最大元素,尤其是在全球迈向“净零”的过程中。

在 BP 的两种情景中,石油需求的前景如何?

电气化将成为能源平衡的重大变革因素。其中,风能和太阳能成本结构的不断下降正在加速这一转变。而对于石油市场而言,公路运输市场的电气化已经发生了巨大转变,已在从汽油和柴油转向电动汽车(未来某个时候有望转向电动卡车)。

虽然,航运业通常是一个“难以电气化”的行业,但我们并不免于受石油行业其他领域的当前发展影响。其中,汽油和柴油需求的下降,可能会对炼油产生重大的连锁反应。

因此,石油需求的未来状况,与全球二氧化碳减排成功与否息息相关,且不让人感到奇怪。到 2050 年(或无论何时),实现净零排放目标将意味着石油工业几乎不复存在。

Source: BP

相比之下,BP 的“当前轨迹”情景意味着石油行业的规模在未来 10 年内将与现在大致相同。只有在 2035-50 年期间,石油需求才会出现下降,然后才会回到 2000 年的市场规模。

无论怎么发展,石油行业的结构都会发生变化

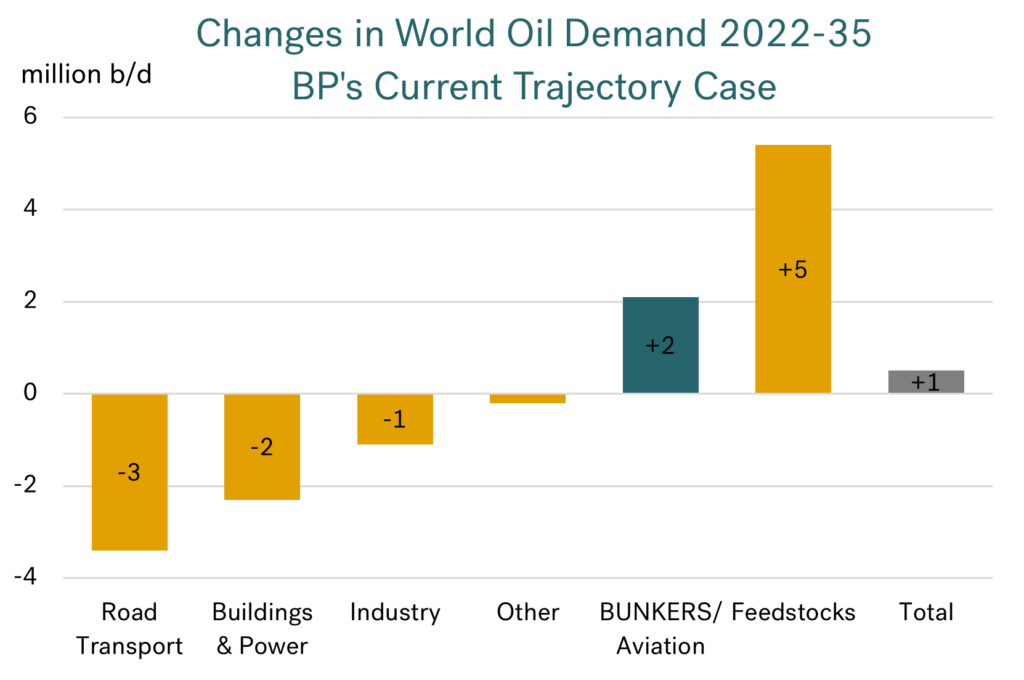

即使“当前轨迹”情景下石油市场到 2035 年的整体规模几乎没有变化,炼油行业仍必须作出适应。其中,下图突出显示了不同行业需求的变化:

- 远离汽油、柴油和轻油;由于公路运输、建筑与工业迈向电气化,这些产品的需求将下降;

- 产品转向正在增长的市场(包括海运和航空),并尤其将转向作为石化行业原料的较轻终端产品。

来源: BP

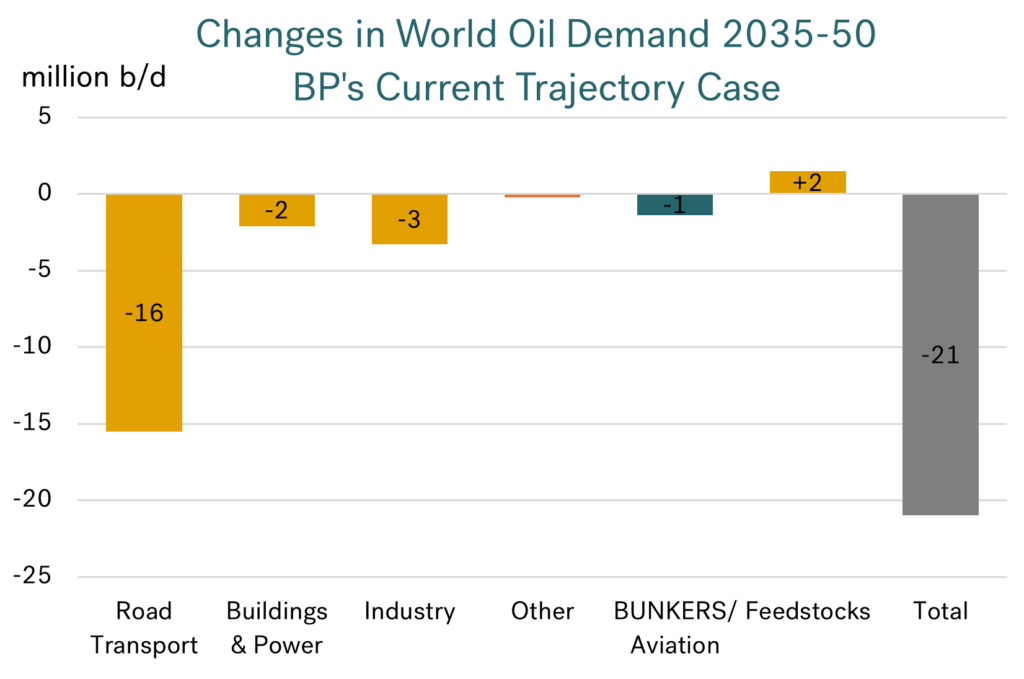

那么从更长远的角度来看呢?

在同样的 BP 案例中,石油工业规模和产品平衡的重大变化发生在 2035 年之后。更快远离汽油、柴油和轻油的趋势表明,在 2035-50 年期间,石油工业规模将下降 20%(而 2022-35 年期间增长了 1%)。

来源: BP

该情景显示了船用和航空领域的石油使用量仅小幅下降,但是,值得注意的是,这也与海运和航空旅行量的大幅增加形成了鲜明对比。换言之,这表明了我们正倾于向替代燃料过渡。

必须继续推动替代燃料的发展

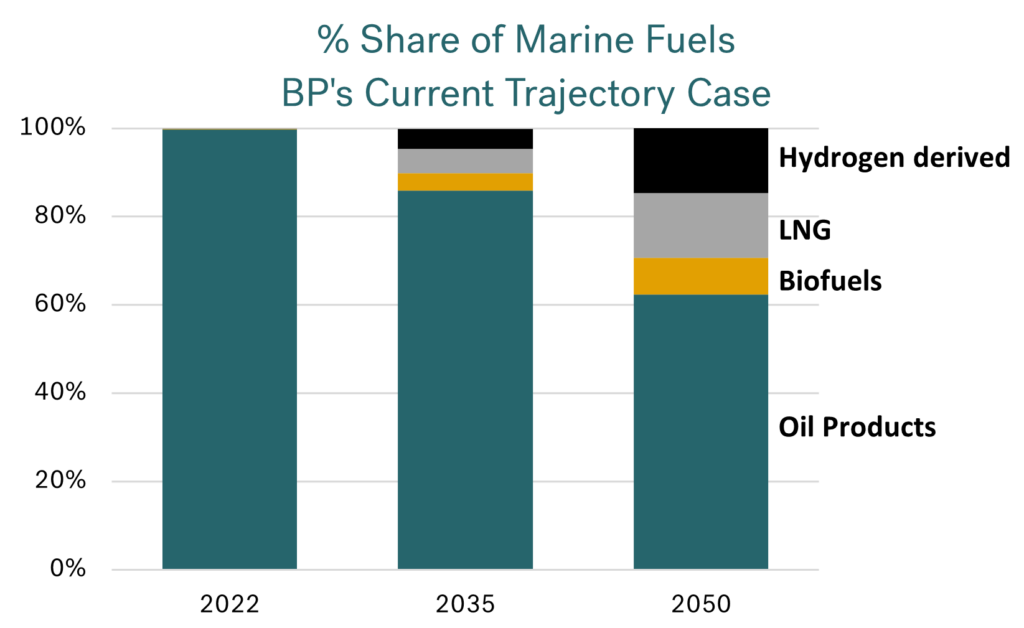

当前关于航运替代燃料的讨论、投资和技术证明了我们行业未来的需求。

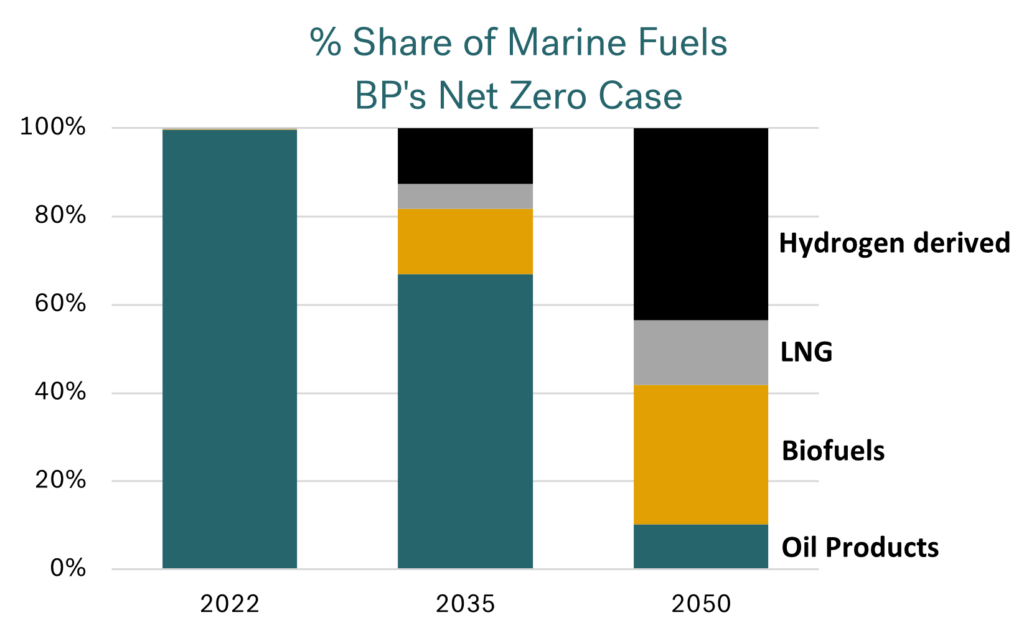

BP 对此发表了评论,在未来 10 年液化天然气(LNG)、生物燃料(生物甲醇和生物柴油)和氢衍生燃料(氨和甲醇)将被重点关注。根据“当前轨迹”情景,他们认为这些替代燃料在 2035 年将占燃料市场的 15% 左右,但到 2050 年将达到近 40% 的市场份额。

来源: BP

要想在 2050 年占据 40% 的燃料市场份额,低碳航运领域还有大量工作要做,并尤其需考量该行业的交付周期。

那“净零排放”情景呢?可能在何时发生?

如果要实现“净零排放”情景,就必须采取更激进的方法,即使其目标或成就设定在 2050 年之后。在“净零排放”情景中,BP 的石油产品仅占燃料市场的 10%。在这种情况下,液化天然气的增长也面临了限制,因为它属于一种化石燃料。

因此,在一个脱碳的世界里,必须大力发展生物燃料和氢衍生燃料,才能实现“净零排放”平衡。

来源: BP

正如我们目前在风能和太阳能领域所看到的那样,欲实现低碳运输我们将需要大规模且低成本的氢燃料。

在未来 10 年,燃料市场不会发生重大变化,但这并不意味着我们无能为力!

总体而言,许多分析师仍表示,未来 10 年左右石油需求将上升,并预计石油需求将至 2030 年代中期左右达峰值。事实上,高盛研究部刚刚发表了一篇类似的文章,表示需求峰值还需十年时间,然后,在这个水平上将保持稳定几年(即直到 2030 年代末才会下降)。

因此,至少在未来 10 年左右,石油似乎仍将成为燃料市场的主要供应。其中,这可能会引发一定程度的自满情绪,但是,考虑到政治方向、公众情绪以及船燃行业以外的石油行业影响,“替代燃料”主导我们的业务只是时间问题,即使发生于 2050 年之后。

当下,以所需的准备时间和技术进步为考量,很明显地,我们必须继续推动我们的行业沿低碳道路前进。

图片来源:Integr8 Fuels

发布日期:2024 年 8 月 8 日

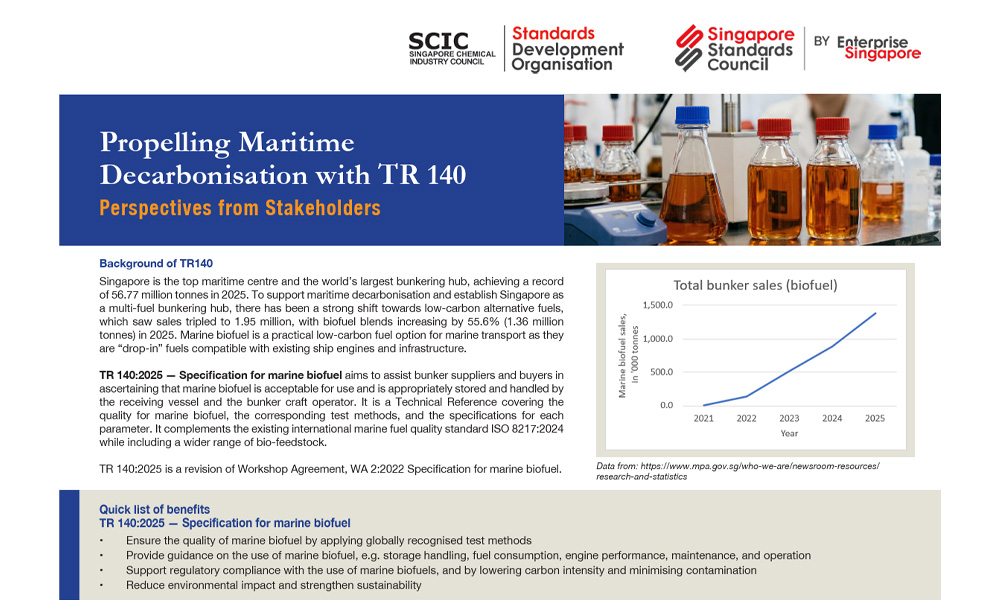

新加坡标准开发组织(Singapore Standards Development Organization,简称SDO)于周三(4月1日)发布了一份关于TR140:2025的案例资料,而TR140:2025,也是船用生物燃料的技术参考规范。

TR 140:2025——船用生物燃料规范(TR 140:2025 — Specification for marine biofuel)旨在帮助船用燃料供应商和买家确认船用生物燃料符合使用要求,并由接收船和燃料加注船运营商妥善储存和处理。

该技术参考涵盖了船用生物燃料的质量、相应的测试方法以及各项参数的具体要求。此外,它也补充了现有的国际船用燃料质量标准ISO 8217:2024,并涵盖了更广泛的生物原料。

这份题为《利用TR 140推动海上脱碳:利益相关者视角》(Propelling Maritime Decarbonisation with TR 140 Perspectives from Stakeholders)的案例资料,分享了六个已采用TR 140:2025的船用生物燃料价值链利益相关者的观点,包括:

- 新加坡海事及港务管理局 (MPA)

- Alpha Biofuels

- 英国石油公司 (BP)

- NYK Shipmanagement (NYKSM)

- 海洋网联船务 (ONE)

- 全球海事脱碳中心 (GCMD)

注:完整案例请点击此处查看。

图片来源:Singapore Standards Development Organization

发布日期:2026年4月2日

周二(3月31日),饭野海运株式会社(IINO Kaiun Kaisha)宣布与瑞穗银行(Mizuho Bank)签署可持续航运影响融资贷款协议,以建造一艘甲醇双燃料超大型油轮(VLCC)。

该融资方案采用与日本船级社(ClassNK)合作开发的独特评估方法,评估符合融资条件的船舶在二氧化碳减排方面的环保绩效。其中,瑞穗银行将为符合特定标准的船舶提供贷款。

此外,该方案也将设定关键绩效指标(KPI),以促进贷款船舶以及借款人拥有和管理的船队在运营中减少二氧化碳排放。同时,通过定期开展讨论,也将支持各航运公司和船东制定脱碳计划并实现积极的气候影响。

该公司表示:“该船将配备一台可使用甲醇(二氧化碳排放量低于传统燃油)和重质燃油的双燃料主机,并预计将于2027年及以后交付。”在航运业务方面,饭野海运已设定目标力争到2030年将每吨英里的温室气体排放量相对2020财年减少20%,并计划到2050年实现公司整体碳中和,以及同时积极推动对创新技术的投资。

图片来源:Scott Graham

发布日期:2026年4月1日

阿尔赫西拉斯港(Port of Algeciras)于周五(3月27日)报告该港2025年通过78次船对船(STS)加注作业共向船舶供应了333,833立方米液化天然气(LNG)。

该港务局援引GASNAM提供的数据表示,阿尔赫西拉斯湾的LNG供应量已使其在伊比利亚半岛港口中处于领先地位,并位列欧洲前三,仅次于鹿特丹港和马赛福斯港。

值得注意的是,在供应总量中,近16%(即51,923立方米)属于可再生来源的液化生物甲烷(bio-LNG)。

该港务局表示:“这一数字使阿尔赫西拉斯港成为此类可持续燃料的最大国际供应点。”

而这一里程碑的实现,得益于阿尔赫西拉斯湾港务局 (APBA) 授权的三家生物液化天然气 (bioLNG) 运营商——Axpo、Shell 和 Peninsula对生物LNG的承诺,以及 Enagas 通过其子公司 Scale Green Energy 为LNG和生物LNG供应所需的基础设施提供支持。

在伊比利亚半岛,目前有九艘驳船具备LNG供应能力,并另有四艘正被建造中。同时,其中有五艘都以阿尔赫西拉斯港为基地。

据GASNAM称,2025 年不仅是阿尔赫西拉斯港的转折点,也是整个伊比利亚半岛的转折点,因为“伊比利亚半岛已从可持续海运领域的旁观者转变为关键参与者”。

该港务局表示:“GASNAM 预测,如果这一趋势持续下去,到 2026 年,西班牙和葡萄牙将在可持续燃料供应领域超越北欧国家。”

图片来源:阿尔赫西拉斯港

发布日期:2026年3月31日

我们的合作伙伴

新加坡:标准开发组织推广采用TR140:2025

ENGINE: 欧洲和非洲船用燃料供应情况(2026年4月1日)

VPS:新加坡船用燃料中检测到页岩油成分

IBIA宣布新一届董事会成员

T&E:伊朗冲突爆发后,过度依赖传统船用燃料每天导致航运业面对3.95亿美元的损失

新加坡高等法院向Global Maritime Shipping Pte Ltd发出清盘令

华光海运和BV庆祝LNG专用LR2型油轮“Frontier Venture”成功交付

新加坡公布2025年港口运营业绩创历史新高、概述2026年计划

新加坡Uni-Fuels在泰国设立新办事处拓展东南亚业务版图

波罗的海交易所:船用燃料报告(2026年3月26日)

新加坡:Uni-Fuels公司计划扩大其在全球主要海事市场的运营规模

满航专访:ElbOil 强调船用燃料行业的增长、可持续性和以人为本

Endress+Hauser在新加坡启动全新技术中心

ENGINE:欧洲和非洲船用燃料供应情况(2026年2月18日)

-

Bunker Fuel1 周 ago

Bunker Fuel1 周 ago波罗的海交易所:船用燃料报告(2026年3月26日)

-

Technology2 周 ago

Technology2 周 agoEndress+Hauser在新加坡启动全新技术中心

-

Bunker Fuel1 周 ago

Bunker Fuel1 周 ago马来西亚:MMEA扣押涉嫌在Pulau Jarak附近海域非法进行船对船加油作业的两艘油轮

-

Bunker Fuel1 周 ago

Bunker Fuel1 周 agoENGINE: 美洲船用燃料供应情况(2026年3月26日)

-

Alternative Fuels2 周 ago

Alternative Fuels2 周 agoFuelre4m:海湾地区的紧张局势暴露了新兴替代船用燃料系统的脆弱性

-

Alternative Fuels2 周 ago

Alternative Fuels2 周 ago研究表明绿色氨成本有望与VLSFO和LNG燃料成本持平