Bunker Fuel

ENGINE:欧洲和非洲船用燃料供应情况(2024 年 6 月 19 日)

Skaw 一带即期供应紧张;Gibraltar燃油供应改善;Nacala的 HSFO供应紧张。

以下关于欧洲和非洲船用燃料供应情况的文章源自在线船用燃料采购平台 ENGINE,由新加坡船用燃料专门资讯平台《满航时报》在此发布:

- Skaw 一带即期供应紧张

- Gibraltar燃油供应改善

- Nacala的 HSFO供应紧张

西北欧

鹿特丹和更广泛的 ARA (阿姆斯特丹-鹿特丹-安特卫普)枢纽供应正常,交付周期最近几周基本保持不变。一位交易员建议提前3-5 天下单,以能够顺利获得所有种类油品的供应。

根据 Insights Global 的数据,与 5 月份相比,ARA枢纽独立持有的燃料油库存本月保持稳定。

根据货运追踪机构 Vortexa 的数据,该地区本月迄今为止已进口 215,000 桶/天的燃料油,低于 5 月份进口的 252,000 桶/天。在5 月份,ARA 进口的低硫燃料油 (LSFO) 和 HSFO 比例为 54/46,但进入 6 月份,这一比例更倾向于 HSFO,变成了 49/51。

立陶宛是本月 ARA 地区最大的燃料进口来源国,占该地区总进口量的 21%。接着,法国以 20% 的份额位居第二,而英国则以 14%位居第三。其他燃料油进口国包括西班牙 (10%)、瑞典 (9%) 和爱沙尼亚 (8%)。

到目前为止,ARA 枢纽的独立柴油库存(包括柴油和取暖油)在 6 月份下降了 2%。

安特卫普-布鲁日港务局宣布,Deurganck 码头附近的清理工作已于周二完成。港务局在最新消息中表示,码头墙现已完全可用,而选择性航行禁令则已解除。

此前,在 6 月 6 日的一次加油作业中发生了漏油事件,当局在事故发生后实施了选择性航行禁令。不过,加油作业并未受影响。

在法国Saint-Nazaire港和Montoir港,码头工人继续展开工业行动和罢工。同时,另一场罢工定于周四举行,并将在两个港口间歇性地持续到 6 月 28 日。一位交易员告诉 ENGINE,罢工可能会影响这些港口的加油作业,因为供应商不太可能在罢工当天提供燃料。

一位交易员表示,德国汉堡港的燃油供应良好,交付周期与过去几周相比没有出现变化;该港口所有三类油品建议提前3-5天下订。

在Skaw一带要获得现货供应仍然是一项挑战,因为,对于所有种类油品,大多数供应商只能提供非现货供应。因此,一位交易员建议所有三类油品提前7-10 天下订。预计,周四和周五Skaw一带将出现恶劣天气,并可能会导致相关港口的加油作业中断。

地中海

一位交易员告诉 ENGINE,Gibraltar的供应紧张状况自上周以来已有所缓解。上周,该港口所有种类油品的现货供应处于紧张,当时,VLSFO 建议提前8-10 天下订,而HSFO 和 LSMGO 则建议提前5-7 天下单。而在本周,所有种类油品的交付周期已缩短至3-5 天。

加那利群岛的Las Palmas港供应情况正常。一位交易员表示,所有种类油品在当地建议提前4-6 天下订。下周三至周二,该港口可能会间歇性迎来恶劣天气。因此,这可能也会影响该地区的加油作业。

一位交易员表示,Piraeus、Malta近海和Istanbul等其他地中海港口的需求略有增加。过去几周,这些港口的需求一直保持低迷。

一位交易员表示,希腊Piraeus 港的燃油供应情况良好,交付周期与上周相比没有出现变化,因此,所有种类燃油仍建议提前3-4 天下订。此外,恶劣天气可能会影响该港口周三至周六的加油作业。

此外,Malta近海所有种类燃油供应情况也很好。一位交易员建议该港口所有三类燃油提前 3-4天下订。预计,周四和周五该地区将出现恶劣天气,而可能会妨碍其加油作业。

据交易员称,在土耳其Istanbul港,由于适逢宰牲节假期,当地直到周四的加油作业已被暂停。同时,该港口所有种类燃油供应情况均良好。

据 GAC Hot Port News 报道,Dardanelles海峡南行船舶通道于周三上午暂停交通,并计划将于当天下午晚些时候恢复。交通暂停的Canakkale附近目前正发生森林火灾,并正被扑灭中。

非洲

一位贸易商表示,南非Durban港和Richards Bay港的 VLSFO 供应略显紧张而难以获得即期供应。据一位贸易商称,这两个港口建议提前7-10天询单订油。

同时,Durban的近船期LSMGO 供应紧张。预计,周五该地区将迎来 24 节阵风,可能会影响港口的加油作业。

一位消息人士称,在Mozambique的Nacala港,HSFO 因需求稳定而仍面临供应紧张。

另一边,Mozambique的Maputo港 VLSFO 和 LSMGO 供应良好,两类油品需求都很稳定。

作者:Manjula Nair

图片出处及来源:ENGINE

发布日期:2024 年 6 月 20 日

南通中燃船舶燃料有限公司(简称南通中燃)周五(9月5日)宣布其保税润滑油单日供应量达402.532吨,而首次突破400吨、创下历史新高。

同时,这一成绩也标志着该公司业务规模和服务能力的重大飞跃。

为了应对覆盖12个区域、16艘受油船的复杂供应任务,该公司统筹调度20辆专业挂车和3艘驳船,以构建“水陆联动”运输网络,高效应对配送范围广、需求多样和协调难度大等挑战。

该公司表示:“整个过程严格执行质量检测,以确保油品品质;同时,也优化成本管控,实现量增价稳。”

图片来源:南通中燃

发布日期:2025年9月9日

Bunker Fuel

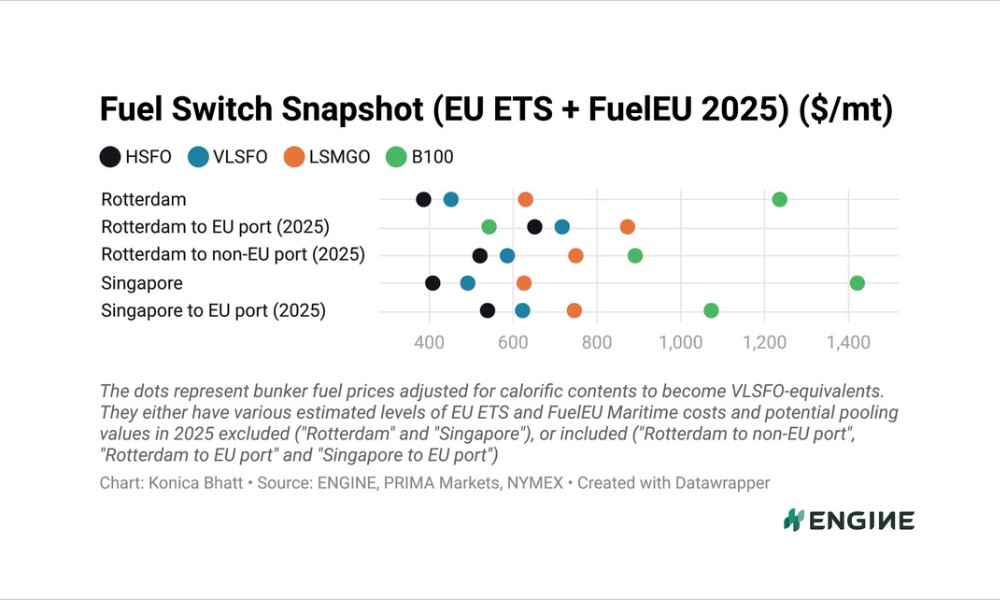

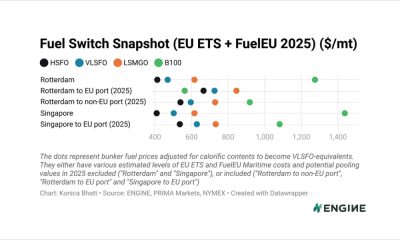

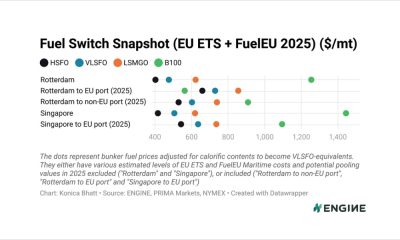

ENGINE on Fuel Switch Snapshot:荷兰回扣调整促使B100 价格上涨

B100 燃料因荷兰 HBE 回扣上涨 30 美元/吨;鹿特丹 B100 燃料比 LSMGO 便宜 330 美元/吨;LNG 燃料价格因更高升水而上升。

燃料情报平台 ENGINE 每周会发布一次全球两大船燃中心的替代和传统燃料价格快照(snapshot)。以下为最新快照信息:

- B100 燃料因荷兰 HBE 回扣上涨 30 美元/吨

- 鹿特丹 B100 燃料比 LSMGO 便宜 330 美元/吨

- LNG 燃料价格因更高升水而上升

Prima Markets 评估的 B100 燃料适用荷兰 HBE回扣本周已大幅下降,而推高了 B100 燃料价格。

目前,鹿特丹 B100 燃料相对 VLSFO 的贴水扩大了 8 美元/吨,达到 175 美元/吨。同时,其相对 LSMGO 的贴水则扩大了 38 美元/吨,达到 331 美元/吨。

此外,鹿特丹港B100燃料相对LNG的贴水已扩大41美元/吨,达到108-216美元/吨,且具体价格取决于LNG发动机的类型。

过去一周,在鹿特丹港,对于搭载奥托中速(Otto MS)发动机的船舶,LNG相对VLSFO的升水已升至40美元/吨。而对于在该港搭载柴油低速(diesel SS)发动机的双燃料船舶,则LNG价格目前比VLSFO便宜68美元/吨。

液体燃料

VLSFO价格持续走低,其中,鹿特丹港VLSFO下跌了13美元/吨,而新加坡港VLSFO则下跌12美元/吨,并主要归因于近月ICE布伦特原油期货的15美元/吨跌幅。

一位贸易商告诉ENGINE,鹿特丹港的VLSFO建议提前5-7天下订。在新加坡,VLSFO目前需要提前8-11天预订才能获得更广泛的供应覆盖,并略长于一周前的7-10天。

鹿特丹的B100基准价格在过去一周下跌了22美元/吨,其中,Prima评估的船用B100适用荷兰 HBE回扣上涨了31美元/吨,并可能对价格造成了沉重打击。

液化气

鹿特丹的LNG燃料价格在过去一周上涨了19美元/吨,并主要因为ENGINE评估的LNG燃料升水从约131美元/吨上涨了5%至137美元/吨。

在过去一周,鹿特丹的液化生物甲烷(LBM)价格上涨了12美元/吨。目前,LBM相对LNG的贴水为154-168美元/吨,对比上周扩大了8美元/吨。

另一边,新加坡的LNG燃料价格基本保持稳定,仅小幅上涨了4美元/吨。同时,这与近月纽约商品交易所日韩基准(JKM)的稳定走势一致。

日本金属与能源安全组织表示,基于俄罗斯北极二号项目(Arctic II)可能遭制裁的担忧以及日本需求强劲,JKM基准价格已上涨,但涨幅仍因市场情绪谨慎而面临限制。

作者:Konica Bhatt

图片来源:ENGINE

发布日期:2025年9月9日

Ammonia

刘燕玲预计氨到2050年将占据船用燃料的很大份额

新加坡贸工部兼文化、社区及青年部高级政务部长刘燕玲在APPEC 2025上表示,LNG、甲醇和生物燃料在短期内仍将保持重要地位,但氨也预计将获得发展势头。

新加坡贸工部兼文化、社区及青年部高级政务部长Low Yen Ling(刘燕玲)周一(9月8日)表示,新加坡正在加大对替代性海运燃料(尤其是氨)的支持力度。

刘燕玲表示,新加坡作为全球其中最大燃料加注中心的地位,在迎接多燃料未来的来临具有独特优势。

在2025年亚太石油会议(Asia Pacific Petroleum Conference,简称APPEC)的演讲中,刘燕玲表示:“在短期内LNG(液化天然气)、甲醇和生物燃料仍将占据重要地位,但预计,氨也将获得发展势头,到2050年将占据船用燃料的很大一部分。”

“EMA(新加坡能源市场管理局)和MPA(新加坡海事及港务管理局)的氨燃料建议书征求(Request for Proposal,简称RFP)收到了26份投标,而展现了业界的强烈反响,并突显了市场对新加坡成为海运燃料和氨领域领导者的潜力充满信心。”

2023年,EMA 和 MPA 宣布有六个企业联盟已入围,其中,这些联盟的提案将通过封闭式建议书征求(RFP)进一步完善,为裕廊岛的发电和燃料加注提供低碳或零碳氨解决方案(简称“项目”)。

此外,RFP 也是项目的次阶段开发商遴选,而在此之前的意向书(EOI)征求,则是于 2022 年 12 月启动,并于 2023 年 4 月底截止。其中,EMA 和 MPA 共收到了 26 份提案。

去年,EMA 和 MPA 表示,有两个入围联盟将进入下一轮提案评估,审议其在裕廊岛发电与燃料加注领域提供的低碳或零碳氨解决方案。

同时,两个被选定企业联盟的牵头方分别为吉宝(Keppel)旗下基础设施部门(Infrastructure Division)和Sembcorp-SLNG,而这些联盟中的燃料行业参与者,则包括伊藤忠商事株式会社、日本邮船株式会社(NYK Line)和住友商事株式会社。

APPEC每年由标普全球在新加坡主办,并得到新加坡企业发展局 (EnterpriseSG) 的支持;而第 41 届APPEC,是迄今为止出席人数最多的一届,共有来自 46 个国家的 1,200 多名代表参加。

相关文章: 新加坡寻求低碳氨气发电与加注解决方案开发商

相关文章: 新加坡:EMA、MPA 选定两个财团发展氨气发电和燃料加注项目

图片来源:标普全球商品洞察

发布日期:2025年9月9日

我们的合作伙伴

新加坡:Khong Lieng Marine Pte Ltd将自愿清盘

中国:南通中燃船用润滑油单日供应量首破400吨

BTG Bioliquids 和 NanosTech 合作开发模块化生物精炼厂以生产即用型替代生物燃料

ENGINE on Fuel Switch Snapshot:荷兰回扣调整促使B100 价格上涨

刘燕玲预计氨到2050年将占据船用燃料的很大份额

Emvolon 和 Freepoint 计划生产可再生甲醇以满足航运需求

DNV:安全向低温室气体船用燃料和技术过渡

Mawani 与 Petrotank 签署协议在延布建立综合燃料加注枢纽

波罗的海交易所:燃油报告(2025年7月3日)

佛罗里达州船燃供应商因涉嫌使用SEA Card购买燃油骗取500万美元而被起诉

OMTI 完成富查伊拉首单 B30 生物燃料加注作业

ENGINE:美洲船用燃料供应情况(2025年6月12日)

Axpo完成西班牙首单船对船大型集装箱船生物LNG加注作业

Statkraft公司将绿色氢应用于设得兰群岛的氨生产设施

-

Biofuel2 周 ago

Biofuel2 周 agoGCMD试验显示示踪剂有望深度打击生物燃料欺诈事件

-

Alternative Fuels2 周 ago

Alternative Fuels2 周 agoENGINE on Fuel Switch Snapshot:鹿特丹LNG 和LBM价格上涨

-

Alternative Fuels1 周 ago

Alternative Fuels1 周 agoENGINE on Fuel Switch Snapshot:鹿特丹港B100-LNG价差收窄

-

Bunker Fuel1 周 ago

Bunker Fuel1 周 agoGlobal Fuel Supply在奥斯陆设立新办事处启动Blue Energy Partners业务

-

Business1 周 ago

Business1 周 agoMalik Supply 在迪拜设立新办事处并瞄准中东、非洲和亚洲市场

-

Ammonia2 周 ago

Ammonia2 周 agoBASF和Yara取消在美国墨西哥湾沿岸的低碳氨联合项目