Alternative Fuels

CIMAC代表强调让船员接受新型船用燃料培训的紧迫性

CIMAC理事会成员兼Aderco首席运营官Philippe Lecloux表示,我们展望的未来已到来,当下,大多数的新船,包括新的订单都属于“面向未来”的船舶。

CIMAC(国际内燃机学会)是一个代表全球电力、驱动与推进行业利益的协会,其理事会成员 Philippe Lecloux 于 7 月 14 日在新加坡理工学院发言时,向与会代表强调了让海员接受新型船用燃料培训的紧迫性。

作为代表 Aderco Pte Ltd 参加 CIMAC 的海事轮机长,Philippe Lecloux 认为,我们展望的未来已到来,因为,订单上的大多数新船都将被建造成“面向未来”的船舶。

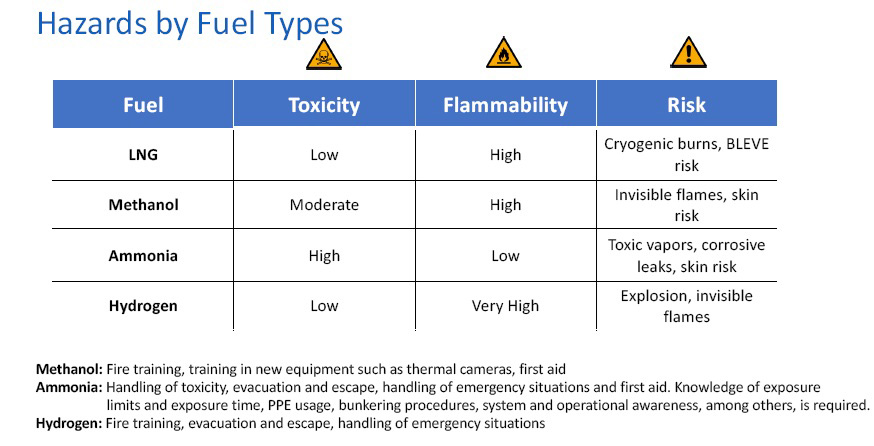

在向新加坡海事板块和国际海事组织 (IMO) 成员发表题为《CIMAC:船舶推进工业领域的展望》(CIMAC: Perspective of the Ship Propulsion Industry)的演讲时,Lecloux 指出,2024 年新船订单中有 515 艘新造船能够燃烧替代船用燃料。

如按船用燃料类型划分,这些船舶包括:

- 液化天然气 (LNG):264 艘(占替代燃料船订单的 51-52%)

- 甲醇:166 艘(32%)

- 氨:27 艘(5%)

- 氢气:7 艘(1%)

- 其他 – 液化石油气 (LPG) 等……

当下,替代燃料新船订单的增加已表达了航运业对去碳化的积极态度,但,也同时给该行业带来了新的应用挑战。

Lecloux 表示:“新型船用燃料伴随着新的重大风险,例如:氨的剧毒和甲醇的极易燃性,还有肉眼可能无法看见的甲醇火焰。”

同时,他分享了一个总结每种替代燃料类型风险的表单。

“因此,这已凸显了认真开展培训的迫切性,以预防事故发生并助力保障船舶、船员和环境的安全性。”他说道。

“基于安全法规严格慎密,当下,不仅海员需要接受培训,所有相关人员,包括提供指导的办公室工作人员、港口运营商以及参与加注作业的人员,都需要接受培训。”

Lecloux 指出,行业无需“另起炉灶”,因为,现有的框架,例如《海员培训、发证和值班标准》(STCW)和《使用气体或其它低闪点燃料船舶国际安全规则》(IGF),都可通过调整内容帮助海员了解这些新燃料。

“目前,行业一致认为应该采取双轨制:面向所有人的通用基础培训,以及,根据个人级别和任务要求量身定制的高级、特定角色培训,例如,不管是轮机长,还是船上厨师,都会需要进行不同的培训。”他解释。

“此外,船级社、企业和原始设备制造商 (OEM) 提供的船舶专用信息包,以及船舶专用熟悉度方面的补充也至关重要,尤其对于轮机员和其他参与加注作业的工作人员而言。”

Lecloux 表示,展望未来,像 CIMAC 这样的组织将作为国际海事组织的顾问致力提供技术指南,并分享来自发动机制造商的信息,进一步支持行业开展合作和加强利益相关者之间的信息共享。

他表示:“我们Aderco 感到非常自豪,并坚信能够通过加入像 CIMAC 这样的组织进一步帮助航运业。”

图片来源:Aderco

发布日期:2025年8月6日

Alternative Fuels

专业分析:现状IMO净零排放框架以外的弱势方案将导致零排放船燃普及化推迟至2040年代

分析结论认为,2025年4月原则上达成一致的NZF方案最可能提供可靠、稳定的需求信号和收入来源,以支持可扩展燃料的早期和大规模市场应用。

根据伦敦大学学院航运与海洋研究小组近期为“零排放联盟”(Getting to Zero Coalition)发布的一份新洞察简报,如果采用比国际海事组织(IMO)净零排放框架(Net Zero Framework,简称NZF)更弱的替代方案,可能将导致可扩展的零排放燃料供应推迟到2040年代,并同时因削弱或取消相关基金而减少公正公平的转型机会。

该分析得出结论:只有“现状”(即2025年4月原则上达成一致的净零排放框架)才有可能提供可靠、稳定的需求信号和收入来源,以支持可扩展零排放燃料的早期和大规模市场推广。

伦敦大学学院航运与海洋研究小组能源与交通学教授Tristan Smith表示:“去年4月达成的净零排放框架是一项脆弱的妥协方案。其中,经分析表明,为了使其被部分政府接受而进行调整,必然将导致失去其他政府的支持,并是不令人意外的结果。”

“如果不妥协推进‘现状’净零排放框架,可能会构成进一步的僵局,并进一步拖长国际海事组织的审批时间,以及增加出现区域性碎片化法规的可能性。”

这份简报探讨了三种潜在情景,其中,每种情景对执法、投资信号、收入、低收入国家和区域政策的影响都截然不同:

- NZF“现状”情景:2025年4月在MEPC 83会议上原则上达成一致的框架,于2026年11月未经修改获得通过,并将于2028年生效。

- 单一层级全球燃料标准(GFS)情景:一种折衷方案,取消了双层温室气体燃料强度架构,并保留了部分经济要素。

- 不包含经济要素的NZF情景:该框架剥离了合规市场、不合规成本、净零基金以及零排放和近零排放(ZNZ)奖励机制,仅保留了温室气体燃料强度的预期目标,同时,不合规不会产生任何实质性后果。

这份简报总结道,“现状”NZF以外的替代方案将:

- 几乎无法提供或完全无法提供支持长期所需、可扩展零排放燃料普及化的需求信号和收入。

- 继续加重成本和可能影响低收入国家,并更严重地限制支持它们推进转型和减轻不成比例影响的能力。

- 更有可能导致监管碎片化、投资风险增加,并偏离与国际海事组织(IMO)总体减排战略的一致性。

净零排放框架并不完美,但,许多风险因素都可通过制定其实施指南加以控制。即使是“现状”净零排放框架,预计,到2030年也只能比2008年水平减少约10%的温室气体排放,并低于修订战略中的2030年20-30%目标。但是,在更弱的情景下,实现减排目标的成效会更低。此外,“现状”净零排放框架在达成协议时获得了88%的《国际防止船舶造成污染公约》(MARPOL)缔约国的支持。报告发现,几乎没有证据表明重新讨论框架文本能够达成更广泛的共识,而且,这么做极可能再次引发政治僵局。

因此,这份简报认为,继续推进通过 2026年11月MEPC.ES2会议的“现状”净零排放框架的转型风险最低,无论对各国还是对许多公司而言皆如此。如果为了寻求不太可能存在的多数支持而无限期推迟长期投资决策,只会导致更混乱、成本高昂且不公平的转型风险。

图片来源:国际海事组织

发布日期:2026年2月24日

Alternative Fuels

国际海事组织发布涵盖发展替代船用燃料的非洲航运项目征集书

国际海事组织邀请符合条件的成员国提交意向书,以参与旨在促进环境可持续替代船燃价值链发展的针对性技术援助活动。

国际海事组织(IMO)周一(2月23日)发布消息称,其与欧盟合作的“面向未来的非洲航运业”(Future-Ready Shipping in Africa)项目正寻求撒哈拉以南非洲(sub-Saharan Africa)海事领域的政府利益相关方参与,其中,这些利益相关方将获得在撒哈拉以南非洲地区实现脱碳和数字化方面的技术支持。

IMO已就以下事项发出意向征集:

- 成员国参与——支持加强撒哈拉以南非洲海事治理和政策框架,以促进脱碳、环境可持续性和数字化(第5117号通函),并旨在邀请符合条件的成员国参与针对性的技术援助活动,其中,这些活动将瞄准加强海事治理和政策框架,以支持脱碳、环境可持续性和数字化。 (截止日期:2026年3月9日)

- 数字化——支持提升撒哈拉以南非洲地区海事单一窗口(Maritime Single Window,简称MSW)准备程度,并推动数据驱动的数字化海事监管(第5115号通函),将面向撒哈拉以南非洲地区感兴趣的政府实体(例如各部委、部门、机构等)以及国有企业,以支持他们评估实施海事单一窗口(MSW)的数字化准备情况和基础设施差距,以及,绘制现有港口社区系统(Port Community Systems,简称PCS)、MSW相关平台和IT基础设施的分布图,还有,评估可行性并制定MSW实施路线图。 (截止日期:2026年3月9日)

- 教育试点项目——支持撒哈拉以南非洲绿色和数字化航运综合教育试点项目(第5114号通函),将面向撒哈拉以南非洲地区感兴趣的政府实体(例如各部委、部门、机构),并包括负责海事教育和培训的机构,以及区域或次区域海事培训机构。其中,该项目将支持他们开发和提供关于替代燃料、生物多样性敏感型作业、数字技术和海事治理的升级课程。预计,这将使不同背景的海员、教员和港口专业人员能够通过强化培训项目、奖学金以及与行业相关的实践和海上经验获得新的技能。(截止日期:2026年3月9日)

- 替代燃料——为环境可持续替代燃料的可行性评估和可融资项目开发提供支持(第5116号通函),将向撒哈拉以南非洲地区感兴趣的政府实体(例如各部委、部门、机构等)以及国有企业征集意见。其中,这些实体将获得支持,以评估港口在替代燃料加注和运输方面的准备情况和基础设施缺口,以及开展安全、监管和运营可行性分析,还有确定可行的替代燃料路径和制定可行性研究并编制商业计划书。(截止日期:2026年3月9日)

意向书必须由官方政府实体(例如各部委、部门、机构)提交。同时,非政府组织或私营板块提交的意向书必须获得相应成员国政府实体的认可。

国际海事组织(IMO)表示:“‘面向未来的非洲航运业’项目旨在支持非洲大陆向可持续、低碳和数字化先进的海事板块转型,并同时加强机构能力、区域合作和投资准备。”

该项目由国际海事组织(IMO)实施,并由欧盟(EU)提供资金。

注:更多详情请点击此处。

图片来源:Unsplash 的Hennie Stander

发布日期:2026年2月24日

Alternative Fuels

BIMCO文件委员会将开会审议通过定期租船合同的生物燃料条款

文件委员会将于2月25日召开线上会议,以审议多项合同发展事宜,并其中包括一项新的定期租船合同生物燃料条款。

国际航运协会——波罗的海国际航运公会(BIMCO)于周四(2月19日)宣布其文件委员会(Documentary Committee,简称DC)将于2026年2月25日举行线上会议,以审议多项重要的合同发展,并包括新的定期租船合同生物燃料条款、新的ETS – BARECON排放交易计划配额条款(ETS – BARECON Emission Trading Scheme Allowances Clause)以及挪威销售表格(Norway Sale Form,简称NSF)的更新版本。

同时,这些项目已经过广泛审查,现提交审议通过。

定期租船合同的生物燃料条款

生物燃料条款已经过多次的小组委员会会议进一步完善,以回应文件委员会和业界的意见。该条款规定了符合ISO要求的燃料标准,并概述了取样、测试、储存和处理的实用程序。此外,该条款也引入了在使用生物燃料时调整公平航速和保证性能的机制。其中,通知要求、燃料罐准备就绪条款以及关于隔离、混合和储存期限的保障措施将增强运营确定性。同时,该条款支持生物燃料的安全与商业平衡性整合,以让合同实践与脱碳目标保持一致。

ETS – BARECON 排放交易计划配额条款

BARECON 排放交易计划配额条款为光船租赁协议下的排放合规责任分配提供了一个灵活的框架。该条款专为 BARECON 2017 设计,并也可用于欧盟排放交易体系 (EU ETS) 及类似体系。其中,该条款允许各方选择由船东或承租人(或其指定的船舶管理公司)承担排放交易计划义务,并以承租人为默认责任方。此外,该条款也强调进行合作、共享信息和明确分配成本,而为利益相关者提供了一个实用且灵活的框架,并可随监管要求和行业实践推进发展而持续完善。

SALEFORM

SALEFORM(销售表格)的修订旨在让该协议现代化,并提升关键运营与财务条款的清晰度。而其中更新内容,包括改进的保证金和支付机制、更清晰的各方义务和终止权分配,以及改进的检验、交付和 NOR 程序规则。其中,该表格纳入了关于反贿赂、制裁和保密方面的最新合规条款,以及针对谅解备忘录的BIMCO排放交易体系(ETS)和FuelEU Maritime条款。同时,修订后的SALEFORM旨在减少歧义,并支持高效的买卖谈判。

图片来源:BIMCO

发布日期:2026年2月23日

我们的合作伙伴

新加坡:Global Energy达成交付两批各3000吨甲醇燃料里程碑

新加坡:ANR Shipping (S) Pte Ltd 债权人会议已定

Switch Maritime与Incat Crowther将为纽约开发氢燃料电池动力高速渡轮

ENGINE on Biofuel Bunker Snapshot: VLSFO 价格上涨提振全球 B30-VLSFO 价格

专业分析:现状IMO净零排放框架以外的弱势方案将导致零排放船燃普及化推迟至2040年代

国际海事组织发布涵盖发展替代船用燃料的非洲航运项目征集书

新加坡Uni-Fuels在泰国设立新办事处拓展东南亚业务版图

Acceleron:亚太地区正在照明能助力海事行业脱碳的跨行业电子燃料路径

一艘停靠在洛杉矶港的ONE集装箱船发生火灾

Axegaz 和 Cargill 通过已装载生物LNG的 Avenir 旗下LNG加注船在波罗的海地区进行分销

新加坡:Uni-Fuels公司计划扩大其在全球主要海事市场的运营规模

满航专访:ElbOil 强调船用燃料行业的增长、可持续性和以人为本

Vitol通过悬挂新加坡国旗的驳船完成巴基斯坦最大规模的VLSFO加注作业

DNV和WMMF发布指南支持船东实现净零排放目标

-

Bunker Fuel4 天 ago

Bunker Fuel4 天 agoENGINE:欧洲和非洲船用燃料供应情况(2026年2月18日)

-

LNG Bunkering2 周 ago

LNG Bunkering2 周 ago中国:中集太平洋海工新获三艘LNG加注船订单

-

Winding up2 周 ago

Winding up2 周 ago新加坡:Xihe Capital旗下Da Shun Shipping召开债权人会议

-

Vessel Arrest2 周 ago

Vessel Arrest2 周 ago马来西亚:MMEA在马六甲水域扣押一艘载有非法柴油的油轮

-

Business2 周 ago

Business2 周 ago新加坡金融科技公司129Knots计划在18个月内投资2亿美元扩大船燃板块规模

-

Bunker Fuel Availability2 周 ago

ENGINE:欧洲、非洲船用燃料供应情况(2026年2月11日)