Bunker Fuel

Integr8:国际能源署 (IEA) 2030 年展望及其对船燃市场的分析

研究撰稿人Steve Christy分析了国际能源署 (IEA) 2030 年的石油市场展望,他认为,这将关乎船燃市场未来十年的发展。

作者:Steve Christy,Integr8 Fuels 研究撰稿人

steve.christy@integr8fuels.com

2025年6月25日

“石油世界”将在未来五年内开始衰退

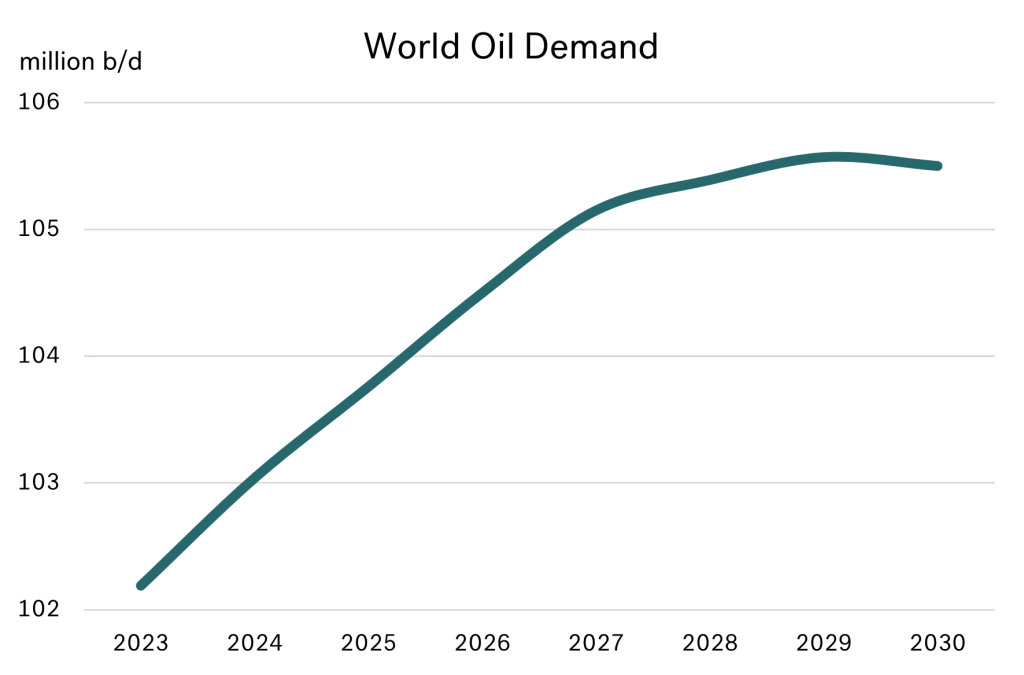

油价动荡不安,受美国、以色列和伊朗袭击影响大幅上涨,并在随后,又因看似脆弱的停火协议而大幅下跌。因此,现在或许已是时候,以更宏观的视角审视未来五年石油行业的发展方向。就在刚刚,国际能源署 (IEA) 发布了2030年石油市场展望,而当中有许多的分析内容,都将构成未来十年剩余时间内对船燃市场的影响。

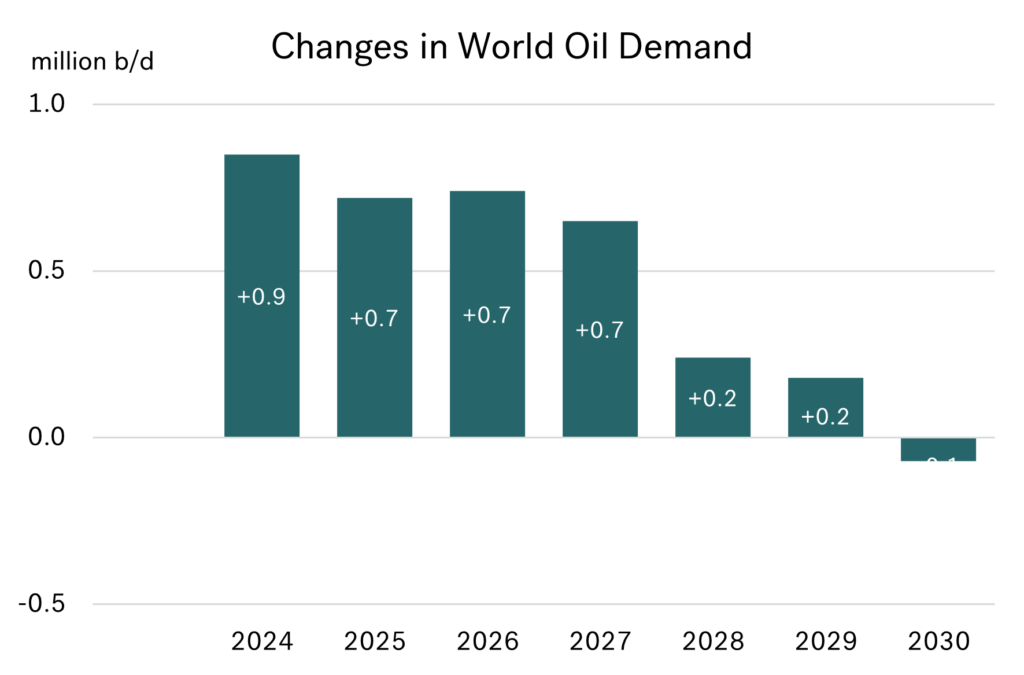

重要的是,我们正从一个持续增长的行业转向一个即将衰落的行业。其中,IEA 的展望报告预计,在未来两年全球石油需求将仅小幅增长,并且,2028/29年增幅最小,并到2030年将进入下降阶段。

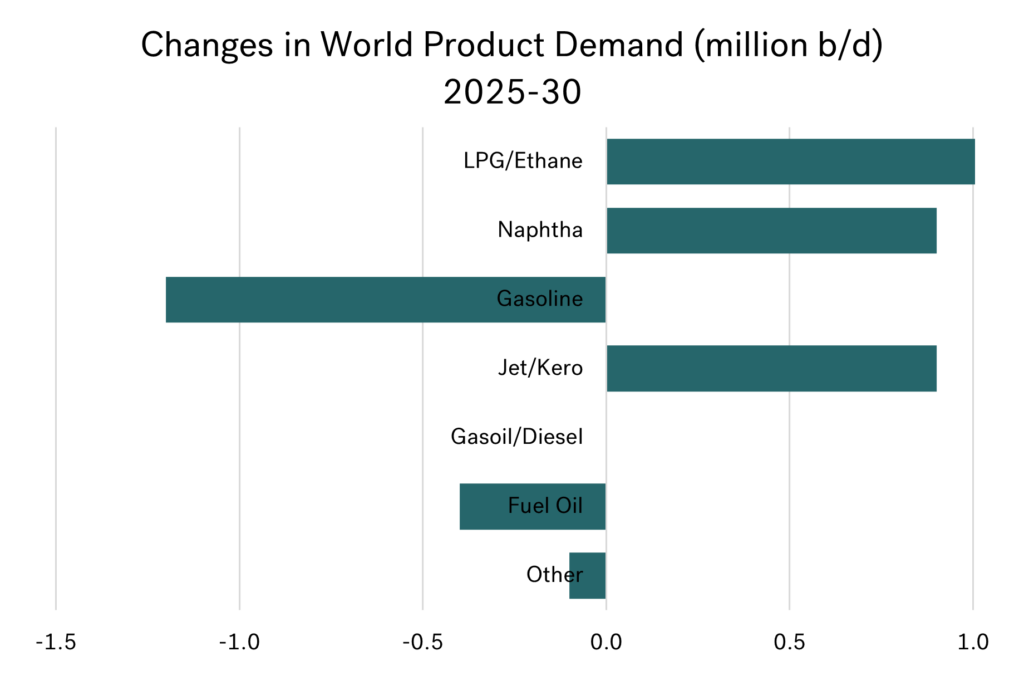

石化和航空业是增长的焦点

纵观未来五年石油产品市场的关键领域,我们将看到一些引人注目的发展。首先,石化行业将显著增长,并将推动液化石油气(LPG)、乙烷和石脑油需求的增加。

其次,喷气式飞机的需求也将增长,并归因于航空旅行和运输的持续增长,其中,航空燃料仍将仅来自炼油厂。

船用燃料需求预计将保持平稳

在其分析中,国际能源署(IEA)预计,在展望期内船燃需求将稳定在500万桶/日左右。而其依据,就是航运业效率的提升以及国际海事组织(IMO)支持部分地区转向低排放燃料(例如生物燃料和氨)的法规,预计将抵消每年2%的吨公里需求增长。

石油需求正随着电动汽车的普及化下降

轻柴油和重柴油约占全球石油总需求的40%。而在本十年末,石油需求开始下降的主要原因在于电动汽车(EV)的普及化,以及运输行业随之下降的轻柴油和重柴油需求。

对我们这些船用燃料行业从业者而言,轻、重柴油和燃料油板块将面临最大的影响。

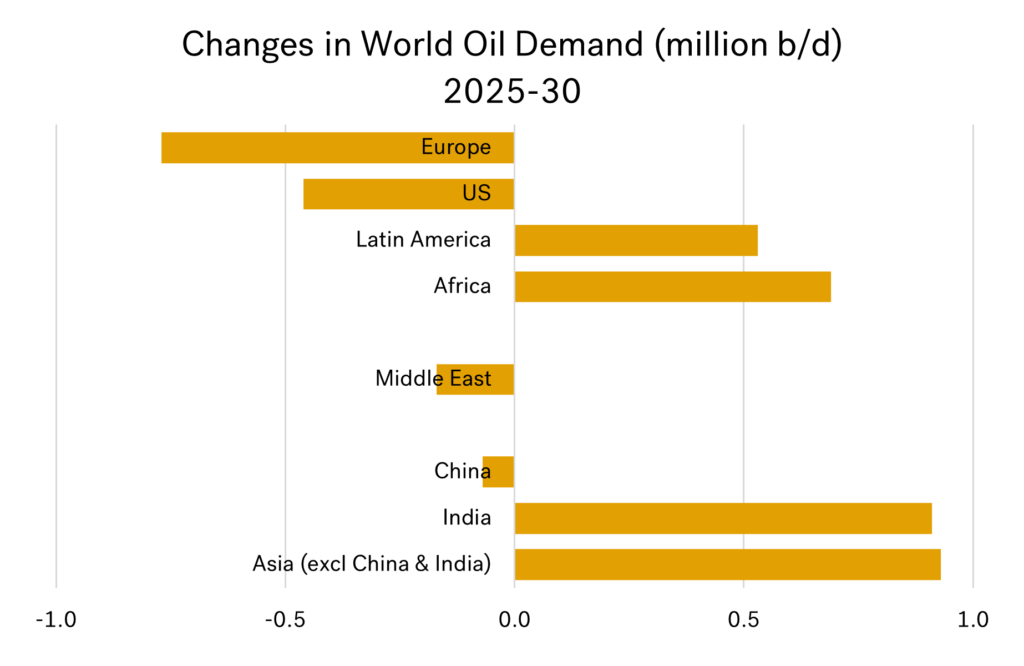

美国和中国石油需求前景发生重大变化

与去年国际能源署的报告相比,今年的展望涵盖了两大变化:

- 预计,美国石油需求仍将下降,但下降速度将大幅放缓(其中,这考量了特朗普总统的政策,并不令人意外)。

- 中国的石油需求下降速度将远超之前的预测。

目前,中国在电动汽车生产和销售方面均位居世界领先地位。如今,再加上中国对高铁网络的大规模投资以及经济结构性转变,国际能源署现在已预测中国的石油需求将在未来4年内开始下降!要知道,这是一个巨大的变化,因为,中国是近年来全球石油需求增长的主要推动力。

相比之下,在特朗普总统当选之前,美国石油需求经预测将在2025年至2030年间下降150万桶/日。如今,随着特朗普上台,国际能源署已将这一预测降幅“下调”至仅45万桶/日。

欧洲石油需求降幅最大

而对于欧洲市场,该机构维持了此前的预测:从现在到2030年,欧洲石油需求将下降80万桶/日。因此,这也意味着欧洲目前处于未来五年内石油需求变化的前沿。

在今年之后,欧洲并没有计划关闭炼油厂,不过,该地区的需求下降将会导致炼油厂产量和产品供应下降。其中,这也取决于炼油厂减产与石油需求下降之间的产品平衡;预计,这将影响该地区的贸易、定价和船用燃料市场供应。

美国变化有限;但没有哪个市场能够独善其身

鉴于石油从能源结构中移除的速度较慢,美国的发展情况可能会更为平衡。但是,我们也了解到各市场之间的“错综交织”,因此,没有哪个国际船燃市场能够免受世界其他地区正在发生的事所带来的影响。

拉丁美洲和非洲需求持续增长

巧合的是,欧洲和美国需求下降的预测与拉丁美洲和非洲等新兴经济体石油需求的增长完全吻合。这意味着,大西洋盆地的石油需求预计将在5年后接近当前水平。然而,由于需求增长地区的新建炼油项目数量稀少,这仍切确凸显了一点,那就是:增加地区间贸易量以在不同产品类别之间实现区域平衡的必要性。其中,包括我们在内的船燃供应商将受这些额外贸易流量及其价格走向影响。

中东的发展并非如表面的那样;它正在崛起

从表面上看,未来5年中东的石油需求将略有下降。然而,深入研究后,你会发现沙特阿拉伯停止为发电用途和海水淡化厂*使用国内石油的战略足以解释其减产原因。因此,在剔除这一因素后,预计到2030年,中东的产品需求将增加约40万至50万桶/天。

*部分原因为燃料油使用量的减少,可能会导致更多燃料油推向国际市场。

尽管如此,中东仍是新增的炼油能力、升级与去碳化的关键地区之一。因此,该地区的长途产品出口可能会继续增加,并将弥补世界其他地区的一些不平衡状况,但也同时会对价格产生影响。

亚洲和中国可能会对船用燃料市场产生最大的影响

最后,石油和船用燃料市场面临的一些最大问题可能会出现在亚洲。如上所述,预计到2030年,中国的石油需求将开始下降。但是,这与印度和其他亚洲国家的情况形成了鲜明对比,因为,这些国家从现在到2030年的总需求量预计将增长近200万桶/天。

其中,贸易流量、定价和市场影响可能会成为被关注的焦点。尽管,中国石油需求没有增长,但是,其仍有不少正在规划中的炼油厂产能。当然,围绕着这些行业动态仍存在多种情景,不过,显而易见的是,在未来5年,中国将成为更大的成品油出口国。预计,这将对所有主要产品产生影响,并包括我们的船用燃料市场。

该报告提出的问题多于答案

显然,这些都是我们在船用燃料市场面临的明显问题。其中,我们行业的长期规划人员也将根据这些需求和炼油量预测评估各地区VLSFO、混合成分和HSFO的潜在盈余和缺口。因此,进一步观察贸易流量、船燃定价和中国市场将如何影响我们未来5年的业务,将是一件非常有趣的事。

图片来源:Integr8 Fuels

发布日期:2025年6月26日

Methanol

新加坡:Global Energy达成交付两批各3000吨甲醇燃料里程碑

这两批甲醇货物是自新加坡海事及港务管理局(MPA)甲醇加注许可证于2026年1月1日正式生效以来,在新加坡交付的最大一批甲醇货物。

新加坡的船舶燃料供应商——环球能源贸易私人有限公司(Global Energy)近期完成了两笔甲醇燃料交付,一笔在新加坡锚地交付,而另一笔则在新加坡港务集团(PSA)的巴西班让码头(Pasir Panjang Terminal)以同步作业(SIMOPS)方式交付。

Global Energy 告诉《满航》(Manifold Times),这两笔交付均由悬挂新加坡国旗的燃料船“KARA”完成,每笔交付量均为3000吨(mt)。同时,这是自2026年1月1日起,新加坡开始实行甲醇燃料与传统燃料分开的许可制度以来,最大单笔甲醇交付数量。

2023年,Global Energy 成为首家在新加坡港口引进IMO 2型燃料船进行甲醇燃料供应的船舶燃料公司;迄今为止,该船队已向在新加坡的燃料接收船供应了超过1万吨甲醇产品。

凭借其在生物甲醇、混合甲醇和灰甲醇处理方面积累的丰富经验,Global Energy 集团已成为该领域的合格供应商,并因此获新加坡海事及港务管理局 (MPA) 颁发可在新加坡供应甲醇作为船用燃料的经营许可证。

2026 年,Global Energy 将扩充船队,新增两艘 IMO 2 型燃料船。同时,这两艘新一代 8,000 载重吨的加注船将配备不锈钢储罐和大立方米容量,单次运输量可达 7,000 吨甲醇。

一位发言人表示:“Global Energy 与现有及潜在的甲醇生产商建立了战略合作伙伴关系,以确保提供质量可靠且通过 ISCC 认证的产品。”

“凭借与信誉卓著的储罐运营商合作以及自身拥有燃料船队的优势,我们能够提供强大可靠的端到端解决方案,将产品直接交付给终端用户。”

“多年来,Global Energy始终位列新加坡十大船燃供应商之列。接下来,我们将继续致力于提供增值服务,并以最严谨的态度完成每一次燃料交付,满足传统能源和新能源的各种需求。”

相关文章: 新加坡:Golden Island、GET和PetroChina International 将获得船用甲醇燃料供应商许可证

相关文章: 新加坡:Global Energy 庆祝首次通过 IMO II 型加注船交付甲醇燃料

相关文章: 新加坡:Global Energy Trading 详述获得甲醇供应商许可证的运营历程

图片说明:“IGAN”轮正由某未公开中国船厂建造,将于2026年交付给Global Energy

图片来源:Global Energy Trading Pte Ltd

发布日期:2026年2月24日

Biofuel

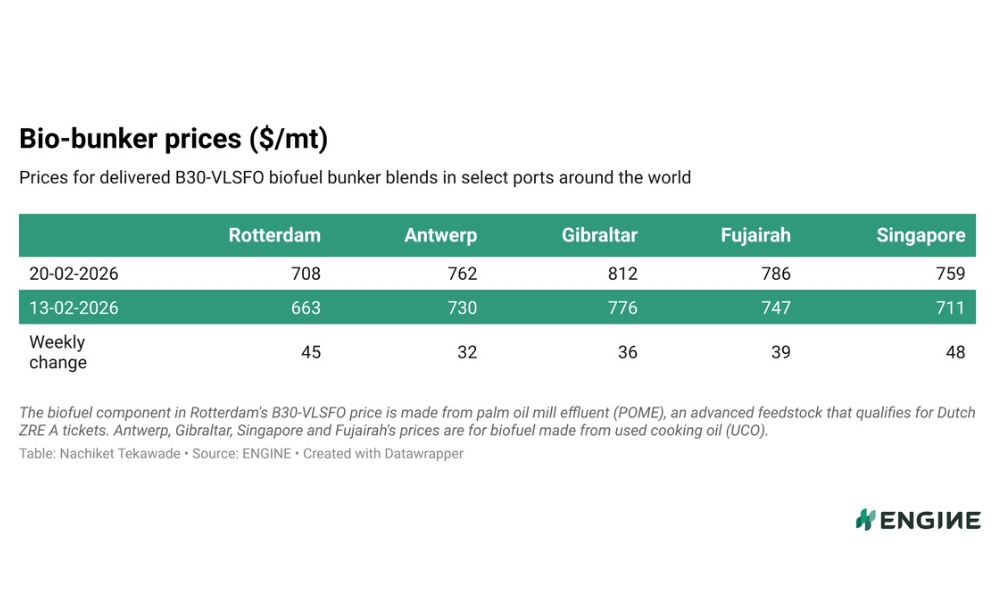

ENGINE on Biofuel Bunker Snapshot: VLSFO 价格上涨提振全球 B30-VLSFO 价格

B30-VLSFO 价格上周大幅上涨;生物燃料混合燃料在 ARA 枢纽和Gibraltar可能需要 10 天左右交付;新加坡 1 月份生物燃料销量下降。

每周,船燃情报平台 ENGINE 都会发布全球两大船燃供应中心的生物燃料价格快照(snapshot)。以下为最新快照更新:

- B30-VLSFO 价格上周大幅上涨

- 生物燃料混合燃料在 ARA 枢纽和Gibraltar可能需要 10 天左右交付

- 新加坡 1 月份生物燃料销量下降

ARA 枢纽和Gibraltar

鹿特丹的 B30-VLSFO (POMEME) 价格和安特卫普的 B30-VLSFO (UCOME) 价格在上周均有所上涨。

在上周,鹿特丹的传统 VLSFO 价格上涨了 34 美元/吨,而安特卫普的 VLSFO 价格则上涨了 29 美元/吨。同时,这些价格上涨可能支撑了 B30-VLSFO 价格的上涨。

Prima Markets 评估的 ARA POMOME 和 UCOME 驳船价格在同一时期仅小幅上涨了 4 美元/吨。目前,安特卫普的混合燃料价格比鹿特丹高出54美元/吨,相对上周的67美元/吨升水有所收窄。

一位贸易商表示,ARA(阿姆斯特丹-鹿特丹-安特卫普)地区的生物燃料交付可能需要7-10天。

在过去一周,Gibraltar的B30-VLSFO价格上涨了36美元/吨。港口代理MH Bland表示,过去几周恶劣天气造成的港口拥堵现已缓解。

一位贸易商告诉ENGINE,该港口的B30-VLSFO混合燃料供应可能需要10天左右交付周期。

新加坡和富查伊拉

新加坡的B30-VLSFO价格在过去一周也上涨了48美元/吨,其相对于港口常规VLSFO的升水同期上涨了12美元/吨。

据Prima评估,与新加坡混合燃料价格密切相关的UCOME中国驳船价格同期保持不变。

同时,富查伊拉(Fujairah)的B30-VLSFO价格同期上涨39美元/吨,其相对于新加坡混合燃料价格的升水在过去一周下降了9美元/吨。

此外,新加坡海事及港务管理局(MPA)本周公布的数据显示,1月份新加坡生物混合燃料销量下降了34%,至6万吨。

其他生物燃料新闻

ENGINE本周发布的燃料质量数据分析显示,到2025年,美洲地区的生物燃料供应量将约占全球生物燃料供应量的5%。

作者:Nachiket Tekawade

图片来源:ENGINE

发布日期:2026年2月24日

LNG Bunkering

BV向沪东中华涵盖LNG加注船的五船项目颁布AiP证书

BV与沪东中华造船开展了一项联合开发项目(JDP),向一艘18,600立方米LNG加注船进行三维(3D)船舶入级设计审批。

法国船级社(Bureau Veritas Marine & Offshore,简称BV)近期向五个船舶项目颁发了原则性认可(AIP)证书,并其中包括一艘液化天然气(LNG)加注船。

这些船舶项目由沪东中华造船(集团)有限公司【Hudong-Zhonghua Shipbuilding (Group) Co Ltd】开发。

其中,BV与沪东中华造船开展了一项联合开发项目(JDP),向一艘18,600立方米LNG加注船(船体编号:H1930A)进行三维(3D)船舶入级设计审批。

这项合作研究旨在建立三维入级精度和审批程序方面的最佳实践,以为船舶建造领域更高效的数字化设计流程铺平道路。

而其他项目,则包括一艘20.1万立方米的“P-Flex”巴拿马型LNG运输船、一艘17.4万立方米的LNG浮式储存再气化装置(FSRU)、一艘15万立方米的超大型乙烷运输船(ULEC),以及沪东中华造船27.1万立方米LNG运输船的“OCC Ready”(船上碳捕集预留)设计方案。

“这些AIP证书是BV在经过严格的审查后颁发,其中审查重点在于船舶分级,包括船舶的主要尺寸、货物装卸系统和货物围护系统,并尤其关注能源效率、碳排放和运营适应性,以确保设计符合国际标准和BV的规则。”BV补充道。

图片来源:法国船级社(Bureau Veritas Marine & Offshore)

发布日期:2026年2月23日

我们的合作伙伴

新加坡:Global Energy达成交付两批各3000吨甲醇燃料里程碑

新加坡:ANR Shipping (S) Pte Ltd 债权人会议已定

Switch Maritime与Incat Crowther将为纽约开发氢燃料电池动力高速渡轮

ENGINE on Biofuel Bunker Snapshot: VLSFO 价格上涨提振全球 B30-VLSFO 价格

专业分析:现状IMO净零排放框架以外的弱势方案将导致零排放船燃普及化推迟至2040年代

国际海事组织发布涵盖发展替代船用燃料的非洲航运项目征集书

新加坡Uni-Fuels在泰国设立新办事处拓展东南亚业务版图

Acceleron:亚太地区正在照明能助力海事行业脱碳的跨行业电子燃料路径

一艘停靠在洛杉矶港的ONE集装箱船发生火灾

Axegaz 和 Cargill 通过已装载生物LNG的 Avenir 旗下LNG加注船在波罗的海地区进行分销

新加坡:Uni-Fuels公司计划扩大其在全球主要海事市场的运营规模

满航专访:ElbOil 强调船用燃料行业的增长、可持续性和以人为本

Vitol通过悬挂新加坡国旗的驳船完成巴基斯坦最大规模的VLSFO加注作业

DNV和WMMF发布指南支持船东实现净零排放目标

-

Bunker Fuel3 天 ago

Bunker Fuel3 天 agoENGINE:欧洲和非洲船用燃料供应情况(2026年2月18日)

-

LNG Bunkering2 周 ago

LNG Bunkering2 周 ago中国:中集太平洋海工新获三艘LNG加注船订单

-

Winding up1 周 ago

Winding up1 周 ago新加坡:Xihe Capital旗下Da Shun Shipping召开债权人会议

-

Business2 周 ago

Business2 周 agoAdrian Tolson将接替Constantinos Capetanakis 担任IBIA主席

-

Methanol2 周 ago

Methanol2 周 ago商船三井携手合作伙伴完成日本首单锚地船对船甲醇加注作业

-

Vessel Arrest2 周 ago

Vessel Arrest2 周 ago马来西亚:MMEA在马六甲水域扣押一艘载有非法柴油的油轮