Alternative Fuels

马士基在双燃料集装箱船上进行甲醇与乙醇混合试验

“Laura Maersk”轮是世界上第一艘使用甲醇燃料的集装箱船,其目前正在测试一种由电子甲醇和10%乙醇组成的新混合物,称为E10。

A.P. 穆勒 – 马士基 (A.P. Moller – Maersk) 于周四 (10 月 9 日) 在其双燃料集装箱船“Laura Maersk ”上测试一种新的燃料混合物。

过去几年,该船一直都在使用甲醇运行,并也是世界上第一艘使用甲醇航行的集装箱船;而目前,该船正在测试一种由电子甲醇和 10% 乙醇组成的新混合物,称为 E10。

马士基在社交媒体上表示:“我们的目标在于了解乙醇在我们双燃料发动机中的表现,以及,它是否可以成为我们未来燃料结构的一部分。其中,我们正在测试点火、燃烧、润滑性和排放等关键参数。”

马士基表示,他们已意识到实现气候目标将需要探索多种技术和燃料途径。

马士基燃料转型高级经理 Peter Normark Sorensen 解释:“进行燃料混合是为了扩大这些双燃料船的燃料可用性和采购渠道。同时,我们仍在很多方面想要进行测试。”

“例如:标准甲醇和E10燃料在点火性能方面存在区别吗?燃料的燃烧方式如何?腐蚀性和润滑性方面又有什么异同?还有,两种燃料的排放情况都不同吗?”

预计,交付给“Laura Maersk ”的E10燃料将在未来1到1.5个月内消耗完毕。届时,马士基将决定如何进行下一阶段的测试。

此外,全球绿色燃料中心 (Global Centre for Green Fuels,简称GCGF) 海事顾问Chris Chatterton对马士基的举措表示赞赏,并表示将乙醇和甲醇纳入船用燃料组合是向前迈出的有力一步。

“甲醇双燃料船除了可以使用甲醇外,现在也可以选择使用乙醇,其中,乙醇供应广泛且价格具有竞争力,有助于降低能源转型的风险、提高灵活性,并加速低碳燃料的普及。”他指出。

“感谢马士基突破界限,为可持续航运与燃料加注树立新的标杆。”

此前,在接受《满航》(Manifold Times)的独家采访时,Chatterton 阐述了乙醇应在替代燃料中占有一席之地的原因。

相关文章: GCGF:乙醇为何应在替代船用燃料组合中占一席之地

图片来源:A.P. Moller – 马士基

发布日期:2025年10月13日

Alternative Fuels

Mureloil在西班牙推出用于供应新型船用燃料的混合动力燃料船

“Bahía Beatriz”轮是一艘柴电混合动力化学品船,专为运输与供应甲醇、乙醇和生物燃料等新型船用燃料而打造。

西班牙船用燃料供应服务商Mureloil于周六(2月28日)宣布,其柴油-电力混合动力化学品船“Bahía Beatriz”已正式下水,该船专为运输与供应甲醇、乙醇和生物燃料等新型船用燃料而设计。

同时,该船由Repsol公司租用,下水仪式在西班牙埃兰迪奥(Erandio)的Murueta造船厂举行。

当下,这是Mureloil船队中第三艘同类型船舶,也是该公司运营的第七艘供应船。而另外两艘,分别是于2022年12月投入运营的“Bahía Levante”轮和计划于今年春季下水的“Bahía Candela”轮。

该公司在社交媒体上发文称:“该船(Bahía Beatriz)已获得‘bunker methanol’(船燃甲醇)船级符号,并成了西班牙首艘获此殊荣的船舶。”

该船的主要特点,包括12个总容量约为8000立方米的燃料罐(以及另两个备用燃料罐)、柴油电力推进系统、电池储能系统以及100%纯电动加注作业能力。

Mureloil公司总经理Jose Luis Caraballo表示:“这个新项目彰显了我们致力于追求卓越性,并源于我们在燃料供应领域的知识和经验,涵盖从设计、建造到运营的方方面面。”

相关文章: Mureloil向Murueta船厂订购用于加注作业的混合动力化学品油轮

相关文章: Mureloil 推出用于加注业务和码头运输的混合动力化学品油轮

图片来源:Mureloil

发布日期:2026年3月2日

Alternative Fuels

欧洲海事安全局新研究调查船用生物柴油混合燃料污染海洋的可能性

围绕于生物柴油与传统船燃混合物的一项新研究,瞄准填补关于替代燃料作为潜在海洋污染物和其溢油应急措施方面的关键知识空白。

欧洲海事安全局(European Maritime Safety Agency,简称EMSA)周二(2月24日)宣布已委托开展一项关于生物柴油与传统船燃混合燃料的新研究,旨在填补关于替代燃料作为潜在海洋污染物以及其意外泄漏应急措施有效性的关键知识空白。

在目前正在使用的替代燃料中,基于脂肪酸甲酯(FAME)、加氢处理植物油(HVO)和费托合成(FT)的生物柴油混合燃料是一种近期可立即使用的“即用型”解决方案,与现有船用发动机和基础设施兼容。

其中,B20、B30 和 B50 等混合燃料与船用轻柴油(MGO)或超低硫燃料油(VLSFO)混合使用,无需对船舶发动机和供应链进行重大技术改造即可减少排放。

然而,这些物质作为海洋污染物的行为,以及现有应急措施在意外泄漏事件中的适用性尚未被全面记录,而凸显了开展结构化、循证评估的必要性,同时,相关评估应以回收实验测试的结果为基础。

当下,这项研究由世界海事大学 (WMU) 和 Cedre 公司联合开展,旨在随着替代燃料转型步伐加快,通过加强溢油应急计划、准备和响应,为海事领域提供支持。

注:该研究报告可在此处查阅。

图片来源:Unsplash 的 Venti Views

发布日期:2026 年 2 月 26 日

Alternative Fuels

Power2X收购绿色氢能开发商HyCC以扩大欧洲项目规模

清洁能源公司Power2X致力于推进涵盖海事领域在内的多行业大规模脱碳;该公司表示,此次收购将扩大规模、提高效率,并反映清洁分子领域的整合趋势。

周二(2月24日),Power2X宣布收购荷兰大型绿色氢能项目开发商HyCC。

Power2X是一家清洁能源公司,致力于打造新能源资产,以助力航空、海运和重工业实现大规模脱碳。

该公司表示:“此次收购巩固了Power2X作为清洁分子领域领导者的地位,将专注于为荷兰和德国工业提供清洁燃料和原料。”

除了扩大规模、提高效率,此次交易也体现了清洁分子领域的整合趋势,以推动项目从早期开发阶段迈向大规模交付。

当下,HyCC已在荷兰和德国的阿姆斯特丹、代尔夫宰尔和鹿特丹等地开发了一系列强大的氢能和清洁分子项目。其中,合并后的公司将使这些项目受益于规模优势、更广泛的能力以及雄厚的资本基础。

同时,HyCC团队的专业知识和行业经验,将支持Power2X旗下项目的进一步开发与交付。

今天,包括绿色氢在内的清洁分子,在增强欧洲工业竞争力和能源安全方面发挥着至关重要的作用。预计,合并后的项目组合将有望在未来几年释放大量投资潜力,并可能促进当地化工行业的发展。

而为了实现这些项目,在欧洲、荷兰和德国建立可靠稳定的监管框架非常关键。同时,Power2X 收购 HyCC将增强整个生态系统,优势包括:降低投资风险、加速项目交付,并提升欧洲的韧性和脱碳领导地位。

Power2X 创始人兼首席执行官 Occo Roelofsen 表示:“通过收购 HyCC,我们将在关键工业中心为我们的项目组合增添宝贵的战略项目。”

“其中,这标志着我们已进入一个新发展阶段,将更注重于项目交付,并拥有更多元化的工业客户群体。因此,我们期待与 Nobian 及其他合作伙伴在荷兰和德国清洁分子市场的项目交付与运营方面紧密合作。”

HyCC 总经理 Marcel Galjee 表示:“我们专注于水电解的持续技术发展促使HyCC开发出强大的绿色氢能项目组合。”

“而现在,已是时候将这些项目推进至下一发展阶段,其中, Power2X正是我们实现这一目标的理想合作伙伴。在此,我们衷心感谢所有为这一成就做出贡献的人,并期待与 Power2X 携手开启新的篇章。”

图片来源:Power2X

发布日期:2026 年 2 月 25 日

我们的合作伙伴

新加坡:Hunter Marine Surveyors被列入MPA新加坡港持牌船燃检验公司名单

印尼石油大亨之子及前首席执行官因Pertamina贪污案被判入狱

Mureloil在西班牙推出用于供应新型船用燃料的混合动力燃料船

国际海事组织秘书长敦促各方对霍尔木兹海峡紧张局势的升级保持谨慎

阿格斯媒体:阿联酋富查伊拉船用燃料市场面临冲击

Rystad Energy:欧佩克+宣布在美以对伊朗开展军事行动后增产原油

Xeneta:美以针对伊朗的行动粉碎了恢复红海集装箱航运的希望

Acceleron:亚太地区正在照明能助力海事行业脱碳的跨行业电子燃料路径

一艘停靠在洛杉矶港的ONE集装箱船发生火灾

新加坡:Uni-Fuels公司计划扩大其在全球主要海事市场的运营规模

Axegaz 和 Cargill 通过已装载生物LNG的 Avenir 旗下LNG加注船在波罗的海地区进行分销

满航专访:ElbOil 强调船用燃料行业的增长、可持续性和以人为本

新加坡Uni-Fuels在泰国设立新办事处拓展东南亚业务版图

新加坡公布2025年港口运营业绩创历史新高、概述2026年计划

-

Business7 天 ago

Business7 天 ago新加坡Uni-Fuels在泰国设立新办事处拓展东南亚业务版图

-

Bunker Fuel1 周 ago

Bunker Fuel1 周 agoENGINE:欧洲和非洲船用燃料供应情况(2026年2月18日)

-

Alternative Fuels6 天 ago

Alternative Fuels6 天 agoPower2X收购绿色氢能开发商HyCC以扩大欧洲项目规模

-

Alternative Fuels1 周 ago

Alternative Fuels1 周 agoG&O Maritime 收购 Eltronic FuelTech以巩固其在绿色船燃系统领域的市场地位

-

Biofuel7 天 ago

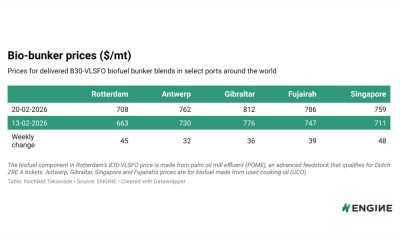

Biofuel7 天 agoENGINE on Biofuel Bunker Snapshot: VLSFO 价格上涨提振全球 B30-VLSFO 价格

-

Legal1 周 ago

Legal1 周 ago新加坡:警方逮捕18名涉嫌非法交易船用轻柴油的男子