Bunker Fuel

阿格斯媒体:尽管价格具有竞争力,LPG燃料需求仍滞后

LPG(液化石油气)被视为满足新低碳排放规则的最便宜燃料之一,但,其安全规则不完善,并缺乏加注基础设施或四冲程发动机等因素,都阻碍了针对它的需求。

LPG(液化石油气)被船东视为满足新低碳排放规则的最便宜燃料之一,但,其安全规则不完善,并缺乏加注基础设施或四冲程发动机等因素,都阻碍了针对它的需求。

2024 年 10 月 30 日

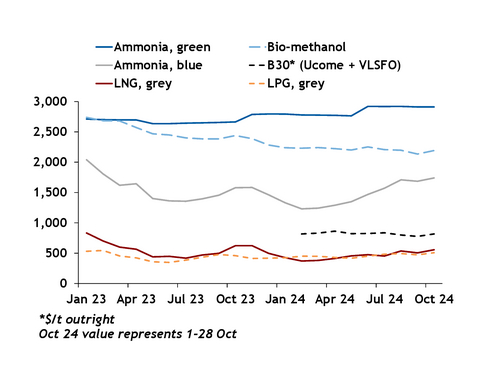

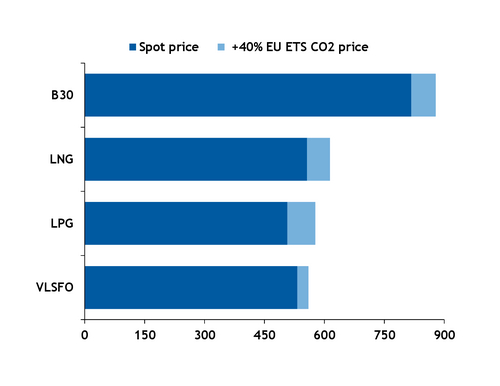

据阿格斯(Argus) 称,今年 LPG (液化石油气)与 LNG (液化天然气)相对 B30 生物柴油、生物甲醇、蓝氨和绿氨有着大幅度贴水,而具有价格竞争力(见图表)。

纳入欧盟排放交易体系 (ETS)二氧化碳交易成本为考量,在10 月 1 日至 28 日,西北欧 LPG 的价格为 577 美元/吨,而 LNG 的平均价格则为 614 美元/吨(见图表)。今年,涵盖海运业的欧盟ETS 已启动,并要求船舶运营商为其在欧盟航行时所产生温室气体 (GHG) 排放量的 40%付费。而到了明年,船舶运营商将不得不为其二氧化碳排放量的 70%付费。

与此同时,LPG是可以帮助船舶运营商在未来十年内遵守 FuelEU 法规的燃料之一。从 2025 年 1 月 1 日开始,欧盟的 FuelEU 法规将要求欧盟领海内所燃烧船用燃料的生命周期温室气体强度相对 2020 年基准年水平减少 2%。并且,从 2030 年开始,减幅将跃升至 6%,并一直到 2050 年逐渐达到 80%。

LPG 的生命周期温室气体排放足迹因其生产途径而异,并根据加州空气资源委员会的技术支持文件被定为每兆焦耳约 81.24 克二氧化碳当量 (gCO2e/MJ)。在这种碳强度水平下,LPG 符合 FuelEU 设定的 2034 年温室气体限值——85.69 gCO2e/MJ,与 LNG 类似。

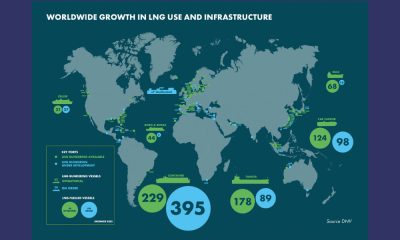

根据船级社DNV 的数据,目前有 151 艘配备 LPG 发动机的现役船舶,并到 2028 年还将迎来 109 艘已订造船舶。同时,根据国际海事组织 (IMO) 从 5,000 总吨及以上的船只收集的最新数据,到 2023 年,LPG 燃料需求将增长一倍多,达到 242,292 吨(2022 年为 101,447 吨)。

但是,与LNG(液化天然气)燃料需求相比,LPG 燃料需求仍相形见绌;根据国际海事组织的数据,LNG燃料需求在 2023 年为 1290 万吨,高于 2022 年的 1100 万吨。同时,根据 DNV 的数据,今年已有 700 多艘 LNG 动力船投入运营,到 2028 年,这一数字将增长到 1,162 艘。此外,在 2023 年全球 5,000 总吨及以上船舶的船用燃料需求方面,LPG占 0.1%,而LNG则占了 6.1%。

总括而言,LNG作为船用燃料的历史比LPG更长。贸易协会 ——世界液化气协会(World Liquid Gas Association)于 2012 年开始探索将LPG用作船用燃料。其中,第一艘以LPG为燃料的超大型气体运输船“BW Gemini”乃于 2020 年进行改装燃烧LPG。相比之下,LNG运输船自 1960 年代就已开始加注LNG;而第一艘LNG驱动集装箱船,早于 2015 年就完成交付。

在全球,大部分的LPG燃料需求皆来自LPG运输船。其中,配备LPG发动机的LPG运输船可以燃烧自己的货物,并能利用船舶现有的基础设施和安全系统,最大限度地降低运营成本。但,集装箱船、干散货船和油轮等其他主要的燃料消耗型船舶却对 LPG需求滞后。劳氏船级社(LR)表示,原因之一,在于可供商业使用的只有二冲程 LPG 船用发动机。劳氏船级社表示,通常,大型船舶在使用二冲程发动机推进之际,也会使用四冲程发动机作为辅助发动机,这意味着,使用LPG的话,船舶上的辅助发动机仍需燃烧额外的燃料以进行脱碳。

目前,LPG 已拥有完善的全球进出口码头网络。但, LPG 加注港口基础设施,如专用储罐和 LPG 加注驳船却大多缺乏。

同时,与船用燃料 LNG 不同,目前 LPG燃料的监管指南并不完善。如果 LPG 泄漏到水中,它会迅速蒸发,再而沉到水面,因为,它比周围的空气更重。据劳氏船级社称,一旦点燃,这将会形成“池火”,而且,这种火势会蔓延、无法扑灭,并将持续燃烧,直到所有LPG消耗殆尽。

作者:Stefka Wechsler

西北欧特定替代船用燃料 VLSFOe价格($/t)

西北欧10 月 1 日至 28 日VLSFOe平均价格($/t)

图片出处和来源:Argus Media

发布日期:2024 年 11 月 4 日

根据多家船燃供应商发布的通知,中国香港的船燃供应业务将在农历新年假期期间继续进行,但供应商将对在此期间预订的燃料收取假期附加费。

该附加费将于2月16日至20日生效,具体金额将根据供应商、燃料等级和数量而有所不同。

与此同时,中国台湾部分港口的新批次燃油供应业务将在农历新年假期期间暂停。

作者:Tuhin Roy

图片来源:Unsplash的Florian Wehde

发布日期:2026年2月2日

Bunker Fuel

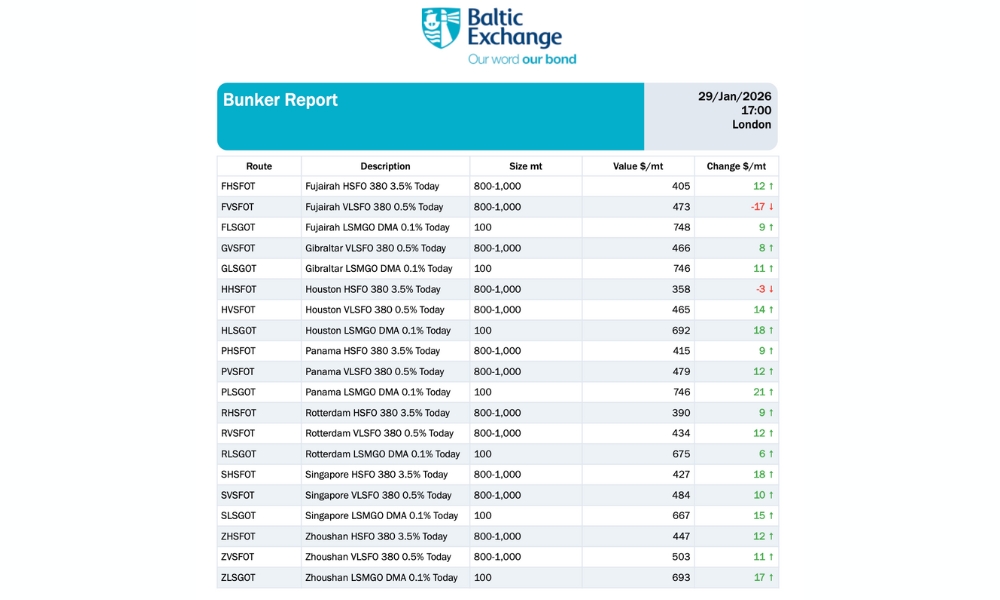

波罗的海交易所:船用燃料报告(2026年1月29日)

船用燃料报告小组的成员包括Island Oil Limited、Cockett Marine Oil Pte、Monjasa A/S、KPI OceanConnect、NSI Marine和Transparensea Fuels。

以下燃料报告由货运市场信息提供商波罗的海交易(Baltic Exchange)所提供,供新加坡船用燃料专门资讯平台《满航时报》 刊登:

所有价值均以美元/吨为单位,全包价(发票价格),船上交付

交付周期为7-10 天

ISO 8217:2010标准

3.5%硫 IFO 380

0.5%硫IFO 380

0.1%硫DMA

富查伊拉 – 近海锚地区域

直布罗陀 – 锚地区域

休斯顿 – 休斯顿港

巴拿马 – (太平洋)危险货物区,巴尔博亚

鹿特丹 – Waalhaven – Maasvlakte 范围

新加坡 – 根据 SBA 计划的锚地

舟山 – 南部锚地区域

每周英国营业日结时间提交

小组成员:

Cockett Marine Oil Pte、Island Oil Limited、KPI OceanConnect、Monjasa A/S、 NSI Marine 和 Transparensea Fuels

图片来源:波罗的海交易所

发布日期:2026年1月30日

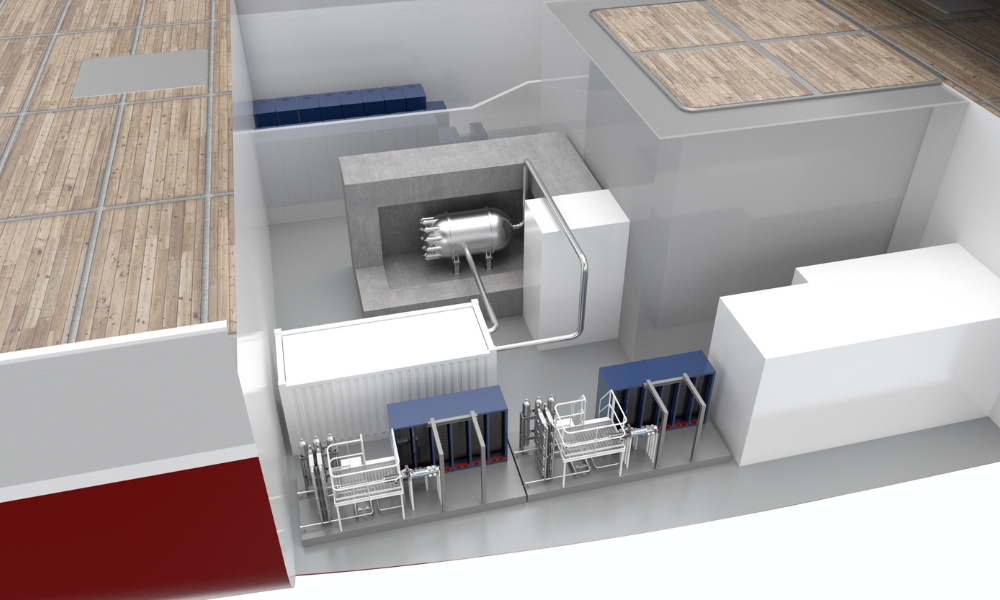

Fincantieri Group旗下子公司VARD于周一(1月26日)公布了其研发创新项目NuProShip II的成果。

NuProShip II项目是可持续海事技术发展的一个重要里程碑,旨在探索将小型第四代核反应堆集成到专用海上船舶。

这项开创性、全称为“商船核动力推进”(Nuclear Propulsion in merchant Shipping)的NuProShip II项目,验证了核动力动态定位(dynamically positioned,简称DP)船舶的技术可行性,并研究了核反应堆在提高海事行业的效率、可靠性和环境责任方面所能发挥的作用。

而在近期,Fincantieri Group的挪威子公司VARD完成了其对NuProShip II项目的主要贡献之一:开发一种基于VARD现有概念的核动力施工船概念设计。其中,该研究探讨了将氦气冷却核反应堆作为主要动力源的可行性,并评估了其对船舶布局、安全性和整体系统性能的影响。

该案例研究由Vard Design牵头,并与DNV、Emerald Nuclear、Vard Electro、海上船舶船东Island Offshore以及项目负责方兼长期研发创新合作伙伴挪威科技大学(NTNU)紧密合作完成。

NuProShip II项目证明,核动力船舶技术正在持续进步,而Vard作为Fincantieri Group的成员,与项目合作伙伴携手,在通过切实的创新寻找最佳解决方案方面处于领先地位。

该研究证实,经验证的假设和供应商数据指向了核动力DP船完全可行。并且,其集成方案符合DP2动力架构所需的高冗余度要求,并可适配DP3要求,提升运行安全性和可靠性。

通过运用先进的反应堆概念,NuProShip II有望实现温室气体减排并延长船舶运行时间。同时,该项目也探索了创新的储能解决方案,例如:超临界二氧化碳涡轮机和热电池系统,这些方案可为传统电池提供功率平衡替代方案。

此外,NuProShip II 项目旨在为商业航运的辐射安全和风险管理树立新标准。

在项目于 2026 年结束后,挪威科技大学 (NTNU) 将牵头成立可持续应用和工业化核技术中心 (Sustainable Applied and Industrialised Nuclear Technology,简称 SFI SAINT)——一个以研究为基础的创新中心,而VARD 则是其主要合作伙伴之一。

目前,该国家级中心已获得挪威研究理事会 9600 万挪威克朗的资助,用于开展海事核技术研究;而包括 Vard 在内的工业界则提供了总额约为 2 亿挪威克朗的实物捐助。同时,该中心将从 2026 年 1 月起运营八年。

图片来源:Vard

发布日期:2026 年 1 月 30 日

我们的合作伙伴

新加坡高等法院对船燃供应公司Energe Asia发出清盘令

马来西亚:MMEA扣押两艘涉嫌在槟城附近海域非法进行船对船转运的油轮

ENGINE新闻:中国香港船燃供应商将收取春节假期附加费

中法首个绿色航运走廊开启替代船用燃料供应链新篇章

俄罗斯石油公司Lukoil与凯雷集团达成Lukoil国际资产出售协议

德国GEFO公司旗下船燃贸易部门获得ISCC认证

Helmsman借鉴新加坡上诉法院近期案例阐述正本提单在海上贸易的重要性

Drewry:2025年LNG新船订单减半,但短期内或将反弹

ENGINE on Fuel Switch Snapshot: 鹿特丹B100燃料价格下降

波罗的海交易所:船用燃料报告(2025年11月13日)

阿曼与行业联盟签署谅解备忘录探讨在佐法尔地区建设电子甲醇加注项目

Acceleron:亚太地区正在照明能助力海事行业脱碳的跨行业电子燃料路径

DNV:应对脱碳风险的多维方案

新加坡与中国签署谅解备忘录共建绿色数字航运走廊

-

Bunker Fuel1 周 ago

Bunker Fuel1 周 ago满航专访:ElbOil 强调船用燃料行业的增长、可持续性和以人为本

-

LNG Bunkering2 周 ago

LNG Bunkering2 周 agoSEA-LNG:LNG加注船在2025年增至超过62艘

-

Bunker Fuel1 周 ago

Bunker Fuel1 周 agoENGINE:欧洲和非洲船用燃料供应情况(2026年1月21日)

-

Business2 周 ago

Business2 周 agoRiviera Marine 已与 The Bunker Firm Group整合为单一运营组织

-

Events2 周 ago

Events2 周 ago新加坡:多家船燃供应公司鼎力支持2026年女皇镇慈善晚宴 、筹款超过30万新元

-

Business2 周 ago

Business2 周 agoVARO完成收购Preem后成立了VAROPreem