Alternative Fuels

瓦锡兰报告:通过执行果断的政策,到 2035 年可持续船用燃料可达相当于化石燃料的成本水平

根据新报告,在碳税和排放限制等决定性排放政策的帮助下,可持续航运燃料最早可以在 2035 年达到相当于化石燃料的成本水平。

根据技术集团瓦锡兰(Wärtsilä)周四(3 月 21 日)发布的一份新报告,在碳税和排放限制等决定性排放政策的帮助下,可持续航运燃料的成本最早可在 2035 年达到相当于化石燃料的成本水平。

该报告题为“航运业到 2050 年使用的可持续燃料—— 3 个关键成功要素”(Sustainable fuels for shipping by 2050 – the 3 key elements of success);报告显示,到 2030 年,欧盟排放交易计划 (ETS) 和 FuelEU 海事倡议 (FEUM) 将让化石燃料的使用成本增加一倍以上。而到 2035 年,这将首次缩小化石燃料和可持续燃料之间的价格差距。

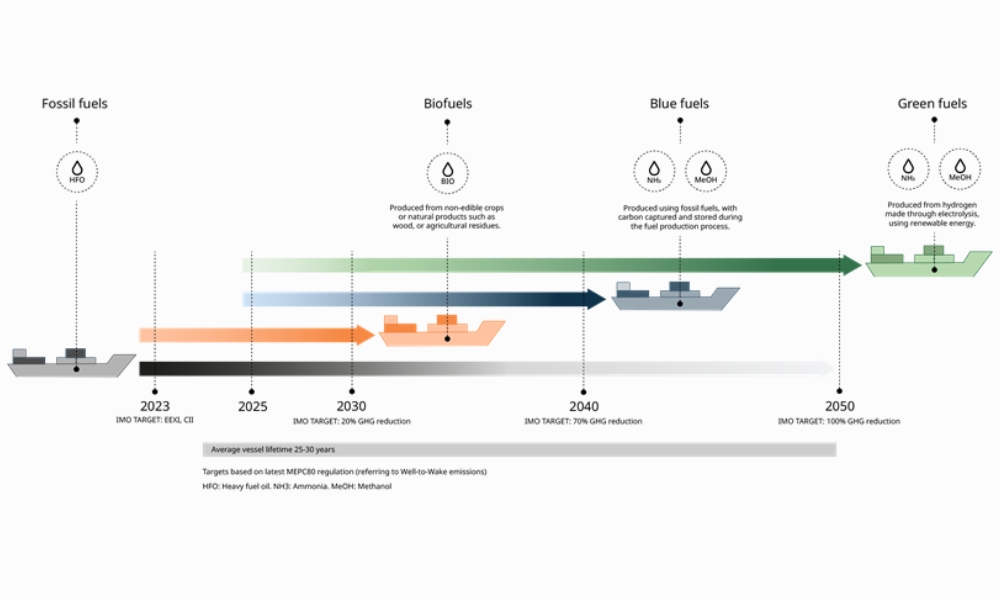

今天,航运业承载着80%的世界贸易,是全球经济的引擎室。不过,尽管它属于最高效、最环保的货物运输方式,其排放量却占了全球排放量的 2%,相当于日本的年排放量。并且,如果不采取行动,到 2050 年这一数字可能会增加 45% 以上。

2023 年,国际海事组织 (IMO) 设定了到 2050 年实现净零排放的目标。目前,现有的脱碳解决方案(例如燃料效率措施)最多可减少 27% 的排放。瓦锡兰的报告认为,可持续燃料将是消除剩余 73% 燃料排放的关键一步,但首先将需要采取激进的行动扩大其规模。当下,该行业面临着“先有鸡还是先有蛋”的挑战,因为,船东不会承诺使用目前价格昂贵、产量有限的(替代)燃料,并且,它也可能会被另一种规模成长更快、更便宜的燃料所取代。此外,如果没有明确的需求信号,供应商也很难扩大生产规模。

对此,瓦锡兰制作了新的时间线模型,显示了哪些燃料在全球范围内、何时以及以何种成本可能被广泛使用。为了加快这一进程,报告认为,果断的政策实施、行业合作和个体运营商的行动必须相结合,以扩大这些燃料的生产规模。

瓦锡兰海事总裁兼瓦锡兰公司执行副总裁 Roger Holm 表示:“到 2050 年实现航运净零排放需要工具箱中的所有工具,其中也包括可持续燃料。”

“作为一个行业,我们必须注重协调政策制定者、行业和个体运营商之间的行动,以实现快速、经济地生产可持续燃料组合所需的广泛系统变革。”

“目前,欧洲的政策正在展示国际层面的行动影响力,并将首次缩小化石燃料和低碳燃料之间的成本差距。”

果断政策:瓦锡兰的模型显示,到 2030 年,可持续燃料的价格将是当今化石燃料的 3-5 倍。正如 ETS 和 FEUM 所表明的,政策将是缩小价格差距的关键。

报告认为,政策制定者应该:

• 最大限度地提高确定性:根据国际海事组织(IMO)的目标,制定经国际商定、基于科学的途径,以逐步淘汰海事领域的化石燃料。

• 提高成本竞争力:采用全球船用燃料碳定价行业标准。

• 合作:加强各国政府之间在创新和基础设施方面的全球合作,以在全球范围内大规模提供可持续燃料。行业合作:该行业必须与航运内外的利益相关者合作。因此,报告呼吁业界:

• 汇集购买力:发起全行业采购协议,汇集多个航运运营商的需求。

• 与其他领域合作:与航空、重型运输和工业领域的领导者会面,建立全球公认的可持续燃料生产与分配框架。

• 分享技能:建立全行业知识中心,以分享专业知识、技能和见解。

个人行动:按照目前的价格,运营商在燃料成本上节省的每一欧元,到 2030 年可能价值 3-5 倍。当下,像嘉年华公司这样的企业已通过其服务电力升级计划(Service Power Upgrade Program)获得了 5-10% 的效率增益,这意味着,到 2030 年,其整个船队的燃料成本每年可减少多达 7.5 亿美元。其实,所有运营商都可以通过提高船舶效率受益,而这项技术在今天也很容易获得。

Roger Holm 补充道:“如果说至少要从我们的报告获取一个要点的话,那就是,小规模运营商不必感到无能为力。同时,他们在加速实现净零排放航运方面有望发挥重要的作用。其中,采取措施提高燃油效率并投资于燃油灵活性可以立即带来回报,并减少排放和运营成本。但是,相关行动必须迅速,因为,要实现这一点,我们就只剩等同一艘船舶生命周期的期限。”

瓦锡兰认为,投资于燃料灵活性是避免资产搁浅的最经济可行方法。因此,瓦锡兰一直在研发多种燃料选择。最近,瓦锡兰推出了首款商用氨燃料四冲程发动机,与使用柴油相比,它可立即减少 70% 以上的排放。

当下,该报告为可持续燃料的未来提供了路线图,并确定了该行业如何能够更快、更经济地扩大这些燃料的规模,以在本世纪中叶(仅一艘船舶的使用寿命内)完全实现脱碳。

注:瓦锡兰题为“航运业到 2050 年使用的可持续燃料—— 3 个关键成功要素”的报告可在此处查询。

照片来源:瓦锡兰

发布日期:2024 年 3 月 22 日

Alternative Fuels

BIMCO文件委员会将开会审议通过定期租船合同的生物燃料条款

文件委员会将于2月25日召开线上会议,以审议多项合同发展事宜,并其中包括一项新的定期租船合同生物燃料条款。

国际航运协会——波罗的海国际航运公会(BIMCO)于周四(2月19日)宣布其文件委员会(Documentary Committee,简称DC)将于2026年2月25日举行线上会议,以审议多项重要的合同发展,并包括新的定期租船合同生物燃料条款、新的ETS – BARECON排放交易计划配额条款(ETS – BARECON Emission Trading Scheme Allowances Clause)以及挪威销售表格(Norway Sale Form,简称NSF)的更新版本。

同时,这些项目已经过广泛审查,现提交审议通过。

定期租船合同的生物燃料条款

生物燃料条款已经过多次的小组委员会会议进一步完善,以回应文件委员会和业界的意见。该条款规定了符合ISO要求的燃料标准,并概述了取样、测试、储存和处理的实用程序。此外,该条款也引入了在使用生物燃料时调整公平航速和保证性能的机制。其中,通知要求、燃料罐准备就绪条款以及关于隔离、混合和储存期限的保障措施将增强运营确定性。同时,该条款支持生物燃料的安全与商业平衡性整合,以让合同实践与脱碳目标保持一致。

ETS – BARECON 排放交易计划配额条款

BARECON 排放交易计划配额条款为光船租赁协议下的排放合规责任分配提供了一个灵活的框架。该条款专为 BARECON 2017 设计,并也可用于欧盟排放交易体系 (EU ETS) 及类似体系。其中,该条款允许各方选择由船东或承租人(或其指定的船舶管理公司)承担排放交易计划义务,并以承租人为默认责任方。此外,该条款也强调进行合作、共享信息和明确分配成本,而为利益相关者提供了一个实用且灵活的框架,并可随监管要求和行业实践推进发展而持续完善。

SALEFORM

SALEFORM(销售表格)的修订旨在让该协议现代化,并提升关键运营与财务条款的清晰度。而其中更新内容,包括改进的保证金和支付机制、更清晰的各方义务和终止权分配,以及改进的检验、交付和 NOR 程序规则。其中,该表格纳入了关于反贿赂、制裁和保密方面的最新合规条款,以及针对谅解备忘录的BIMCO排放交易体系(ETS)和FuelEU Maritime条款。同时,修订后的SALEFORM旨在减少歧义,并支持高效的买卖谈判。

图片来源:BIMCO

发布日期:2026年2月23日

Alternative Fuels

G&O Maritime 收购 Eltronic FuelTech以巩固其在绿色船燃系统领域的市场地位

双方将通过在集团内部紧密合作进一步拓展业务,并重点关注满足未来绿色燃料需求。

G&O Maritime Group于周四(2月19日)宣布将通过收购船燃系统专家Eltronic FuelTech加强其海事业务。

G&O Maritime Group已与科技集团Eltronic Group达成协议收购Eltronic FuelTech,其中,后者将成为海事集团G&O Maritime Group的一部分。

通过整合多个实力雄厚且市场领先的海事品牌,该集团的整体产品组合及其在海事行业客户及市场的地位将得到显著提升。

Eltronic FuelTech的加入将使G&O Maritime Group的营业额超过11亿丹麦克朗、员工人数超过700人,并其中有大部分位于丹麦。

同时,该集团在迪拜、中国和韩国也设有办事处和生产基地,并拥有广泛的全球服务网络。

预计,新的所有权将支持Eltronic FuelTech的持续增长,让涵盖各海事技术领域领导者的成熟品牌之间创造强大的协同效应。

G&O Maritime Group首席执行官Anders Egehus表示:“Eltronic FuelTech近年来实现了令人瞩目的两位数增长和强劲的业绩,并通过推进创新确立了其作为绿色燃料供应系统领域一家可靠、重要先行者的地位。

“该公司对G&O Maritime Group而言极具吸引力,其平台优势和共同的利益相关者格局使其与本集团的战略高度契合。”

G&O Maritime Group董事长Jesper T. Lok补充道:“收购Eltronic FuelTech是G&O Maritime Group增长战略的自然延伸。”

“我们很高兴能将一家稳健且持续发展的企业纳入集团内,以与推进管理部门(Propulsion Management Division)的现有品牌形成强大的协同效应,以及有机会开发和利用售后市场的巨大潜力。”

完成收购后,Eltronic FuelTech的各项业务将保持不变,公司总部仍将设在海登斯泰德(Hedensted)。 同时,Louise Andreasen将继续担任首席执行官,并与G&O Maritime Group携手,通过在集团内部紧密合作进一步发展业务,并聚焦于满足未来的绿色燃料需求。

预计,该协议将于第一季度最终敲定。

图片来源:Scott Graham

发布日期:2026年2月23日

Alternative Fuels

Petrol Ofisi在土耳其推出用于运输替代燃料的燃料船“Wolf 1”

“Wolf 1”轮是一艘1750载重吨的燃料船,由Hicri Ercili船厂建造,适用于运输替代燃料,并具有高卸货能力。

土耳其船燃产品分销和润滑油公司Petrol Ofisi于周四(2月19日)宣布其新一代燃料运输船“Wolf 1”已在土耳其亚洛瓦(Yalova)的Altınova港正式下水。

“Wolf 1”轮是一艘1750载重吨的燃料运输船,由Hicri Ercili船厂建造,适用于运输替代燃料,并具备高卸货能力。

“根据我们的战略投资计划,我们将在今年内投入运营该系列的另外三艘船。”该公司在社交媒体上发文称。

“支持能源供应安全、蓝色经济和可持续发展目标的投资都是我们认定的战略重点。”

图片来源:Petrol Ofisi

发布日期:2026年2月20日

我们的合作伙伴

新加坡:两艘涉非法交易MGO的拖轮上共11名男子遭警方逮捕

新加坡:MPA通报污染法规修订版将于3月生效

瓦锡兰为两艘中国建造的LNG加注船提供燃料气体供应系统

BV向沪东中华涵盖LNG加注船的五船项目颁布AiP证书

Gasnam:伊比利亚有望在2026年引领欧洲LNG加注市场发展

BIMCO文件委员会将开会审议通过定期租船合同的生物燃料条款

G&O Maritime 收购 Eltronic FuelTech以巩固其在绿色船燃系统领域的市场地位

Acceleron:亚太地区正在照明能助力海事行业脱碳的跨行业电子燃料路径

一艘停靠在洛杉矶港的ONE集装箱船发生火灾

Axegaz 和 Cargill 通过已装载生物LNG的 Avenir 旗下LNG加注船在波罗的海地区进行分销

新加坡:Uni-Fuels公司计划扩大其在全球主要海事市场的运营规模

满航专访:ElbOil 强调船用燃料行业的增长、可持续性和以人为本

Vitol通过悬挂新加坡国旗的驳船完成巴基斯坦最大规模的VLSFO加注作业

DNV和WMMF发布指南支持船东实现净零排放目标

-

Bunker Fuel3 天 ago

Bunker Fuel3 天 agoENGINE:欧洲和非洲船用燃料供应情况(2026年2月18日)

-

LNG Bunkering2 周 ago

LNG Bunkering2 周 ago中国:中集太平洋海工新获三艘LNG加注船订单

-

Winding up1 周 ago

Winding up1 周 ago新加坡:Xihe Capital旗下Da Shun Shipping召开债权人会议

-

Methanol2 周 ago

Methanol2 周 ago商船三井携手合作伙伴完成日本首单锚地船对船甲醇加注作业

-

Vessel Arrest2 周 ago

Vessel Arrest2 周 ago马来西亚:MMEA在马六甲水域扣押一艘载有非法柴油的油轮

-

Business2 周 ago

Business2 周 agoAdrian Tolson将接替Constantinos Capetanakis 担任IBIA主席