Biofuel

新的 FOBAS 报告称人们“高度担忧”不合格船用燃料问题

经测试的近 2.5% VLSFO 样品(尤其是 ISO8217 RMG380 级)被记录的硫含量介于 0.50% 和 0.53% 之间,而另外 0.8% 的 VLSFO 样品则硫含量超过 0.53%。

周四 (2 月 27 日) ,在其最新报告中,劳氏船级社燃油分析和咨询服务机构 (FOBAS) 强调了生物燃料使用量的上升以及持续的不合格燃料问题和新监管措施带来的影响。

与 2024 年上半年的趋势相似,FOBAS 燃料质量报告 H2 2024 指出不合格的硫含量测试结果构成了一个重大问题。

近 2.5% 的经测试极低硫燃料油 (VLSFO) 样品,特别是 ISO8217 RMG380 级,都记录了质量介于 0.50%和0.53% 之间的硫含量。

“如果考虑测试精度裕度时,这些燃料在技术上仍符合 MARPOL 附则 VI 规定,然而,它们还是给船舶运营商带来不确定性。”报告表示。

同时,有另外 0.8% 的 VLSFO 样品硫含量超过了 0.53% ,并因此可导致船舶面临不合规风险。 “数据显示,这与 2023 年相比已有所改善,不过,供应商仍继续被敦促应严格遵守 0.50%限制,以避免面对合规纠纷。”报告补充道。

此外,报告强调,总沉积物仍然是一个主要问题,在此前有所改善之后在2024 年已再度回升。其中,燃料混合物中的沥青质不稳定性是一个常见原因,并且,在这方面休斯顿和安特卫普地区已被确定为高风险地区。

与此同时,馏分燃料虽然一般上质量较高,却也难免存在问题,特别是在冷流性能和 SOLAS 最低闪点60°C的合规要求方面。在2024 年,闪点低于 60°C 的船用轻柴油 (MGO) 样品数量有所增加,并因这一趋势带来了法定合规性风险以及安全风险。其中,有一部分可归因于燃料在一些闪点限制较低的国家无意或故意地与汽车柴油混合。

展望未来,该报告预计地中海 SOx(硫氧化物)排放控制区 (SECA) 可能会改变特定港口的加油模式和燃料质量。其中,在地中海航行的船舶将需要使用含硫量为 0.10% 或更低的燃料,除非,相关船舶使用了经批准的 SOx 减排技术。因此,这种监管转变可能会导致地中海主要港口的燃料供应和价格发生变化,并需要船舶运营商自身进行仔细规划。

此外,FOBAS 的最新分析也强调了生物燃料使用量的显着增加,并主要受欧盟和国际海事组织法规推动,其中,这也包括将于 2025 年 5 月 1 日生效的地中海 SECA举措。

目前,在监管激励措施和行业脱碳承诺的推动下,生物燃料在船用燃料组合中的比例正在上升。

报告指出,脂肪酸甲酯 (FAME) 残渣混合物(RF 级)的采用量已越来越大,尤其是在新加坡、阿尔赫西拉斯和 ARA 地区。

“虽然,许多船舶已成功采用生物燃料,且未报告任何问题,但是,人们仍担心其成分透明度以及将质量不明的生物燃料库存引入供应链的潜在风险。”报告指出。

FOBAS 产品经理 Usman Muhammad 表示:“燃料质量仍然是海运业的一个关键运营问题。虽然,在某些领域我们看到了一些改善,但是,高沉积物水平问题的反复出现,以及硫合规问题、生物燃料的新挑战仍凸显了对燃料进行严格测试,并重新评估船上燃料管理和供应链透明度的必要性。”

“随着监管环境的发展和替代燃料进一步普及化,船舶运营商将必须积极主动地评估燃料质量,以确保合规并保持高运营效率。”

注:最新的 FOBAS 燃料质量报告可在此处找到。

照片来源:Unsplash的 Hans Reniers

发布日期:2025 年 2 月 28 日

Biofuel

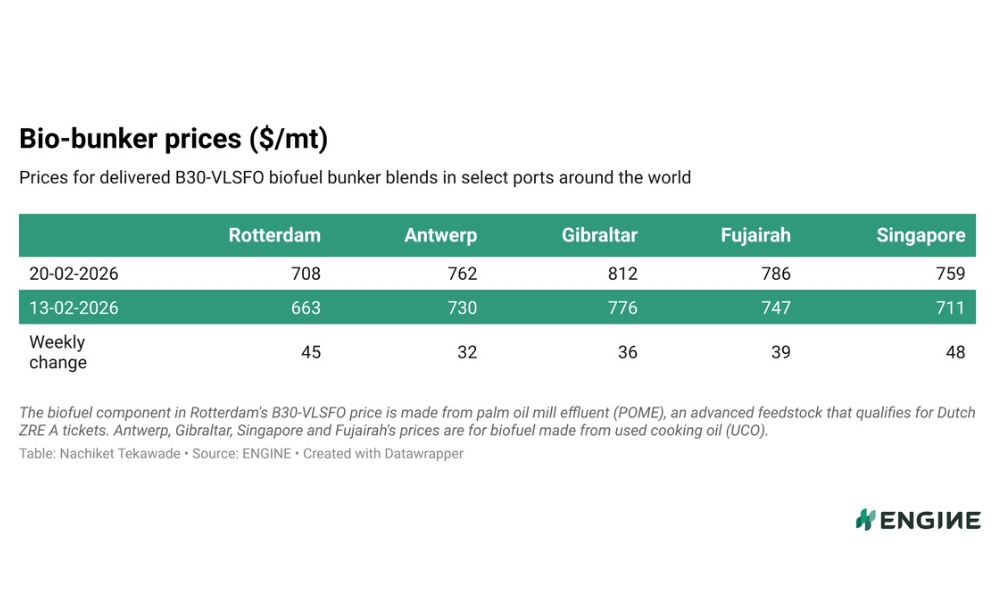

ENGINE on Biofuel Bunker Snapshot: VLSFO 价格上涨提振全球 B30-VLSFO 价格

B30-VLSFO 价格上周大幅上涨;生物燃料混合燃料在 ARA 枢纽和Gibraltar可能需要 10 天左右交付;新加坡 1 月份生物燃料销量下降。

每周,船燃情报平台 ENGINE 都会发布全球两大船燃供应中心的生物燃料价格快照(snapshot)。以下为最新快照更新:

- B30-VLSFO 价格上周大幅上涨

- 生物燃料混合燃料在 ARA 枢纽和Gibraltar可能需要 10 天左右交付

- 新加坡 1 月份生物燃料销量下降

ARA 枢纽和Gibraltar

鹿特丹的 B30-VLSFO (POMEME) 价格和安特卫普的 B30-VLSFO (UCOME) 价格在上周均有所上涨。

在上周,鹿特丹的传统 VLSFO 价格上涨了 34 美元/吨,而安特卫普的 VLSFO 价格则上涨了 29 美元/吨。同时,这些价格上涨可能支撑了 B30-VLSFO 价格的上涨。

Prima Markets 评估的 ARA POMOME 和 UCOME 驳船价格在同一时期仅小幅上涨了 4 美元/吨。目前,安特卫普的混合燃料价格比鹿特丹高出54美元/吨,相对上周的67美元/吨升水有所收窄。

一位贸易商表示,ARA(阿姆斯特丹-鹿特丹-安特卫普)地区的生物燃料交付可能需要7-10天。

在过去一周,Gibraltar的B30-VLSFO价格上涨了36美元/吨。港口代理MH Bland表示,过去几周恶劣天气造成的港口拥堵现已缓解。

一位贸易商告诉ENGINE,该港口的B30-VLSFO混合燃料供应可能需要10天左右交付周期。

新加坡和富查伊拉

新加坡的B30-VLSFO价格在过去一周也上涨了48美元/吨,其相对于港口常规VLSFO的升水同期上涨了12美元/吨。

据Prima评估,与新加坡混合燃料价格密切相关的UCOME中国驳船价格同期保持不变。

同时,富查伊拉(Fujairah)的B30-VLSFO价格同期上涨39美元/吨,其相对于新加坡混合燃料价格的升水在过去一周下降了9美元/吨。

此外,新加坡海事及港务管理局(MPA)本周公布的数据显示,1月份新加坡生物混合燃料销量下降了34%,至6万吨。

其他生物燃料新闻

ENGINE本周发布的燃料质量数据分析显示,到2025年,美洲地区的生物燃料供应量将约占全球生物燃料供应量的5%。

作者:Nachiket Tekawade

图片来源:ENGINE

发布日期:2026年2月24日

中国(浙江)自由贸易试验区(简称“浙江自贸”)舟山片区周一(2月9日)表示,中华人民共和国商务部近日已批复舟山市开展船用生物燃料油混兑出口业务。

据悉,随着该项目获批,舟山生物燃料油混兑调和监管方案也已同步出台。

当下,此举标志着浙江自贸试验区大宗商品资源配置枢纽建设又迎来了一个引领性的改革创新成果。

“这项突破性政策将改变中国生物燃料油依赖进口的局面,并实现自主生产、出口。”该声明指出。

“同时,舟山也有望成为中国乃至东北亚重要的生物船燃油源地。”

目前,舟山正积极准备开展首单试点,并力争今年2月底前完成。

而开展首单试点,除了为快速向市场供应,也同时有利于进一步优化业务流程,构成一套高效、快捷、成熟的管理体系。

“随着中国首个生物燃料油混兑调和政策试点落地,舟山船燃加注领域将有望实现更大突破。”该声明强调。

图片来源:浙江自贸

发布日期:2026年2月12日

Biofuel

巴西石油公司将向Odfjell公司供应B24生物混合燃料

该产品将由专用驳船从里奥格兰德码头(TERIG)运送,并会先在那里进行混合。根据合同规定,在2026全年将交付至多12,000吨(mt)燃料。

巴西国有石油天然气生产商——巴西石油公司(Petrobras)周四(1月15日)宣布已与挪威化学品船运营商Odfjell达成协议,将向其供应含可再生成分的船用燃料油(VLS B24)。

巴西石油公司的VLS B24是一种极低硫燃料油(VLSFO),由24%的生物柴油和76%的矿物油组成,产自该公司的炼油厂。同时,该产品符合国际质量标准,并已获得欧盟国际可持续发展与碳认证(ISCC EU),是一个全球性认证,旨在确保生物燃料生产链可追溯、符合可持续发展标准并能够减少温室气体排放,以满足欧洲市场的需求。

此外,该燃料也符合欧盟FuelEU Maritime法规要求。其中,作为一项欧盟法规,FuelEU Maritime旨在逐步降低停靠欧洲港口船舶所用燃料的温室气体排放强度,并鼓励使用可再生和低碳解决方案。

巴西石油公司(Petrobras)物流、市场营销总监Claudio Schlosser表示:“与一家拥有强大国际影响力的公司合作实现VLS B24商业化,体现了巴西石油公司在向低碳市场转型方面取得的持续进展,并与我们的2026-2030年商业计划相契合。同时,这项合作不仅为公司创造了价值,也为新能源和脱碳领域提供了切实可行的解决方案,进一步强化了我们对可持续发展与创新的承诺。”

该产品将由专用驳船从里奥格兰德码头(TERIG)运送,并会先在那里进行混合。根据合同规定,在2026全年将交付至多12,000吨(mt)燃料。

此外,巴西石油公司与Odfjell公司之间有着悠久的合作历史,而巴西和挪威政府共同发起、旨在促进能源领域可持续解决方案的倡议,更对双方的合作关系注入了新的活力。

巴西石油公司补充道:“通过这一举措,也意味着两国之间2025年2月所签署谅解备忘录的绿色走廊已正式确立,旨在鼓励船舶循环使用低碳燃料。”

图片来源:Petrobras

发布日期:2026年1月19日

我们的合作伙伴

新加坡:Global Energy达成交付两批各3000吨甲醇燃料里程碑

新加坡:ANR Shipping (S) Pte Ltd 债权人会议已定

Switch Maritime与Incat Crowther将为纽约开发氢燃料电池动力高速渡轮

ENGINE on Biofuel Bunker Snapshot: VLSFO 价格上涨提振全球 B30-VLSFO 价格

专业分析:现状IMO净零排放框架以外的弱势方案将导致零排放船燃普及化推迟至2040年代

国际海事组织发布涵盖发展替代船用燃料的非洲航运项目征集书

新加坡Uni-Fuels在泰国设立新办事处拓展东南亚业务版图

Acceleron:亚太地区正在照明能助力海事行业脱碳的跨行业电子燃料路径

一艘停靠在洛杉矶港的ONE集装箱船发生火灾

Axegaz 和 Cargill 通过已装载生物LNG的 Avenir 旗下LNG加注船在波罗的海地区进行分销

新加坡:Uni-Fuels公司计划扩大其在全球主要海事市场的运营规模

满航专访:ElbOil 强调船用燃料行业的增长、可持续性和以人为本

Vitol通过悬挂新加坡国旗的驳船完成巴基斯坦最大规模的VLSFO加注作业

DNV和WMMF发布指南支持船东实现净零排放目标

-

Bunker Fuel3 天 ago

Bunker Fuel3 天 agoENGINE:欧洲和非洲船用燃料供应情况(2026年2月18日)

-

LNG Bunkering2 周 ago

LNG Bunkering2 周 ago中国:中集太平洋海工新获三艘LNG加注船订单

-

Winding up1 周 ago

Winding up1 周 ago新加坡:Xihe Capital旗下Da Shun Shipping召开债权人会议

-

Business2 周 ago

Business2 周 agoAdrian Tolson将接替Constantinos Capetanakis 担任IBIA主席

-

Methanol2 周 ago

Methanol2 周 ago商船三井携手合作伙伴完成日本首单锚地船对船甲醇加注作业

-

Vessel Arrest2 周 ago

Vessel Arrest2 周 ago马来西亚:MMEA在马六甲水域扣押一艘载有非法柴油的油轮